A falha silenciosa do modelo gaussiano de crédito: tail dependence e o salto para a t-copula

Por que a cópula gaussiana zera a probabilidade de defaults extremos simultâneos para qualquer correlação menor que 1, e como o salto para a t-copula recompõe a cauda da distribuição de perdas.

Em março de 2000, o atuário sino-canadense David X. Li publicou no Journal of Fixed Income um artigo de dezoito páginas em que propôs usar uma cópula gaussiana para modelar a correlação entre tempos de default de tomadores distintos (LI, 2000). A construção era tratável, calibrável a partir dos spreads observados no mercado de credit default swap, e geral o bastante para precificar tranches de collateralized debt obligation sintético. Em poucos anos virou linguagem comum entre mesas, agências de rating e reguladores. Entre 2000 e 2006, o volume global de CDOs saltou de US$ 69 bilhões para cerca de US$ 500 bilhões, com emissões agregadas no quadriênio 2004 a 2007 próximas de US$ 1,4 trilhão, boa parte precificada sobre variantes da mesma cópula. Em setembro de 2005, Mark Whitehouse já a descrevia no Wall Street Journal como “a equação que acendeu o mercado que queimou alguns grandes investidores” (WHITEHOUSE, 2005). Em fevereiro de 2009, depois do colapso do mercado subprime, Felix Salmon a chamou na Wired de “recipe for disaster: the formula that killed Wall Street“ (SALMON, 2009).

O modelo de risco de crédito típico que um banco implementa sob a abordagem de classificações internas (IRB) segue o esquema de Vasicek (2002) com uma cópula gaussiana sobre um fator sistêmico comum. Essa construção responde bem por quase toda a distribuição de perda. Mas tem uma falha silenciosa nas caudas extremas, que não aparece em correlações lineares e não é capturada por testes usuais de aderência. Este artigo explica o que é essa falha, como ela se chama (tail dependence zero) e qual foi a resposta canônica da literatura pós-2008, o chamado salto para a cópula t.

A base é o capítulo 2 de Bolder (2022), onde o autor descreve a migração do modelo gaussiano do Nordic Investment Bank para uma cópula t após a revisão estatutária de 2020. O objetivo aqui é reconstruir a lógica matemática por trás da escolha, montar em Julia um experimento próprio de joint default que isole o efeito da cópula sobre a coincidência de eventos extremos, e quantificar o impacto em métricas de capital econômico.

Tail dependence, a probabilidade condicional de queda conjunta nas caudas

Considere dois tomadores n e m e suas variáveis latentes de solvência ΔXn e ΔXm. Uma medida intuitiva da tendência de eles falharem juntos em cenários extremos é perguntar: dado que o tomador n já está abaixo de um limite muito baixo, qual a probabilidade condicional de o tomador m também estar? O objeto formal que captura essa pergunta no limite é o coeficiente de dependência de cauda (tail dependence coefficient), introduzido por Joe (1997) e sistematizado em McNeil, Frey e Embrechts (2015).

O limite λL ∈ [0, 1] mede a coincidência de eventos extremos negativos. Quando λL > 0, há dependência assintótica na cauda inferior, no sentido de que mesmo em quantis extremamente baixos, a probabilidade condicional de default conjunto não se anula. Quando λL = 0, há independência assintótica: à medida que se observa o tomador n cada vez mais fundo na cauda, a contribuição marginal do tomador m à perda conjunta desaparece. Um análogo simétrico λU existe para a cauda superior e ambos são invariantes a transformações monotônicas das marginais, uma propriedade desejável porque dissocia a pergunta sobre dependência da pergunta sobre a distribuição marginal de cada variável.

Essa invariância tem raiz em uma decomposição matemática estabelecida por Sklar (1959). Toda função de distribuição conjunta admite escrita única em marginais unidimensionais mais uma cópula que carrega toda a estrutura de dependência, o que torna legítimo falar de tail dependence como atributo puro da cópula escolhida, independente do formato das marginais.

Por que a gaussiana zera tail dependence para qualquer correlação menor que 1

Schmidt (2002) e Embrechts, McNeil e Straumann (2002) demonstram um resultado que, em retrospecto, deveria ter causado mais desconforto do que causou. Para a cópula gaussiana bivariada com correlação ρ ∈ (−1, 1), tem-se λL = λU = 0 para qualquer ρ estritamente menor que 1. Mesmo uma correlação de 0,95 não gera dependência assintótica. Apenas o caso degenerado ρ = 1 (dependência perfeita) produz λ = 1. A razão analítica é que as caudas marginais gaussianas decaem como e−x²/2, mais rápido do que qualquer função polinomial, e essa rapidez supera a capacidade da correlação linear de manter os eventos conjuntos “amarrados” em regiões suficientemente extremas.

A consequência para risco de crédito é de natureza quantitativa. Se dois tomadores têm probabilidade de default (PD) de 1% e correlação de ativos de 0,09, sob cópula gaussiana a probabilidade de default conjunto é aproximadamente p1 · p2 no limite assintótico, ou seja, 10−4, como se fossem quase independentes. Em carteiras com centenas de tomadores e quantis de confiança de 99,9% ou 99,97%, o que determina a perda extrema são justamente as coincidências raras entre múltiplos tomadores. Uma cópula que estrutura essas coincidências como independentes, no limite, subestima sistematicamente o capital necessário.

Li (2000) não ignorava esse ponto. Seu artigo é tecnicamente correto dentro da escolha de cópula. O problema foi a ausência de um modelo alternativo amplamente adotado na precificação de tranches de CDO sintético: a cópula gaussiana virou a linguagem comum de mesas, agências de rating e reguladores. MacKenzie e Spears (2014) descrevem essa dinâmica com base em cento e quatorze entrevistas com praticantes: mesmo quando os quants internos apontavam limitações, a fórmula persistia por falta de um candidato equivalente que permitisse comparar posições em escala.

O problema não era falta de informação técnica. Schmidt (2002) e Embrechts, McNeil e Straumann (2002) já tinham provado a falha da gaussiana antes do auge da emissão, e o chamado correlation smile, padrão em que as correlações implícitas diferem entre tranches do mesmo CDO, era visível e tolerado nas mesas como acomodação semelhante ao volatility smile em Black-Scholes.

As agências de rating fundamentavam seus modelos de classificação em variantes da cópula gaussiana, o que criava uma trava regulatória de facto. Sair do modelo significava sair do AAA. A calibração das correlações usava séries históricas concentradas em um período benigno, sem evidência amostral de coincidência extrema. Por fim, a precificação de uma posição exigia uma língua comum entre desks, função que apenas o modelo de Li, à época, conseguia desempenhar em escala.

Em julho de 2007, dois fundos da Bear Stearns altamente alavancados em tranches mezanino de CDOs subprime, o High-Grade Structured Credit Strategies e o Enhanced Leverage, foram liquidados depois de perderem essencialmente todo o capital dos investidores em poucas semanas, evento ao qual os modelos de cópula gaussiana padrão atribuíam probabilidade ínfima. Até outubro de 2008, 67% dos CDOs emitidos entre o final de 2005 e o meio de 2007 estavam em default formal. A magnitude da coincidência confirmou empiricamente o resultado algébrico de Schmidt (2002) e Embrechts, McNeil e Straumann (2002), pelo qual a cópula gaussiana zera a tail dependence para qualquer correlação inferior a 1.

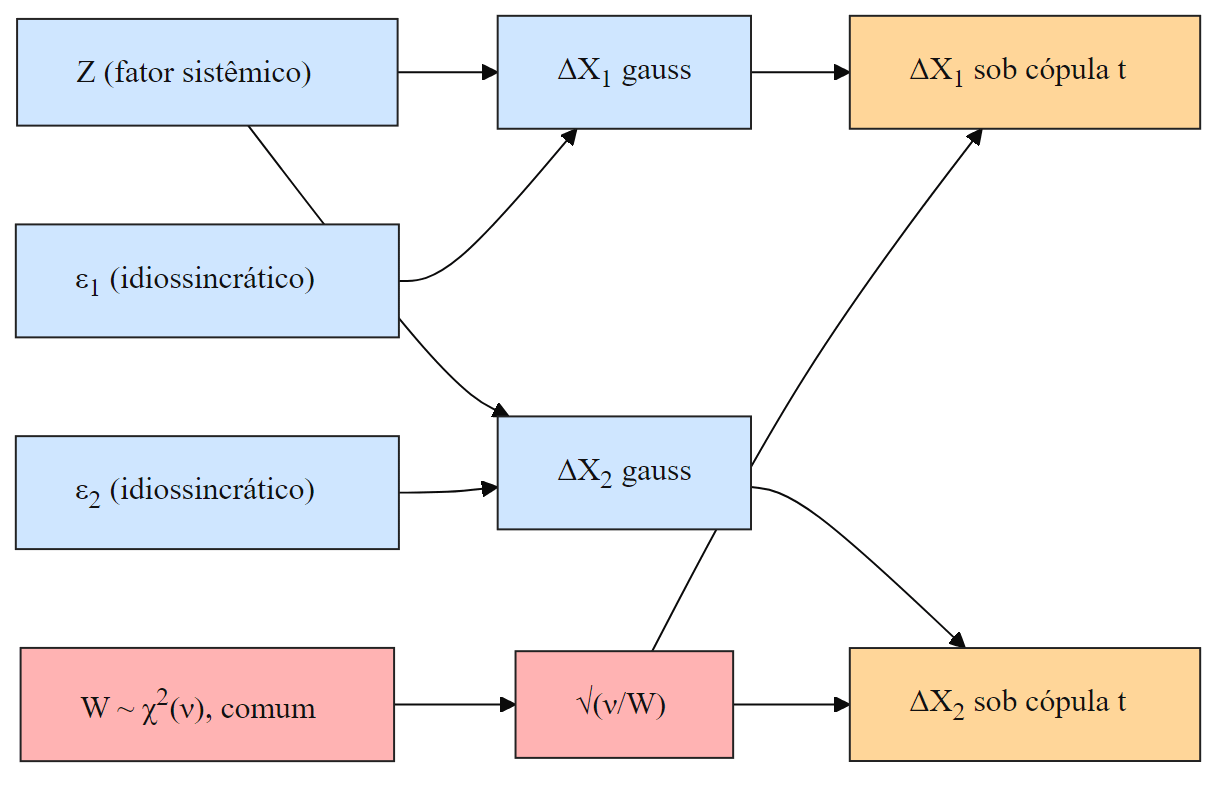

A cópula t via normal-variance mixture e o canal por onde W amarra os extremos

A resposta canônica da literatura pós-crise foi abandonar a cópula gaussiana em favor de cópulas com tail dependence não-nula. A cópula t se tornou dominante em risco de crédito por uma convergência de motivos: herda a estrutura multivariada elíptica e portanto mantém a correlação linear como parâmetro regulatório, admite construção mecanicamente simples a partir do caso gaussiano via normal-variance mixture, e recupera o caso gaussiano como limite quando os graus de liberdade tendem ao infinito. A referência canônica é Demarta e McNeil (2005).

A construção é o que se chama de normal-variance mixture. Se Z é um vetor aleatório gaussiano com matriz de correlação Σ e W é uma variável chi-quadrada com ν graus de liberdade, independente de Z, então o vetor

segue uma distribuição t multivariada com ν graus de liberdade. Aplicado ao índice de solvência do capítulo 2 de Bolder, basta tomar a construção gaussiana de Vasicek e multiplicá-la por √(ν/W), com W sendo um sorteio comum a todos os tomadores em cada simulação.

O fator √(ν/W) age como um multiplicador de escala comum a todos os ΔXi: quando W sai pequeno (evento raro, porque W é chi-quadrada e pequenos W têm densidade elevada apenas para ν pequeno), o multiplicador infla tanto os choques sistêmicos quanto os idiossincráticos para todos os tomadores simultaneamente. É essa inflação conjunta que produz a coincidência de eventos extremos e, portanto, λ > 0.

Para a cópula t bivariada com ν graus de liberdade e correlação ρ, a fórmula exata é (DEMARTA; McNEIL, 2005):

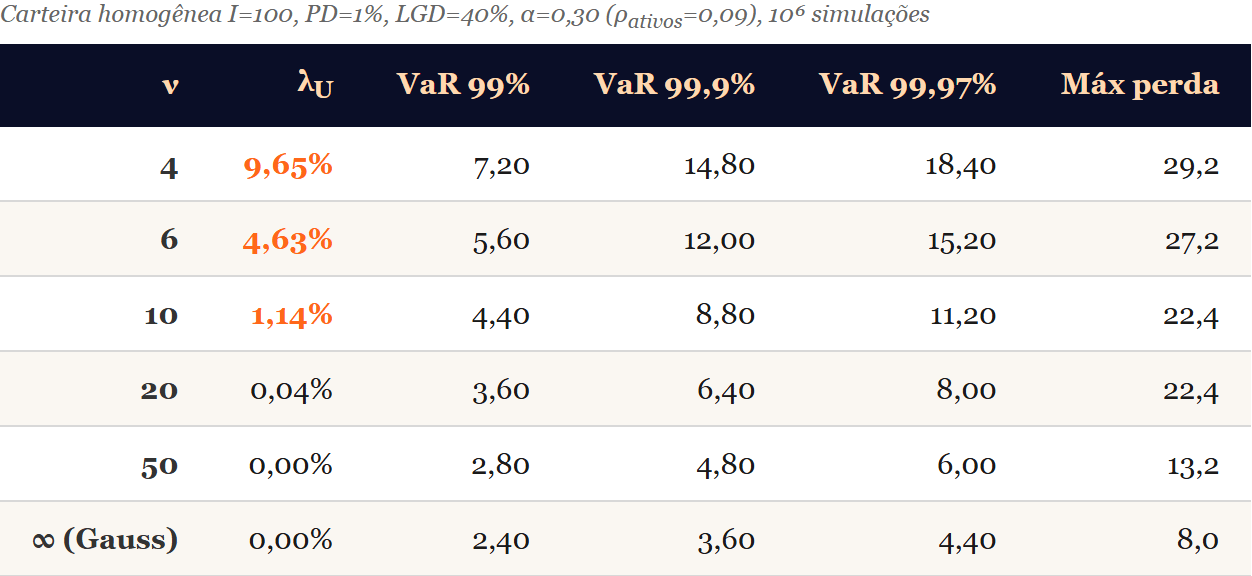

onde Tν+1 é a CDF univariada t-Student com ν+1 graus de liberdade. Duas propriedades merecem atenção. A primeira é que λt > 0 para qualquer ρ > −1 e qualquer ν finito, incluindo o caso ρ = 0 de tomadores linearmente não-correlacionados. A segunda é que λt → 0 quando ν → ∞, recuperando o caso gaussiano no limite. Para um ρ de ativos de 0,09 (abaixo do piso de 0,12 da fórmula IRB corporativa de Basileia, escolhido aqui como cenário conservador para isolar o efeito da cópula) e ν = 10, o coeficiente é de aproximadamente 1,14%, e cai a 0,04% para ν = 20 e se torna numericamente nulo em ν = 50. A tabela de valores está resumida abaixo.

A passagem para marginais t exige um ajuste no limiar de default. Como a marginal de ΔXi passa a ser uma t-Student com ν graus de liberdade, a calibração E[𝟙{ΔXi ≤ Ki}] = pi leva a Ki = Ftν−1(pi) em vez de Φ−1(pi). Para pi pequeno, o limiar t é mais negativo do que o limiar gaussiano (a cauda da t é mais pesada, então o mesmo quantil está “mais longe”), o que é consistente com a maior incidência de defaults conjuntos.

Como a correlação de ativos sobrevive à migração

Um dos aspectos que tornou a migração atraente para bancos com modelos internos em produção é que a asset correlation, parâmetro regulatório sob Basileia, permanece a mesma sob os dois modelos. Demarta e McNeil (2005) mostram que, na construção de normal-variance mixture, a correlação linear entre os ΔXn e ΔXm é idêntica ao caso gaussiano.

Em outras palavras, a calibração da correlação de ativos αi2 (por exemplo, os 0,12 a 0,24 da fórmula IRB corporativa da Resolução BCB 303/2023) pode ser mantida. O que muda é a probabilidade de default conjunto, que passa a incorporar tail dependence. Formalmente, para dois tomadores (BOLDER, 2022):

onde t2,ν é a CDF bivariada t com ν graus de liberdade. Essa é a etapa que faz a diferença. Mesmo com a mesma matriz de correlação de ativos, a probabilidade de defaults conjuntos é estritamente maior sob a cópula t, e a diferença cresce à medida que os PDs se aproximam de zero (isto é, nos quantis extremos onde o capital é calculado).

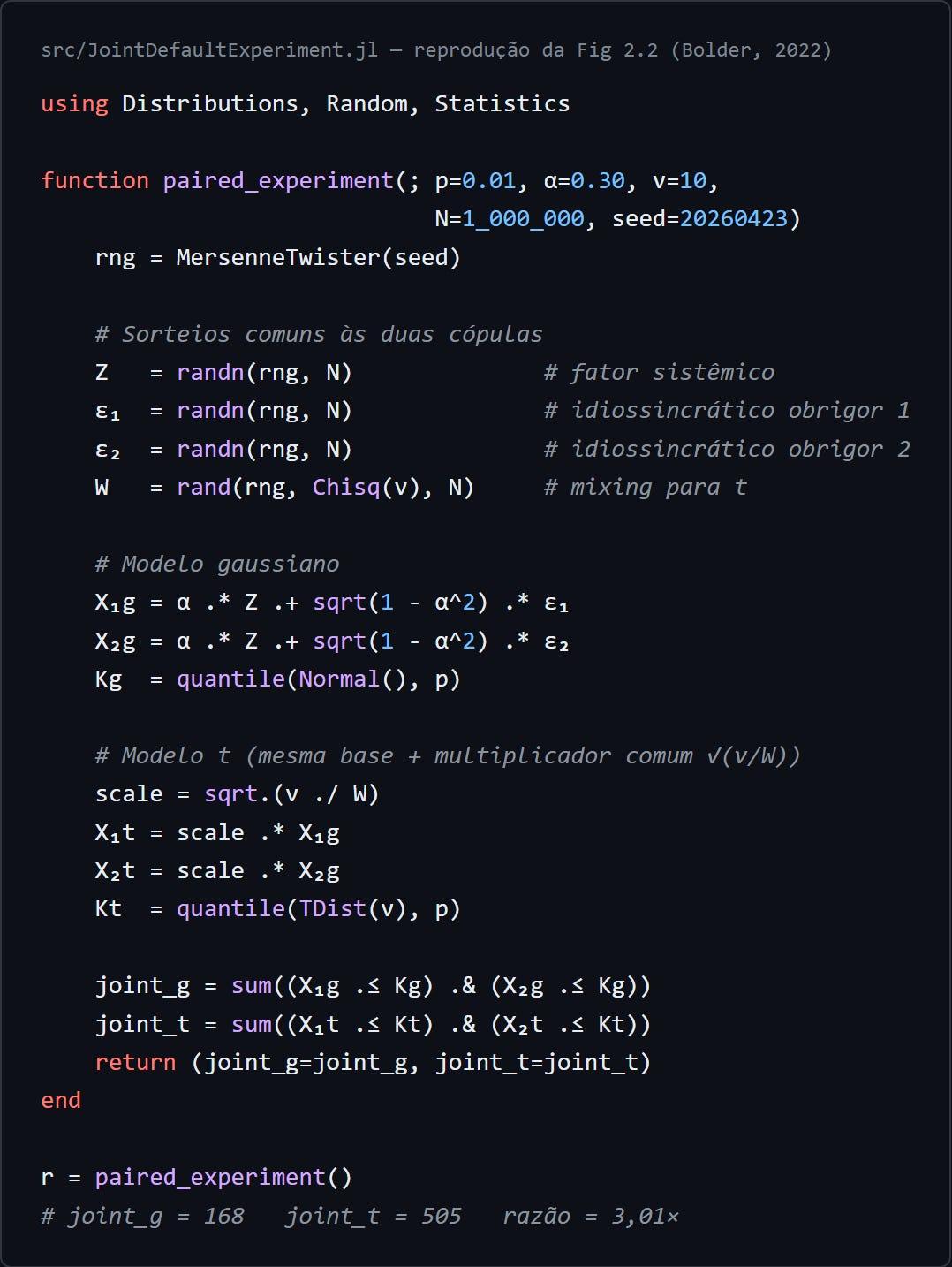

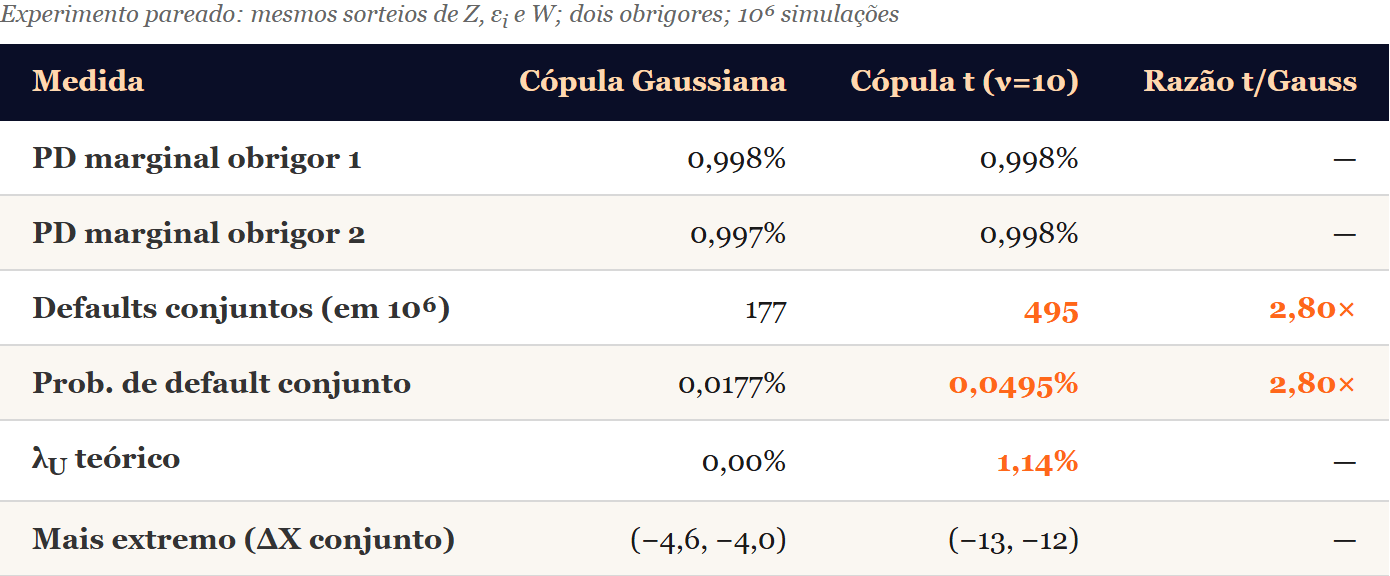

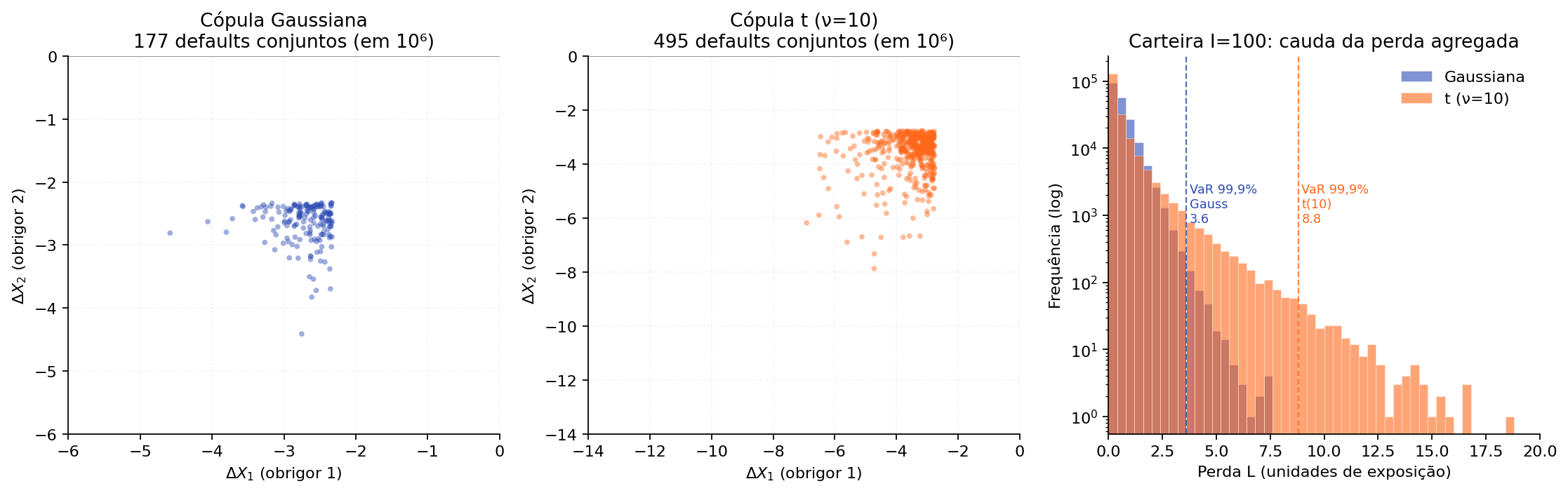

Mesmos sorteios, duas cópulas, 177 vs 495 joint defaults em 10⁶ simulações

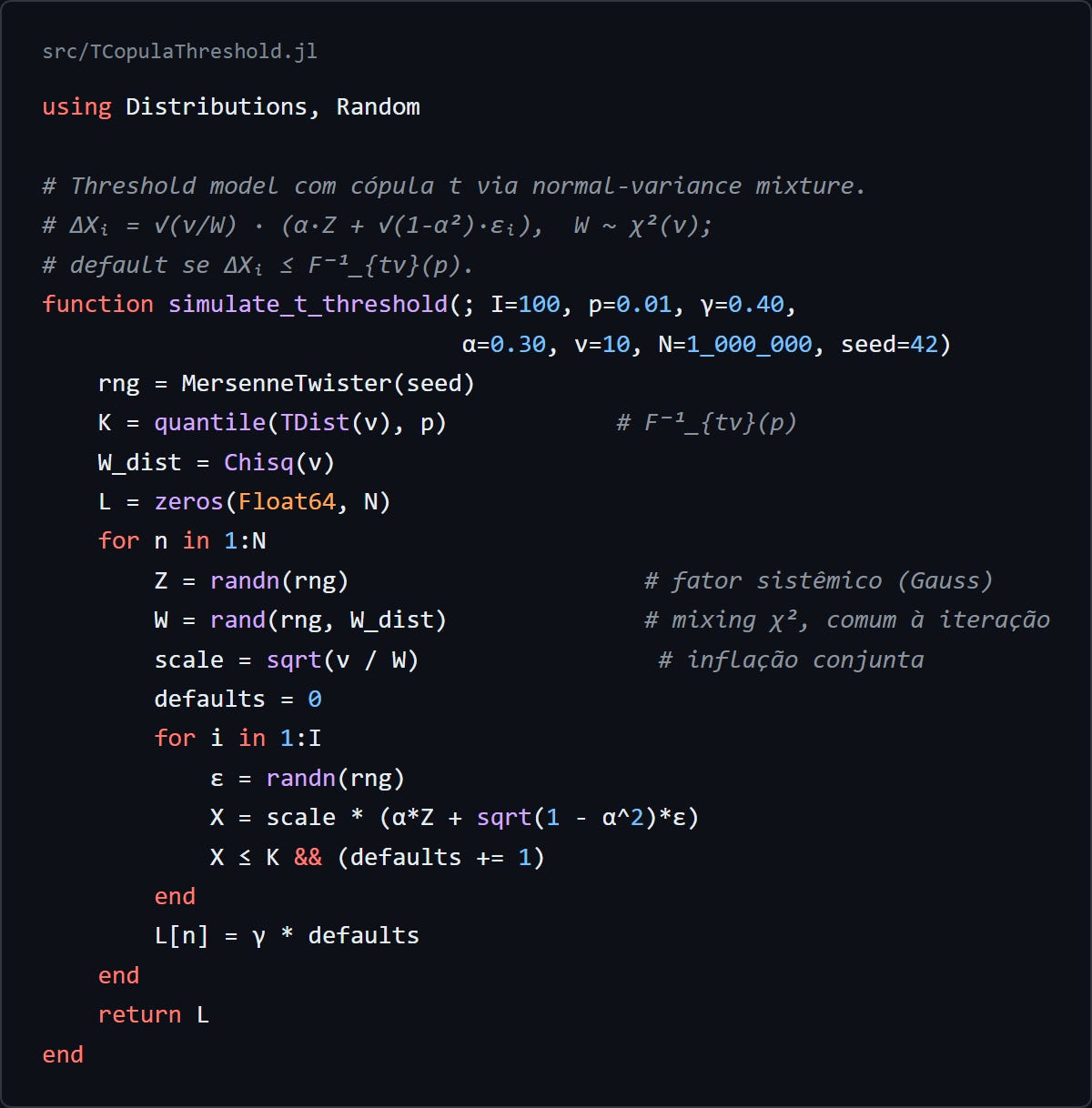

Para isolar o efeito estrutural da cópula sobre a coincidência de defaults, o desenho experimental mais limpo simula dois tomadores sob as duas cópulas usando rigorosamente os mesmos sorteios aleatórios, conta os defaults conjuntos em cada caso, e atribui à escolha da cópula qualquer diferença observada. Como Z, ε1, ε2 e W são fixados antes de aplicar uma ou outra cópula, restam apenas duas variantes do mesmo cenário aleatório, e o contraste é puro. Os parâmetros adotados são dois tomadores, PD de 1% cada, α = 0,30 (ou seja, ρasset = 0,09), ν = 10, e um milhão de simulações.

A primeira peça de código define a função que gera a trajetória t a partir dos mesmos insumos gaussianos. Para reproduzibilidade do experimento, o código está em Julia, usando Distributions.jl para o sorteio da chi-quadrada.

A segunda peça encadeia tudo num experimento único, com os sorteios de Z, εi e W fixos, aplicando duas cópulas sobre a mesma base aleatória. O objetivo é isolar o efeito estrutural da cópula.

O código completo da simulação, incluindo a agregação sobre um milhão de iterações e as rotinas de visualização, está na pasta parte2 do repositório pq_bolder_cap2.

Em um milhão de iterações, a cópula gaussiana produz 177 joint defaults, enquanto a cópula t(ν=10) produz 495, um fator próximo de 2,8 vezes. As PDs marginais ficam ambas próximas de 1% como esperado (a calibração do limiar Ki é feita para preservá-las). O que muda é a coincidência, não a frequência individual.

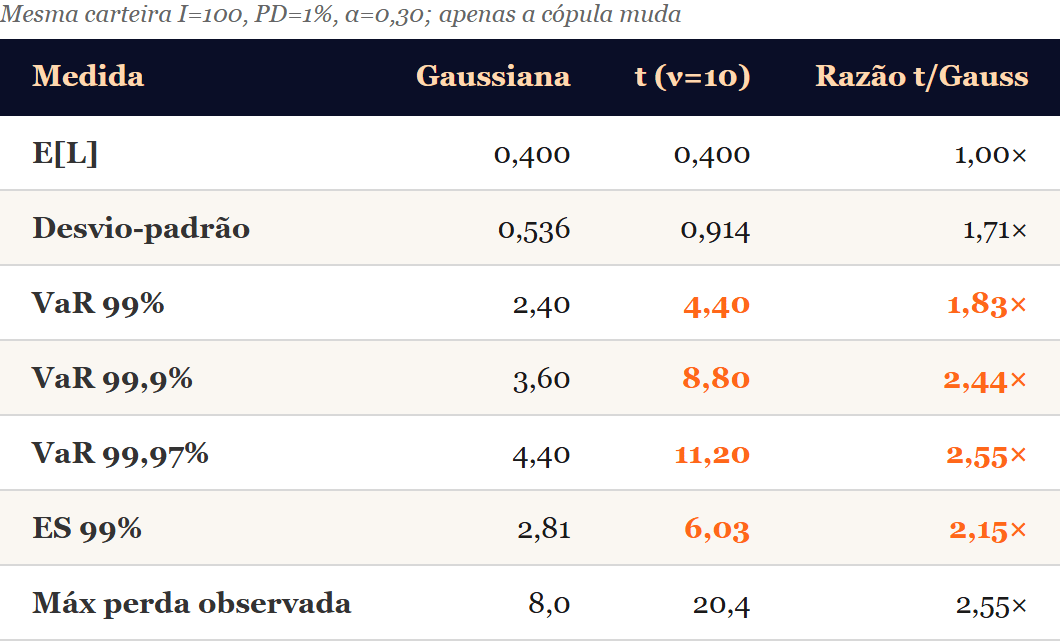

Duas observações se destacam. A primeira, visual, é que a nuvem sob t é muito mais densa e se estende para regiões muito mais extremas (os limites de eixo são diferentes entre os dois painéis esquerdos pela mesma razão). A segunda, quantitativa, é que a diferença cresce fortemente ao se olhar quantis maiores da distribuição de perdas na carteira ampliada para I = 100. VaR a 99% sobe de 2,40 (gaussiana) para 4,40 (t), fator 1,83×. VaR a 99,9% vai de 3,60 para 8,80, fator 2,44×. VaR a 99,97% (nível típico de capital econômico interno em bancos europeus) vai de 4,40 para 11,20, fator 2,55×. O ES a 99% segue movimento semelhante, indo de 2,81 para 6,03.

A dependência desses multiplicadores em ν é acentuada. Com ν = 4, λU é cerca de 9,6% e o VaR a 99,9% sobe para 14,80, isto é, 4,1× o valor gaussiano. Com ν = 50, a tail dependence é efetivamente zero e o modelo se comporta como gaussiano. O parâmetro ν é, portanto, a alavanca central, no sentido de que não muda a correlação linear nem as PDs marginais, mas decide o quão “pesada” é a cauda da distribuição conjunta.

Estimação de ν e enquadramento em Pilar 2

A literatura empírica confirma o padrão qualitativo dos números acima. Frey e McNeil (2003), em um dos primeiros trabalhos a quantificar a diferença para carteiras de crédito, mostram que substituir a cópula gaussiana por uma t com ν = 10 sob o mesmo ρ de ativos aumenta o VaR a 99% em fatores de 2× a 4× para carteiras típicas de bancos. Tarashev e Zhu (2008), analisando diretamente o modelo ASRF (Asymptotic Single Risk Factor) sob diferentes cópulas, reportam aumentos de 20% a 50% em VaR a 99,9% para carteiras bem diversificadas, chegando a 100% em carteiras concentradas.

O ganho do upgrade vem com um custo estatístico. Estimar ν a partir de dados históricos é difícil porque a evidência que importaria, eventos extremos conjuntos, é rara por definição. Donnelly e Embrechts (2010), no artigo The Devil is in the Tails, situam essa fragilidade no contexto da crise subprime e argumentam que a cópula t, embora corrija a falha da gaussiana, transfere para ν a maior parte da incerteza estatística do modelo. O parâmetro que governa a forma da cauda da perda agregada acaba sendo o pior identificado pelos dados disponíveis.

Basileia II e III, em Pilar 1, mantêm a cópula gaussiana no cálculo regulatório via a fórmula ASRF de Vasicek-Gordy. A migração para t fica fora do cálculo de Pilar 1 e tipicamente entra no Pilar 2 do ICAAP (Internal Capital Adequacy Assessment Process), onde o banco calcula capital econômico adicional para riscos não capturados no Pilar 1. No caso do Nordic Investment Bank, Bolder (2022) descreve que a decisão de migrar para cópula t veio exatamente dessa brecha: a carteira do banco, fortemente concentrada em poucos soberanos e instituições supranacionais nórdicas, tem exatamente o perfil em que tail dependence importa (concentração + baixa diversificação), e uma cópula que estrutura defaults conjuntos como assintoticamente independentes produzia estimativas otimistas demais para fins de capital econômico próprio.

Na regulação brasileira, a Resolução BCB 303/2023 mantém a abordagem ASRF gaussiana para Pilar 1, consistente com Basileia III. A Resolução CMN 4.557/2017 e o escopo de Pilar 2 abrem espaço para o banco complementar a visão regulatória com modelo interno que incorpore dependência de cauda, especialmente em carteiras de baixa granularidade ou concentração setorial.

Cauda mais pesada e a sensibilidade do VaR vs ES

A mudança da cópula gaussiana para a cópula t não requer reformular o modelo de risco de crédito, apenas acrescentar um sorteio de chi-quadrada comum a cada iteração e recalibrar o limiar. A correlação de ativos permanece o mesmo parâmetro que a regulação calibrou. O que se ganha é exatamente aquilo que faltava ao modelo anterior, a possibilidade de coincidência de eventos extremos entre tomadores, mesmo quando a correlação linear é moderada. Em números, para uma carteira homogênea de cem tomadores com PD de 1% e α de 0,30, VaR a 99,97% sobe 2,55× ao migrar de gaussiana para t(ν=10). Em tranches sênior de CDOs hipotéticas, o fator é qualitativamente ainda maior, por razões que o próprio Li (2000) e seus críticos posteriores exploraram em detalhe.

Uma vez aceito que a distribuição de perda tem caudas mais pesadas e que a forma da cauda depende sensivelmente de escolhas de modelagem, a métrica com que resumimos essa cauda passa a importar. O VaR, definido como um quantil, captura apenas um ponto da distribuição, e eventos ainda piores além daquele quantil não entram no número final. O expected shortfall, definido como a perda média condicional em ultrapassar o VaR, captura toda a cauda e é, por construção, mais sensível à escolha da cópula do que o VaR. Artzner, Delbaen, Eber e Heath (1999) demonstraram que apenas o segundo é coerente no sentido axiomático, e Basileia III migrou, no FRTB (Fundamental Review of the Trading Book), do VaR para ES em risco de mercado.

Referências

ARTZNER, P.; DELBAEN, F.; EBER, J.-M.; HEATH, D. Coherent Measures of Risk. Mathematical Finance, v. 9, n. 3, p. 203-228, 1999.

BOLDER, D. J. Modelling Economic Capital: Practical Credit-Risk Methodologies, Applications, and Implementation Details. Cham: Springer, 2022. (Contributions to Finance and Accounting).

DEMARTA, S.; McNEIL, A. J. The t Copula and Related Copulas. International Statistical Review, v. 73, n. 1, p. 111-129, 2005.

DONNELLY, C.; EMBRECHTS, P. The Devil is in the Tails: Actuarial Mathematics and the Subprime Mortgage Crisis. ASTIN Bulletin, v. 40, n. 1, p. 1-33, 2010.

EMBRECHTS, P.; McNEIL, A. J.; STRAUMANN, D. Correlation and Dependence in Risk Management: Properties and Pitfalls. In: DEMPSTER, M. A. H. (ed.). Risk Management: Value at Risk and Beyond. Cambridge: Cambridge University Press, 2002. p. 176-223.

FREY, R.; McNEIL, A. J. Dependent Defaults in Models of Portfolio Credit Risk. Journal of Risk, v. 6, n. 1, p. 59-92, 2003.

JOE, H. Multivariate Models and Multivariate Dependence Concepts. London: Chapman & Hall, 1997. (Monographs on Statistics and Applied Probability, 73).

LI, D. X. On Default Correlation: A Copula Function Approach. The Journal of Fixed Income, v. 9, n. 4, p. 43-54, 2000.

MACKENZIE, D.; SPEARS, T. ‘The formula that killed Wall Street’: the Gaussian copula and modelling practices in investment banking. Social Studies of Science, v. 44, n. 3, p. 393-417, 2014.

McNEIL, A. J.; FREY, R.; EMBRECHTS, P. Quantitative Risk Management: Concepts, Techniques and Tools. Revised ed. Princeton: Princeton University Press, 2015.

SALMON, F. Recipe for Disaster: The Formula That Killed Wall Street. Wired, San Francisco, edição 17.03, mar. 2009. Publicado online em 23 fev. 2009.

SCHMIDT, R. Tail Dependence for Elliptically Contoured Distributions. Mathematical Methods of Operations Research, v. 55, n. 2, p. 301-327, 2002.

TARASHEV, N.; ZHU, H. Specification and Calibration Errors in Measures of Portfolio Credit Risk: The Case of the ASRF Model. International Journal of Central Banking, v. 4, n. 2, p. 129-173, 2008.

VASICEK, O. A. Loan Portfolio Value. Risk, v. 15, n. 12, p. 160-162, 2002.

WHITEHOUSE, M. Slices of Risk: How a Formula Ignited Market That Burned Some Big Investors. The Wall Street Journal, New York, p. A1, 12 set. 2005.