Capital econômico: a arquitetura por trás de uma pergunta simples

Por que responder se um banco tem capital suficiente exige mais do que olhar o patrimônio líquido, e como a literatura de capital econômico formaliza essa arquitetura.

Há uma pergunta que atravessa todo o pensamento moderno sobre solvência bancária, formulada por David Bolder no primeiro capítulo de Modelling Economic Capital (BOLDER, 2022) em uma única linha: um banco tem capital suficiente? Ela parece tão trivial que seria constrangedor tomar muitas páginas para respondê-la. O constrangimento só sobrevive até a primeira tentativa séria de resposta. Ao tentar apontar um número e defendê-lo diante de um conselho, um regulador ou uma agência de rating, o que parecia uma pergunta de contabilidade se transforma em um problema de modelagem, estimação, governança e, sobretudo, escolha.

O conceito que dá nome a esse problema é capital econômico (economic capital, EC). A expressão não é neologismo acadêmico. Surge no final dos anos 1970, no Bankers Trust, quando a área de Resources Management do banco desenvolve o RAROC para alocar capital com base em risco por linha de negócio (GUILL, 2016). Torna-se terminologia corrente nos anos 1990, com o RiskMetrics, o CreditMetrics, o CreditRisk+ e os modelos KMV (GUPTON; FINGER; BHATIA, 1997; CROSBIE; BOHN, 2003). E entra no vocabulário regulatório em 2006, com o Pilar 2 de Basileia II, que institui o Internal Capital Adequacy Assessment Process (ICAAP), o processo pelo qual cada banco avalia internamente se seu capital cobre todos os riscos materiais da sua carteira, para além dos mínimos calculados pelo Pilar 1. É nesse processo que o capital econômico e o capital regulatório precisam conversar (BCBS, 2006).

O objetivo deste artigo é tomar a formulação introdutória de Bolder como ponto de partida e articular, com a literatura fundadora e o arcabouço regulatório contemporâneo, por que a resposta à pergunta original exige uma arquitetura em camadas. Vamos do capital contábil até a distribuição de perdas, passando pela formalização do capital econômico como um número entre zero e um, pela taxonomia que separa risco de mercado e de crédito, pelas medidas de risco coerentes, pela alocação por linha de negócio e pelos limites conceituais que o capital econômico reconhece mas não resolve.

Do balanço contábil à distribuição de perdas

O primeiro instinto, ao perguntar se um banco tem capital suficiente, é olhar para o patrimônio líquido. A definição é conhecida desde Adam Smith: capital é aquela parte do estoque de uma firma da qual seu dono espera extrair rendimento. No balanço moderno, essa ideia aparece como a diferença entre ativos e passivos, o resíduo que sobra depois que obrigações são deduzidas dos recursos (BOLDER, 2022, p. 4). Quanto maior esse resíduo, maior a distância confortável entre o que o banco possui e o que o banco deve. Quanto menor, mais próximo de um tropeço fatal.

A contabilidade moderna já faz um esforço considerável para levar risco ao balanço. Instrumentos classificados a valor justo têm variações que fluem para o resultado. Empréstimos sujeitos ao arcabouço da IFRS 9 recebem uma provisão de perdas esperadas (expected credit loss, ECL) baseada em cenários prospectivos. Essas duas mecânicas, segundo Bolder (2022), capturam o lado esperado da distribuição de perdas. Incorporam o valor médio e a tendência. Mas não endereçam o que Bolder chama, sem eufemismo, de really ugly: o comportamento do balanço no dia em que vários contrapartes importantes quebram ao mesmo tempo, em que juros e câmbio se movem contra a instituição simultaneamente, em que uma falha de sistemas expõe uma fraude acumulada.

A assimetria entre o que o balanço mostra e o que a cauda da distribuição de perdas ameaça é o problema central. McNeil, Frey e Embrechts (2015) formalizam essa tensão no início do que se tornou o tratado canônico sobre gestão quantitativa de risco: o capital econômico é uma medida ρ aplicada sobre a distribuição da perda agregada do horizonte de análise, escolhida justamente para ir além do valor esperado. A formulação habitual, consolidada em Jorion (2007, cap. 28) e em Bolder (2022, eq. 1.1), compara o pior caso (em um dado nível de confiança) ao valor esperado:

Onde L é a perda agregada da instituição no horizonte Δt (usualmente um ano), VaR1−α(L) é o quantil (1−α) da distribuição de L, E[L] é a perda esperada e α é o nível de confiança. A diferença entre o quantil extremo e a média, chamada de perda não esperada (unexpected loss), é o montante que precisa ser carregado como capital, acima e além das provisões contábeis, para cobrir o cenário ruim que não se repete todo mês mas, como mostram os últimos trinta anos, tampouco é hipotético.

Essa reformulação coloca a questão em novos termos. Em vez de perguntar se o patrimônio líquido é grande, passamos a perguntar se o patrimônio líquido (chamado no jargão de oferta de capital ou capital supply) cobre a demanda de capital econômico implícita na riscosidade dos ativos. Essa distinção entre oferta e demanda de capital, formalizada por Matten (2000) como capital allocation e reiterada pelo ECB no guia do ICAAP de 2018, é a linguagem padrão em que se discute adequação de capital no mundo pós-Basileia II.

Formalização: o número entre zero e um

A equação acima diz o que o capital econômico é em nível de portfólio, mas não diz como pensá-lo no nível do ativo individual. Bolder (2022, p. 13) propõe um dispositivo conceitual útil: imaginar que cada ativo do balanço recebe um número entre zero e um. Zero corresponde a risco nulo; um corresponde a perda total. Quando esse número é multiplicado pelo valor contábil do ativo e somado por toda a carteira, reproduz-se o capital econômico do banco. O racional remete, não por acaso, ao conceito regulatório de risk weight, em que cada exposição contribui proporcionalmente a um coeficiente calibrado ao seu risco.

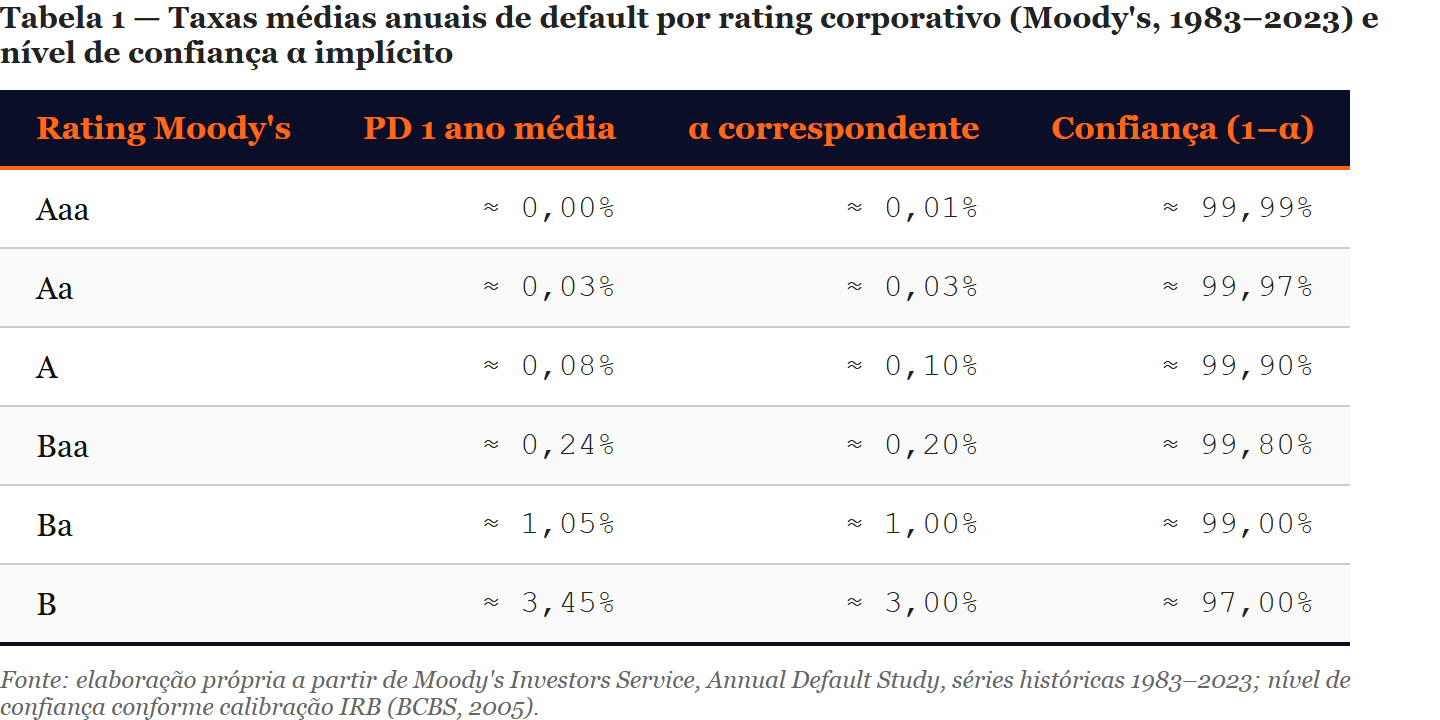

Para transformar essa intuição em uma regra de cálculo é preciso escolher α. A escolha não é livre, embora se apresente como se fosse. O nível de confiança está atrelado ao rating-alvo da instituição, ou ao rating que a instituição deseja alcançar. Um banco que pretende sustentar uma classificação AAA precisa de capital suficiente para sobreviver ao cenário de perdas cuja probabilidade anual corresponda à taxa histórica de default de emissores AAA. Moody’s e S&P publicam anualmente essas séries históricas, e as ordens de magnitude são estáveis há décadas.

As taxas implicam níveis de α sensivelmente distintos entre qualidades de crédito. Um banco calibrado para AAA usa algo como 99,97%–99,99%; um banco A aceita 99,9%; um banco BBB trabalha em torno de 99,8%. O arcabouço IRB de Basileia II adotou explicitamente 99,9% como padrão mínimo, justificado no documento técnico do comitê como consistente com uma PD anual ligeiramente abaixo de AA (BCBS, 2005). Não é coincidência: o regulador escolhe o nível de confiança que deseja que o sistema bancário sustente, e os modelos internos seguem.

Fica um ponto importante. Sob distribuições bem-comportadas, escolher α pouco importa para a interpretação; quanto menor α, maior o capital requerido, e pronto. Em distribuições assimétricas e de cauda pesada, típicas de carteiras de crédito concentradas, a sensibilidade a α se torna desconfortável. Uma pequena mudança de 99,9% para 99,97% pode dobrar o capital exigido sem que o portfólio tenha mudado. Essa fragilidade motiva os questionamentos sobre a medida de risco a ser usada (VaR ou ES) e sobre a estabilidade dos parâmetros (through-the-cycle ou point-in-time), temas que voltarão adiante.

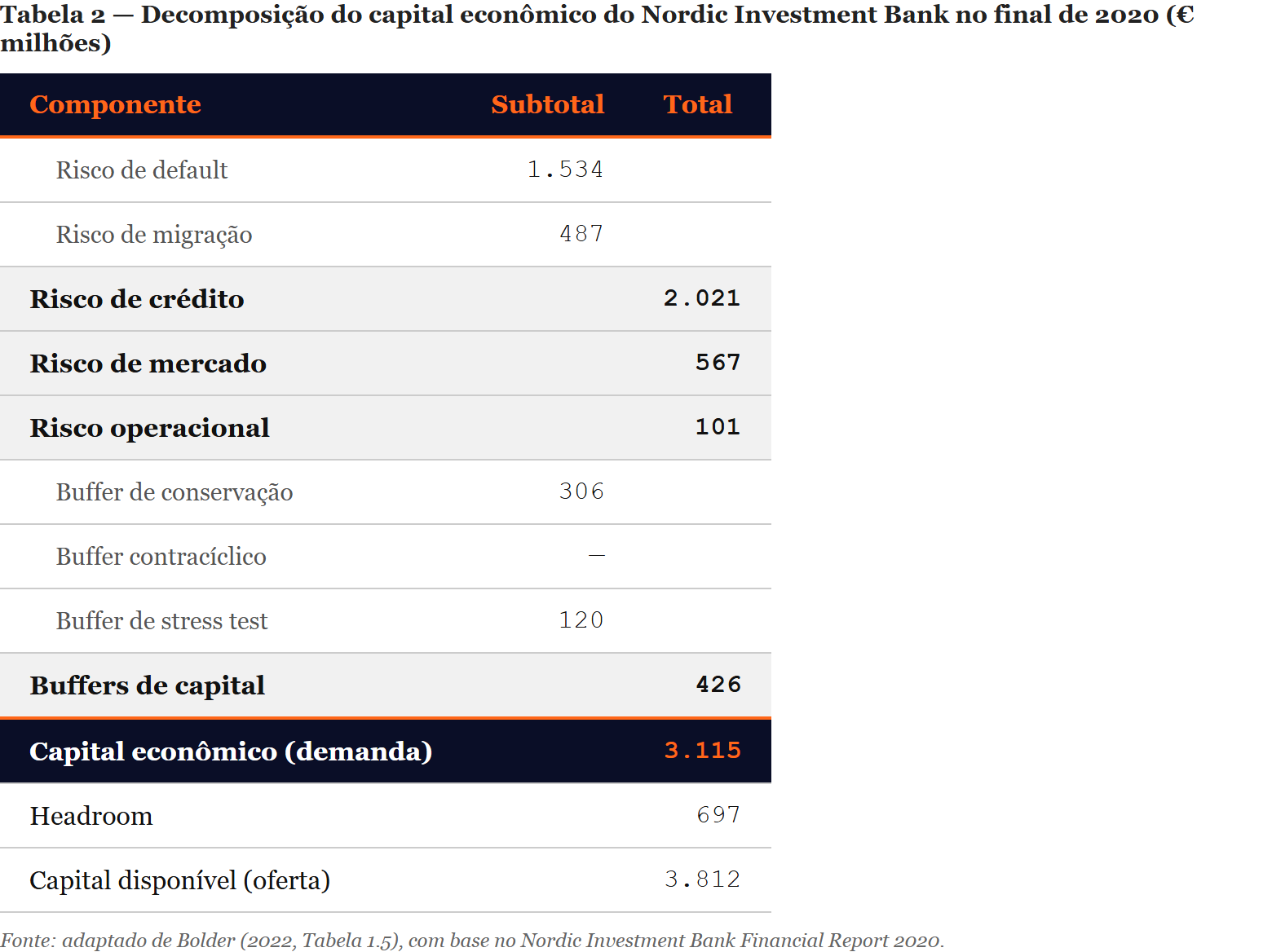

Para fixar ideias, vale olhar um exemplo concreto. Bolder (2022, tab. 1.5) reporta o capital econômico do Nordic Investment Bank no final de 2020. A instituição não é um banco comercial tradicional, mas ilustra bem a lógica de composição.

Do total de € 3,1 bilhões de capital econômico, cerca de € 2,0 bilhões vêm do risco de crédito, divididos entre default (€ 1.534 milhões) e migração de rating (€ 487 milhões). O risco de mercado contribui com € 567 milhões. Os buffers regulatórios adicionam € 426 milhões. Comparando com um ativo total de € 35,4 bilhões, o número entre zero e um para a carteira inteira é cerca de 8,8%. A oferta de capital do banco, € 3,8 bilhões, supera a demanda em € 697 milhões, que é o headroom disponível para assumir novos riscos ou absorver deterioração de carteira. Essa é a anatomia em três linhas do que significa responder à pergunta inicial.

Taxonomia de risco e modelos

Observar a decomposição do capital econômico do NIB deixa claro que não existe um único modelo para calculá-lo. Tipos distintos de risco exigem ferramentas distintas. McNeil, Frey e Embrechts (2015) organizam essa pluralidade em torno de uma taxonomia clássica: risco de mercado, risco de crédito (default e migração), risco de contraparte, risco operacional e buffers regulatórios. Cada um desses compartimentos comporta-se de maneira própria, e a literatura moderna construiu modelos sob medida para cada um.

Por trás da taxonomia há um princípio comum. Qualquer movimento no valor de um ativo pode ser decomposto em dois componentes: um fator sistêmico, que afeta todos os ativos na mesma direção; e um fator idiossincrático, específico de cada contraparte. A ideia remonta ao CAPM e ao APT (SHARPE, 1964; ROSS, 1976) e ao insight de Markowitz (1952) de que a diversificação elimina o componente idiossincrático mas não o sistêmico. O ponto relevante para o capital econômico é que risco de mercado é predominantemente sistêmico e facilmente diversificável na parte idiossincrática; já o risco de crédito é fortemente idiossincrático no nível da contraparte individual, mas não é trivial diversificá-lo. Replicar um portfólio de ações com dezenas de posições elimina quase todo o risco idiossincrático; fazer o mesmo em crédito pode exigir milhares de exposições, e mesmo assim o componente sistêmico persiste nas épocas em que defaults se correlacionam por meio do ciclo econômico.

Essa diferença implica estratégias de modelagem divergentes. Risco de mercado é tipicamente modelado por abordagens reduced-form, em que fatores de risco observáveis (taxas, câmbio, spreads, volatilidades) são alimentados com dados históricos e suas distribuições conjuntas estimadas sem pretensão teórica sobre a causa de seus movimentos. A tradição nasce com o RiskMetrics (MORGAN/REUTERS, 1996) e culmina na revisão do arcabouço regulatório para risco de mercado, a FRTB (BCBS, 2019), que substitui VaR 99% por ES 97,5% calibrado a períodos de estresse.

Risco de crédito segue outra rota. Os modelos dominantes são estruturais, no sentido de que derivam o evento de default de uma dinâmica econômica interna. A raiz está em Merton (1974): o patrimônio de uma firma alavancada é uma opção de compra sobre seus ativos, com strike igual ao valor de face da dívida; o default ocorre quando, no vencimento, o valor dos ativos está abaixo do valor das obrigações. Vasicek (2002), partindo dessa intuição, derivou a distribuição limite de perdas para uma carteira infinitamente granular de empréstimos com um único fator sistêmico gaussiano, formulação que ficou conhecida como modelo Asymptotic Single Risk Factor (ASRF). Gordy (2003) provou formalmente a propriedade de portfolio invariance que permite ao regulador escrever uma fórmula de capital em que cada exposição depende apenas dos próprios parâmetros (PD, LGD, correlação com o fator sistêmico), o que viabiliza o IRB de Basileia II. A fórmula, por trás da aparência densa, é apenas a inversa da normal acumulada aplicada à condição de default sob estresse sistêmico.

Dois outros frameworks competiram com o ASRF e permanecem influentes. O CreditMetrics (GUPTON; FINGER; BHATIA, 1997) generaliza Vasicek para um modelo multifatorial mark-to-market que captura migração de rating além de default, usando matrizes de transição empíricas combinadas a correlações de ativos. O CreditRisk+ (Credit Suisse Financial Products, 1997) toma uma rota atuarial, tratando defaults como um processo Poisson com intensidade estocástica, o que entrega uma fórmula recursiva semi-analítica sem simulação. Os três caminhos, junto com o KMV Portfolio Manager de Crosbie e Bohn (2003), constituem a geração fundadora dos modelos de capital econômico para crédito.

Nenhum desses frameworks é suficiente por si só em carteiras comerciais reais. Lütkebohmert (2008) dedica um livro inteiro ao problema de concentração em crédito, mostrando que o resultado assintótico de Vasicek exige ajustes de granularidade quando o número de exposições é pequeno ou quando há setores ou regiões dominantes. O ponto é que capital econômico de crédito envolve mais do que escolher um modelo: envolve escolher ajustes, calibrar correlações e reconhecer explicitamente a composição do portfólio.

Medindo a cauda: VaR, ES e alocação

Dada uma distribuição de perdas bem especificada, a pergunta imediata é qual funcional usar para extrair o capital econômico. Por muito tempo a escolha padrão foi o VaR, e há razões históricas para isso: é simples de interpretar, fácil de comunicar ao conselho e direto de estimar. Mas Artzner, Delbaen, Eber e Heath (1999) mostraram que o VaR falha num requisito que parece inegociável em um mundo de portfólios agregados: a subaditividade. Em um conjunto coerente de axiomas (monotonicidade, subaditividade, homogeneidade positiva, invariância translacional), o VaR satisfaz três mas não a subaditividade, o que significa que em certas configurações a soma do VaR de dois portfólios pode ser menor do que o VaR do portfólio combinado. Na prática, um gestor pode reduzir o VaR total desagregando o portfólio artificialmente, o que viola a intuição de que diversificar nunca deve piorar a medida de risco.

O Expected Shortfall (também chamado CVaR ou TVaR) corrige o problema. ESα(L) é a média condicional da perda dado que ela excede o quantil α. Acerbi e Tasche (2002) provam que ES é coerente em espaços de probabilidade gerais, resolvendo o problema técnico deixado por definições ingênuas de tail conditional expectation. Rockafellar e Uryasev (2000) apresentam a representação convexa que torna o ES tratável em problemas de otimização. Yamai e Yoshiba (2005) mostram empiricamente que, em distribuições de cauda pesada típicas de crédito, VaR pode subestimar materialmente o risco de cauda e exibir comportamento não subaditivo, enquanto o ES captura tanto a existência da cauda quanto o seu tamanho.

A FRTB (BCBS, 2019) institucionaliza essa migração no capital regulatório de risco de mercado, substituindo VaR 99% por ES 97,5%. No arcabouço interno de capital econômico, o movimento análogo vem acontecendo: novos modelos são construídos em torno de ES, e modelos legados são progressivamente reajustados. O trade-off técnico é conhecido: estimadores de ES têm maior variância amostral do que estimadores de VaR, o que pressiona simulações Monte Carlo para tamanhos maiores ou para técnicas de importance sampling (GLASSERMAN; LI, 2005).

Uma vez escolhida a medida, vem a pergunta de alocação. O capital econômico é calculado em nível de portfólio, mas precisa ser devolvido aos sub-portfólios, linhas de negócio e, no limite, contratos individuais para servir de base a RAROC, limites e precificação. A teoria da alocação coerente, desenvolvida por Tasche (2008) e Kalkbrener (2005), mostra que existe uma única forma de alocação compatível com performance ajustada ao risco quando a medida é homogênea positiva: o princípio de Euler. Se aumentar todas as posições na mesma proporção λ multiplica o capital por λ (a medida é homogênea de grau 1), então a derivada direcional do capital em relação ao peso de cada posição entrega a contribuição daquela posição ao capital total, e a soma dessas contribuições reproduz o total. É consequência direta do teorema de Euler sobre funções homogêneas.

O que essa derivada significa depende da medida escolhida. Para o VaR, a contribuição da posição i é o valor esperado da perda de i sob o evento raro em que a perda total do portfólio é exatamente igual ao VaR, isto é, E[Li | L = VaRα(L)]. Conceitualmente, olha-se para os cenários em que o portfólio atingiu precisamente o seu quantil crítico e mede-se, nesses cenários, quanto i contribuiu em média para chegar lá. O problema é que esse conjunto de cenários é fino: em distribuições contínuas o evento tem probabilidade zero e, em simulações Monte Carlo, quase nenhum sorteio cai sobre o ponto exato, o que torna a estimativa instável.

Para o ES, a condição é mais estável e mais intuitiva. A contribuição de i é o valor esperado da perda de i sobre todos os cenários em que a perda total do portfólio excede o VaR, isto é, E[Li | L ≥ VaRα(L)]. Em vez de condicionar sobre um único ponto, condiciona-se sobre a cauda inteira. Separando os dias ruins do portfólio, aqueles em que a perda agregada cruza o limiar crítico, calcula-se a média da perda que i produz exatamente nesses dias. Esse número é quanto de capital econômico a posição i está consumindo pelo fato de agravar os piores cenários do banco. Três propriedades tornam a definição atraente: ela é naturalmente aditiva (as contribuições individuais somam o ES total do portfólio por construção), é robusta mesmo quando “perda total igual ao VaR” tem probabilidade zero, e é diretamente utilizável para RAROC, limites e precificação de novos empréstimos.

Denault (2001) chegou ao mesmo resultado por um caminho completamente distinto, usando teoria de jogos cooperativos e valores de Aumann-Shapley, o que dá à alocação de Euler uma justificativa dupla: uma analítica e uma baseada em noções de justiça entre linhas de negócio.

Limites: prociclicidade, risco de modelo e o que não se modela

Nem tudo na arquitetura do capital econômico resolve o que promete resolver. Uma crítica clássica, de Repullo, Saurina e Trucharte (2010), mostrou empiricamente, com dados espanhóis entre 1987 e 2008, que exigências de capital baseadas em PDs point-in-time oscilam entre 7,6% na bonança e 11,9% na crise, amplificando o ciclo econômico exatamente quando os bancos menos conseguem levantar capital. O problema da prociclicidade deu origem a uma parte importante da regulação pós-crise, em particular ao buffer contracíclico de Basileia III, mas a dualidade entre estimadores through-the-cycle e point-in-time permanece sem síntese. Parâmetros TTC reduzem prociclicidade, porém diluem o sinal conjuntural; parâmetros PIT são informativos, mas amplificam o ciclo. A escolha tornou-se um problema de governança, não apenas de econometria.

Um segundo conjunto de críticas olha para os próprios modelos. Derman (1996), no texto seminal das Quantitative Strategies Research Notes do Goldman Sachs, formula a taxonomia do risco de modelo: modelo errado, modelo certo mal implementado, modelo certo mal calibrado, dados obsoletos. Rebonato (2003) generaliza a discussão, argumentando que gestão de risco sem teste de estresse do próprio modelo é incompleta. A institucionalização dessas preocupações veio com a SR 11-7 do Federal Reserve e do OCC, emitida em abril de 2011, que codificou as três linhas de defesa para modelos quantitativos e se tornou referência global de governança de modelos, inclusive no Brasil.

O terceiro limite é mais profundo e menos tratável. Knight (1921) distinguiu risco (probabilidades mensuráveis) de incerteza (probabilidades desconhecidas). Capital econômico vive inteiramente no primeiro domínio: uma vez especificada a distribuição de perdas, toda a maquinaria funciona. Mas a especificação da distribuição é, ela própria, uma aposta. Taleb (2007) popularizou o ponto ao denunciar que distribuições calibradas em séries históricas subestimam sistematicamente eventos cujo processo gerador não foi observado. A crítica ganhou roupagem contemporânea em Bolton et al. (2020), que cunham o termo green swan para riscos climáticos caracterizados por incerteza radical, não-linearidade e irreversibilidade. Modelos de capital econômico backward-looking não conseguem calibrar risco climático a partir do passado, e o complemento indispensável é análise de cenários prospectivos, que não substitui capital econômico mas o informa.

Um comentário final sobre limites: o BCBS (2009), no documento 152, fez um retrato dos frameworks de capital econômico logo após a crise financeira global. O diagnóstico foi desconfortável. A dispersão de metodologias entre bancos era ampla, as dependências de cauda eram inadequadamente modeladas e a incerteza paramétrica era raramente traduzida em buffer explícito. O documento não aposentou o conceito; reafirmou que ele é indispensável, desde que acompanhado de humildade metodológica e de governança. É exatamente o espírito com que Bolder (2022) conduz o resto do seu livro.

A aplicação brasileira

O arcabouço descrito até aqui não é estrangeiro ao sistema bancário brasileiro. A Resolução CMN nº 4.557, de 23 de fevereiro de 2017, do Conselho Monetário Nacional, consolidou sob um único instrumento a estrutura de gerenciamento de riscos e de capital das instituições autorizadas pelo Banco Central do Brasil. Os bancos classificados no segmento S1 são obrigados a executar um ICAAP completo; os do S2 rodam um ICAAP simplificado. A lógica segue a do Pilar 2 de Basileia: avaliar a suficiência de capital para riscos que o Pilar 1 não captura integralmente, como concentração, IRRBB, risco estratégico e reputacional, e demonstrar, diante do supervisor, que o capital disponível cobre essas exigências sob cenários plausíveis.

Os grandes bancos brasileiros publicam trimestralmente seus relatórios de Pilar 3 com informações sobre RWA e gestão de capital. A granularidade das divulgações sobre capital econômico interno é menor do que na Europa, onde o ECB (2018) exige no guia do ICAAP a articulação simultânea de uma perspectiva normativa (projeção de índices regulatórios em múltiplos anos, sob cenários base e adversos) e de uma perspectiva econômica (identificação de todos os riscos materiais em base de valor presente). O modelo brasileiro aproxima-se do ECB, mas o grau de transparência sobre a metodologia interna ainda varia bastante entre instituições.

Vale notar um ponto contraintuitivo sobre Basileia III final. A introdução do output floor de 72,5% pelo BCBS (2017) limita o quanto o capital regulatório calculado por modelos internos pode ficar abaixo do capital padronizado. Em um primeiro olhar, a restrição parece tornar o capital econômico interno irrelevante, já que o mínimo regulatório passa a ser dominado por cálculos mais uniformes. Na verdade, a consequência é oposta: justamente porque o capital regulatório se torna um backstop padronizado e menos sensível à composição específica do portfólio, o capital econômico interno se consolida como ferramenta de gestão, precificação e alocação, separada do número regulatório. É o argumento central de Bolder (2022) e da tradição instalada pelo ECB.

Conclusão

A pergunta original, um banco tem capital suficiente, continua simples. A resposta, passado meio século desde o RAROC do Bankers Trust, continua sendo construída. O que a literatura de capital econômico oferece é menos um número e mais uma disciplina: escolher o horizonte, especificar a distribuição de perdas, decidir o nível de confiança como função do rating-alvo, adotar uma medida coerente (de preferência ES), alocar por Euler, separar componentes sistêmicos e idiossincráticos, estimar parâmetros ao longo do ciclo, reconhecer concentração, expor o modelo a validação independente, e documentar tudo com cuidado suficiente para que críticas externas sejam possíveis.

Cada etapa abre uma porta para outra especialização. Os capítulos subsequentes de Bolder (2022) percorrem essa arquitetura no detalhe, mostrando como se calibram as correlações do modelo de Vasicek, como se aproximam os resultados para precificação rápida de empréstimos, como se integram stress tests macroeconômicos e como se tratam exposições de derivativos. A arquitetura é extensa porque o problema é grande.

Permanece, ao final, o que Bolder (2022) chama de ambição do analista quantitativo: produzir análise defensável, replicável, robusta e conservadora que possa, efetivamente, informar a decisão da alta administração. O capital econômico é a melhor aproximação quantitativa disponível para essa ambição, sem nunca ser a resposta final. Ele reduz a complexidade sem eliminá-la. Ele força escolhas explícitas sem resolvê-las. E, talvez o mais importante, ele transforma uma pergunta simples em um problema consciente de si mesmo, o que é a condição necessária para que a resposta mereça confiança.

Referências

ACERBI, C.; TASCHE, D. On the coherence of expected shortfall. Journal of Banking & Finance, v. 26, n. 7, p. 1487–1503, 2002.

ARTZNER, P.; DELBAEN, F.; EBER, J.-M.; HEATH, D. Coherent measures of risk. Mathematical Finance, v. 9, n. 3, p. 203–228, 1999.

BANCO CENTRAL DO BRASIL. Resolução CMN nº 4.557, de 23 de fevereiro de 2017: dispõe sobre a estrutura de gerenciamento de riscos e a estrutura de gerenciamento de capital. Brasília, 2017.

BASEL COMMITTEE ON BANKING SUPERVISION. An explanatory note on the Basel II IRB risk weight functions. Basel: Bank for International Settlements, 2005.

BASEL COMMITTEE ON BANKING SUPERVISION. International convergence of capital measurement and capital standards: a revised framework (comprehensive version). BCBS 128. Basel: Bank for International Settlements, 2006.

BASEL COMMITTEE ON BANKING SUPERVISION. Range of practices and issues in economic capital frameworks. BCBS 152. Basel: Bank for International Settlements, 2009.

BASEL COMMITTEE ON BANKING SUPERVISION. Basel III: finalising post-crisis reforms. BCBS 424. Basel: Bank for International Settlements, 2017.

BASEL COMMITTEE ON BANKING SUPERVISION. Minimum capital requirements for market risk. BCBS 457. Basel: Bank for International Settlements, 2019.

BOARD OF GOVERNORS OF THE FEDERAL RESERVE SYSTEM; OFFICE OF THE COMPTROLLER OF THE CURRENCY. Supervisory guidance on model risk management. SR 11-7 / OCC 2011-12. Washington, 2011.

BOLDER, D. J. Modelling economic capital: practical credit-risk methodologies, applications, and implementation details. Cham: Springer, 2022.

BOLTON, P.; DESPRES, M.; PEREIRA DA SILVA, L. A.; SAMAMA, F.; SVARTZMAN, R. The green swan: central banking and financial stability in the age of climate change. Basel: Bank for International Settlements / Banque de France, 2020.

CREDIT SUISSE FINANCIAL PRODUCTS. CreditRisk+: a credit risk management framework. London, 1997.

CROSBIE, P. J.; BOHN, J. R. Modeling default risk: modeling methodology. San Francisco: Moody’s KMV, 2003.

DENAULT, M. Coherent allocation of risk capital. Journal of Risk, v. 4, n. 1, p. 1–34, 2001.

DERMAN, E. Model risk. Goldman Sachs Quantitative Strategies Research Notes, abr. 1996.

EUROPEAN CENTRAL BANK. ECB guide to the internal capital adequacy assessment process (ICAAP). Frankfurt, 2018.

GLASSERMAN, P.; LI, J. Importance sampling for portfolio credit risk. Management Science, v. 51, n. 11, p. 1643–1656, 2005.

GORDY, M. B. A risk-factor model foundation for ratings-based bank capital rules. Journal of Financial Intermediation, v. 12, n. 3, p. 199–232, 2003.

GUILL, G. Bankers Trust and the birth of modern risk management. Journal of Applied Corporate Finance, v. 28, n. 1, p. 19–29, 2016.

GUPTON, G. M.; FINGER, C. C.; BHATIA, M. CreditMetrics: technical document. New York: J.P. Morgan, 1997.

JORION, P. Value at risk: the new benchmark for managing financial risk. 3. ed. New York: McGraw-Hill, 2007.

KALKBRENER, M. An axiomatic approach to capital allocation. Mathematical Finance, v. 15, n. 3, p. 425–437, 2005.

KNIGHT, F. H. Risk, uncertainty, and profit. Boston: Houghton Mifflin, 1921.

LÜTKEBOHMERT, E. Concentration risk in credit portfolios. Berlin: Springer, 2008.

MARKOWITZ, H. Portfolio selection. Journal of Finance, v. 7, n. 1, p. 77–91, 1952.

MATTEN, C. Managing bank capital: capital allocation and performance measurement. 2. ed. Chichester: Wiley, 2000.

McNEIL, A. J.; FREY, R.; EMBRECHTS, P. Quantitative risk management: concepts, techniques and tools. ed. rev. Princeton: Princeton University Press, 2015.

MERTON, R. C. On the pricing of corporate debt: the risk structure of interest rates. Journal of Finance, v. 29, n. 2, p. 449–470, 1974.

MORGAN/REUTERS. RiskMetrics: technical document. 4. ed. New York: J.P. Morgan, 1996.

REPULLO, R.; SAURINA, J.; TRUCHARTE, C. Mitigating the pro-cyclicality of Basel II. Economic Policy, v. 25, n. 64, p. 659–702, 2010.

REBONATO, R. Theory and practice of model risk management. Quantitative Research Centre (QUARC) Technical Paper, 2003.

ROCKAFELLAR, R. T.; URYASEV, S. Optimization of conditional value-at-risk. Journal of Risk, v. 2, n. 3, p. 21–41, 2000.

ROSS, S. A. The arbitrage theory of capital asset pricing. Journal of Economic Theory, v. 13, n. 3, p. 341–360, 1976.

SHARPE, W. F. Capital asset prices: a theory of market equilibrium under conditions of risk. Journal of Finance, v. 19, n. 3, p. 425–442, 1964.

TALEB, N. N. The black swan: the impact of the highly improbable. New York: Random House, 2007.

TASCHE, D. Capital allocation to business units and sub-portfolios: the Euler principle. In: RESTI, A. (Ed.). Pillar II in the new Basel accord: the challenge of economic capital. London: Risk Books, 2008.

VASICEK, O. A. The distribution of loan portfolio value. Risk, v. 15, n. 12, p. 160–162, 2002.

YAMAI, Y.; YOSHIBA, T. Value-at-risk versus expected shortfall: a practical perspective. Journal of Banking & Finance, v. 29, n. 4, p. 997–1015, 2005.

Ótimo trabalho! A contabilidade bancária é bem peculiar.