Carteiras dedicadas, MILP e shadow prices: o custo marginal oculto em cada prazo de passivo

Como a dualidade de programação linear transforma restrições de passivo em fatores de desconto, revelando o custo real de cobrir obrigações futuras.

Introdução

Em 1986, Martin Leibowitz publicou pela Salomon Brothers um estudo em duas partes no Financial Analysts Journal que formalizou o que mesas de operações de renda fixa já praticavam de forma intuitiva: montar carteiras de títulos cujos fluxos de caixa cobrissem, período a período, as obrigações de um fundo de pensão (LEIBOWITZ, 1986). A ideia recebeu o nome de dedication, ou, mais tecnicamente, cash flow matching. Diferente da imunização por duration, que depende de premissas sobre o comportamento da estrutura a termo, a dedicação é uma estratégia determinística: se os títulos não têm risco de crédito e os passivos são conhecidos, a carteira dedicada elimina o risco de mercado por construção.

Quatro décadas depois, a crise de Liability-Driven Investment (LDI) do Reino Unido em setembro de 2022 renovou o interesse nessa abordagem. Fundos de pensão britânicos que usavam estratégias alavancadas de LDI sofreram chamadas de margem em cascata quando os gilts (títulos soberanos britânicos) caíram abruptamente, forçando o Bank of England a intervir. Carteiras dedicadas, mantidas até o vencimento sem alavancagem, teriam sido imunes.

O problema de dedicação se formula naturalmente como um programa linear: minimizar o custo de aquisição de uma carteira de bonds sujeito a restrições de que os fluxos de caixa gerados cubram os passivos em cada período. Quando impomos que os títulos sejam comprados em lotes inteiros, como ocorre no mercado secundário, o problema se torna um programa linear inteiro misto (MILP). Este artigo explora essa formulação e, sobretudo, o que se revela quando relaxamos a restrição de integralidade: os shadow prices das restrições de passivo, que codificam a estrutura a termo implícita da carteira ótima.

Formulação matemática

O problema de dedicação como programa linear

Considere um fundo de pensão com obrigações conhecidas L1, L2, …, LT nos próximos T anos e um universo de J títulos de renda fixa. O excesso de caixa de um período pode ser reinvestido a uma taxa conservadora r até o período seguinte. A formulação como programa linear é (FABOZZI; FONG, 1985; ZENIOS, 1993):

onde pj é o preço do título j, cfj,t é o fluxo de caixa gerado por uma unidade do título j no período t, st é o surplus ao final do período t e r é a taxa de reinvestimento. Cada título j com cupom cj, valor de face Fj e vencimento mj gera:

Quando o mercado exige compra em lotes inteiros, as variáveis xj passam a ser inteiras (xj ∈ ℤ+) e o problema se torna um MILP.

Os shadow prices como fatores de desconto

Pela teoria de dualidade em programação linear, cada restrição de igualdade possui uma variável dual associada, o shadow price (KOOPMANS, 1951). No modelo de dedicação, o shadow price πt da restrição de balanço do período t mede o acréscimo no custo mínimo da carteira caso o passivo aumente em uma unidade monetária. Essa grandeza é exatamente um fator de desconto implícito, do qual se extrai a taxa spot:

Na prática, a extração desses valores exige um procedimento em duas etapas. A primeira é resolver o MILP original para obter a carteira implementável (com lotes inteiros). A segunda é resolver a relaxação LP do mesmo problema, removendo a restrição de integralidade. O resolvedor LP produz, junto com a solução primal (as quantidades fracionárias ótimas), a solução dual: um vetor de multiplicadores associados às restrições de balanço. Cada componente desse vetor é o shadow price πt do período correspondente. A operação é computacionalmente trivial, pois resolvedores como HiGHS calculam as variáveis duais automaticamente como subproduto do método simplex (o algoritmo padrão para programação linear).

O artigo de 1990 nos Transactions of the Society of Actuaries (SOA, 1990) demonstra que os duais do LP de cash matching produzem fatores de desconto que tornam os títulos na base ótima “justamente precificados”, enquanto os excluídos ficam “sobrevalorizados” pelo critério da carteira. Dahl, Meeraus e Zenios (1993) mostram que essa estrutura a termo é específica ao universo de títulos disponíveis e difere da curva de mercado “livre”. Como veremos na seção de limitações, esses shadow prices são propriedades da relaxação LP, não do MILP, o que impõe cautelas na interpretação.

Dedicação, imunização e horizon matching

A imunização por duration, formalizada por Fong e Vasicek (1984), protege contra deslocamentos paralelos na curva de juros igualando a duration da carteira à dos passivos. A cobertura é aproximada: funciona para choques paralelos, mas falha diante de rotações da curva. A dedicação, por exigir cobertura período a período, elimina essa dependência, mas a um custo inicial tipicamente maior. A escolha depende de três fatores:

Previsibilidade dos passivos: fluxos fixados contratualmente favorecem dedicação; passivos estocásticos (mortalidade, inflação, opções de resgate) favorecem imunização.

Maturidade do plano: planos jovens buscam retorno via imunização; planos maduros e bem capitalizados migram para dedicação como estratégia terminal no glide path de LDI (a trajetória gradual de uma carteira de retorno para uma de passivos).

Risco de liquidez: a crise de 2022 mostrou que estratégias alavancadas são vulneráveis a chamadas de margem; a dedicação, sem alavancagem, é imune.

Na prática, a maioria dos gestores combina as duas abordagens. Leibowitz e Weinberger (1986) propuseram o horizon matching: dedicação para passivos até um horizonte definido (tipicamente 5 a 10 anos) e imunização para os restantes. A Mercer (2024) compara o cash flow matching ao Pension Risk Transfer (a transferência integral dos passivos a uma seguradora, via compra de anuidades), observando que, embora o cash flow matching tenha ressurgido como alternativa potencialmente viável, o PRT permanece o hedge mais completo. A Western Asset (PIETERSE, 2023) argumenta que, com a alta de juros pós-2022, até planos subfinanciados conseguem fazer cash flow matching dos primeiros anos com menos ativos do que em qualquer momento da última década e meia. O modelo LP/MILP deste artigo se adapta naturalmente ao horizon matching: basta aplicar as restrições de cash flow matching aos períodos até o horizonte e uma restrição de duration agregada para os restantes.

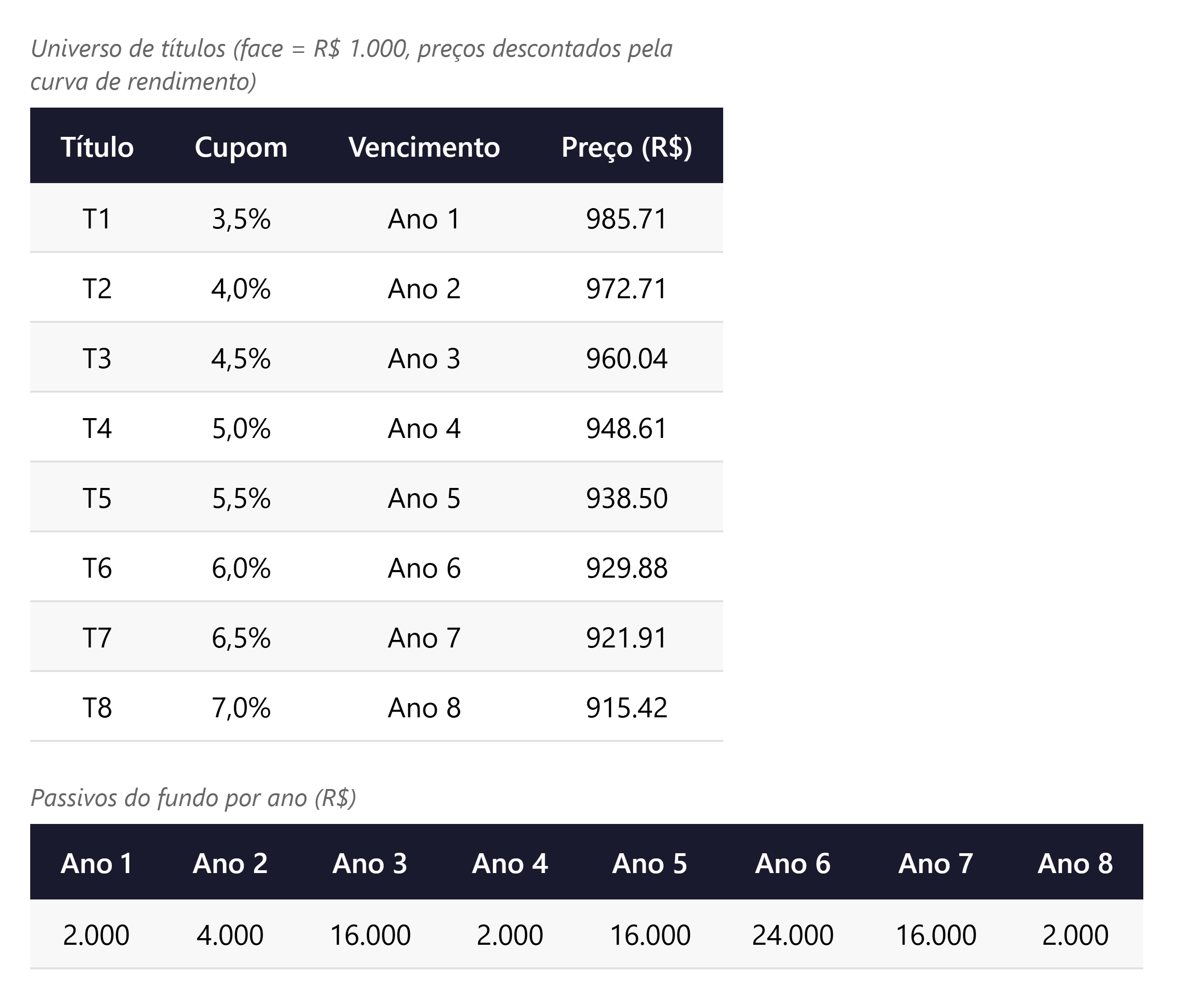

Dados e implementação

O exemplo trabalha com um fundo com passivos projetados ao longo de 8 anos, um universo de 8 títulos e taxa de reinvestimento r = 2% ao ano. O perfil de passivos é irregular (picos nos anos 3, 5, 6 e 7), forçando o otimizador a equilibrar títulos de diferentes vencimentos. A implementação usa Julia com JuMP e HiGHS; em JuMP, a única diferença entre o LP e o MILP é a palavra-chave Int na declaração das variáveis. Os shadow prices são extraídos com dual(model_lp[:balance][t]). O código completo está no repositório público.

Resultados

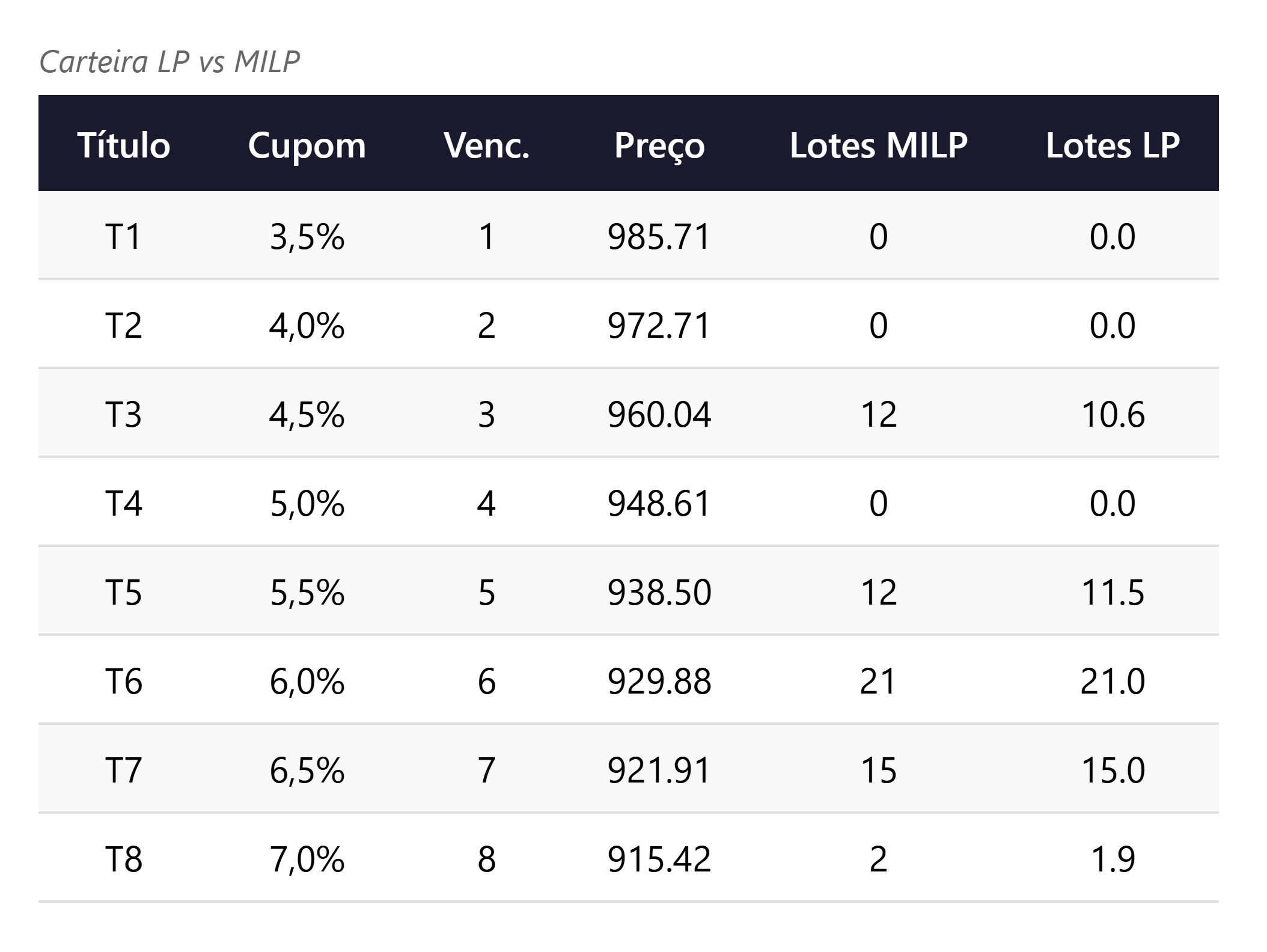

Carteira MILP e relaxação LP

O resolvedor encontra a solução MILP ótima com custo de R$ 57.969 para passivos totais de R$ 82.000, selecionando 5 dos 8 títulos: 12 lotes de T3, 12 de T5, 21 de T6, 15 de T7 e 2 de T8. A relaxação LP encontra custo de R$ 57.514, resultando em um gap de integralidade de 0,79%. As soluções são qualitativamente semelhantes, com a LP usando frações de lotes para distribuir a cobertura de forma mais eficiente.

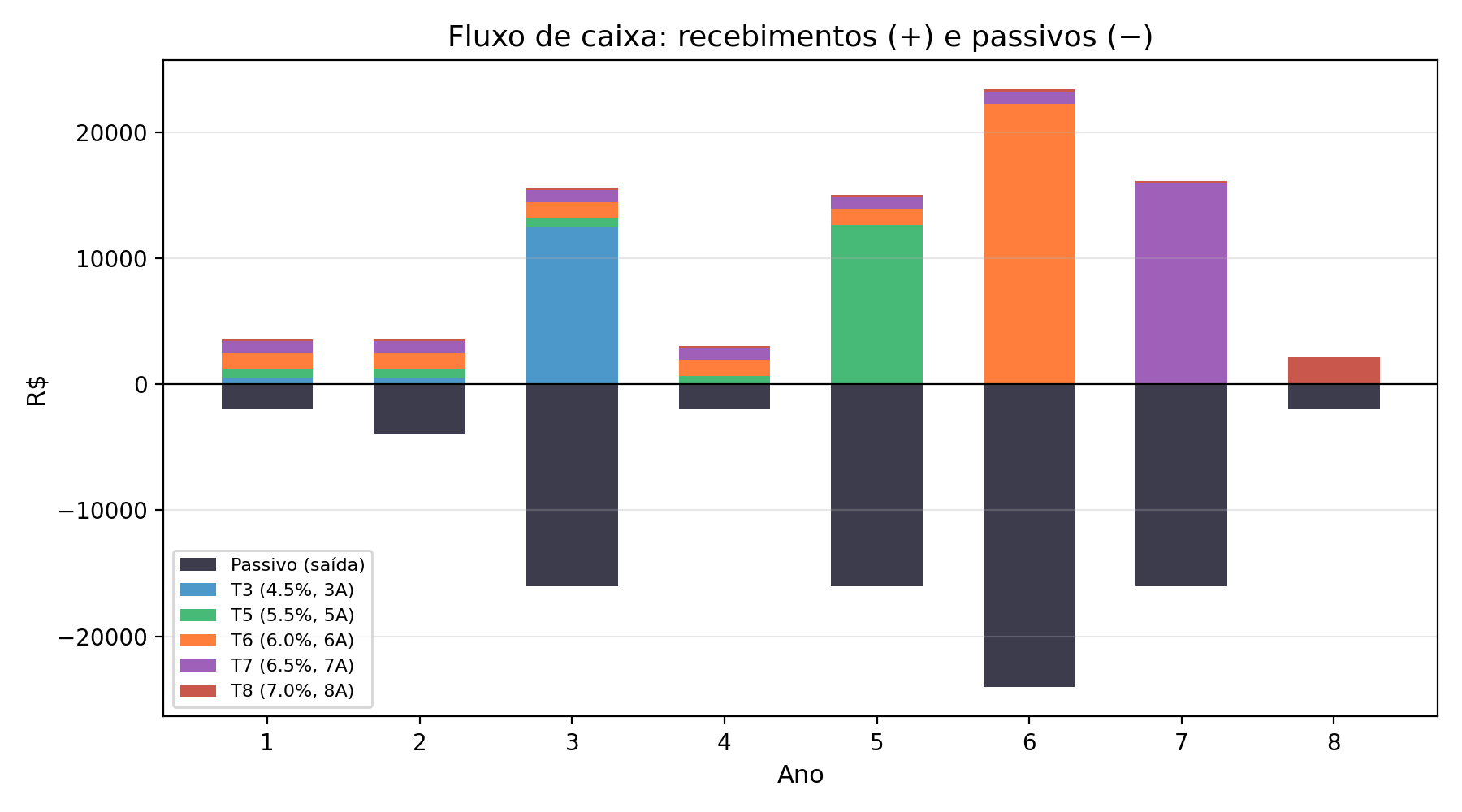

O gráfico de fluxo de caixa mostra a contribuição de cada título por ano. Nos anos de vencimento, o principal devolvido aparece como barra expressiva; nos demais, apenas os cupons contribuem. A linha preta indica o passivo a cobrir.

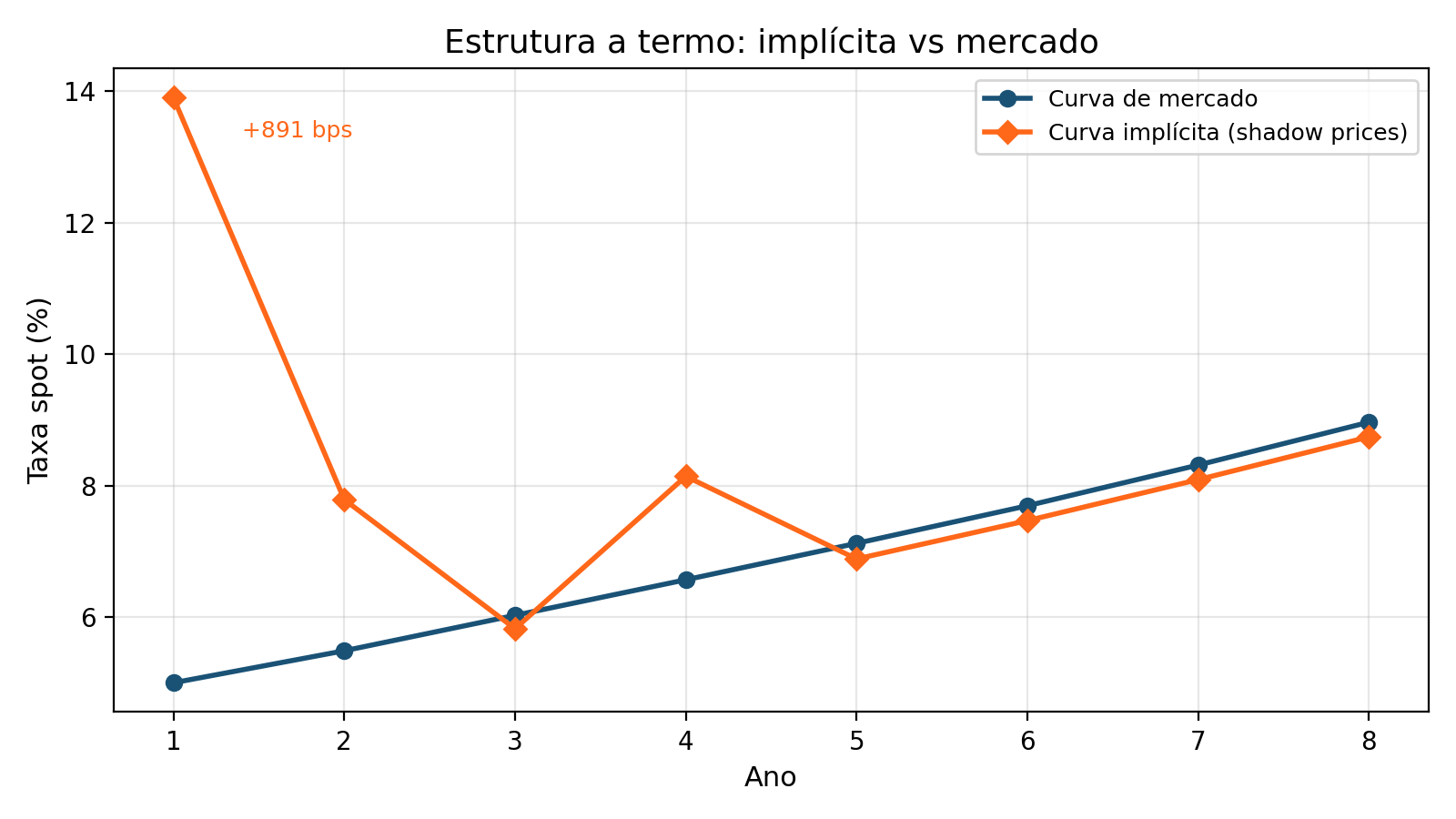

A estrutura a termo implícita

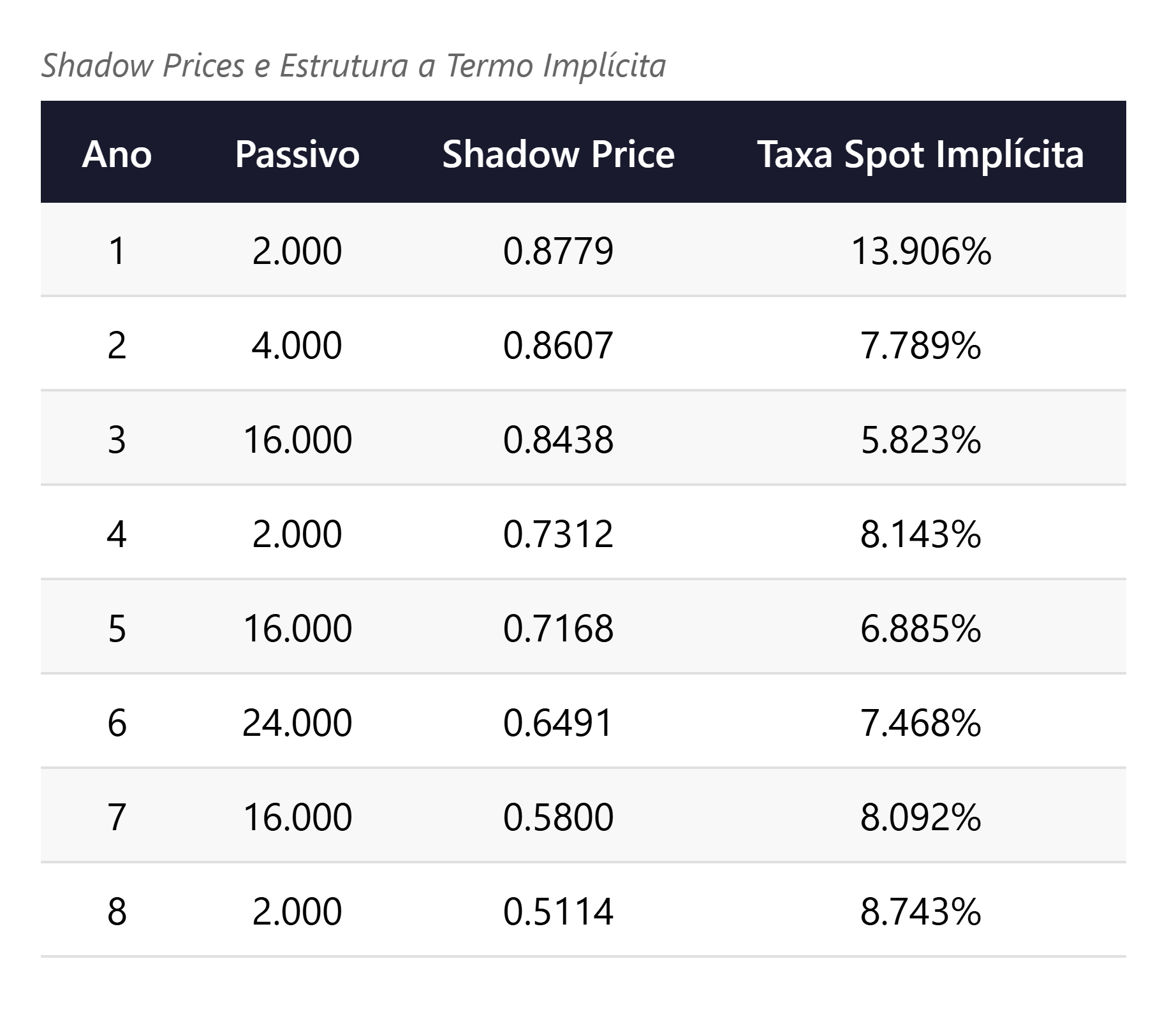

Os shadow prices extraídos da relaxação LP revelam a curva de desconto implícita na carteira dedicada.

O fator de desconto para o ano 1 é 0,878, correspondendo a uma taxa spot implícita de 13,9%, enquanto a curva de mercado indica 5,0% para o mesmo prazo. Para os anos seguintes, as taxas implícitas situam-se entre 5,8% e 8,7%. A taxa do ano 1 é desproporcionalmente alta porque cobrir um passivo de curtíssimo prazo com títulos que também pagam cupons em períodos futuros é relativamente caro: parte do investimento “escoa” para períodos com menor necessidade. A curva implícita é uma função do universo de instrumentos disponíveis, não da curva de mercado livre, como observaram Dahl, Meeraus e Zenios (1993).

Confronto com a curva de mercado

Para situar a curva implícita, extraímos a curva de mercado por extração iterativa dos fatores de desconto a partir dos preços e fluxos dos títulos:

A curva de mercado é suave e crescente (5,0% a 9,0%), refletindo a estrutura de rendimentos dos títulos. A curva implícita diverge no curto prazo (+891 bps no ano 1, +230 bps no ano 2) e apresenta um desvio no ano 4 (+157 bps). Dos anos 5 a 8, as curvas convergem, com spreads entre -20 e -24 bps. O custo de dedicação se concentra nos prazos curtos, onde o universo de títulos é menos eficiente para cobertura.

Análise de sensibilidade e limitações

Para verificar os shadow prices, simulamos um aumento de R$ 400 no passivo do ano 5. A previsão via dual é exata: Δcusto = π5 × 400 = 0,7168 × 400 = R$ 286,73, coincidindo com a re-resolução do LP. Mas até que ponto podemos confiar nessa precisão?

Limitações dos shadow prices obtidos por relaxação

DeJans Jr. (2025) dedica uma seção do The MILP Optimization Handbook a este ponto, identificando três alertas:

Validade local: os shadow prices são derivadas que valem enquanto a base ótima permanece inalterada. Perturbações maiores podem gerar respostas não-lineares.

Ausência de dualidade em MILPs: a dualidade forte é propriedade de LPs contínuos. Ao impor integralidade, a estrutura convexa se perde. A relaxação LP é um substituto cujo gap mede a qualidade da aproximação (0,79% neste exemplo).

Degenerescência: quando múltiplas restrições estão simultaneamente ativas, bases ótimas diferentes geram duais diferentes, e a estrutura a termo implícita pode depender de detalhes numéricos do resolvedor.

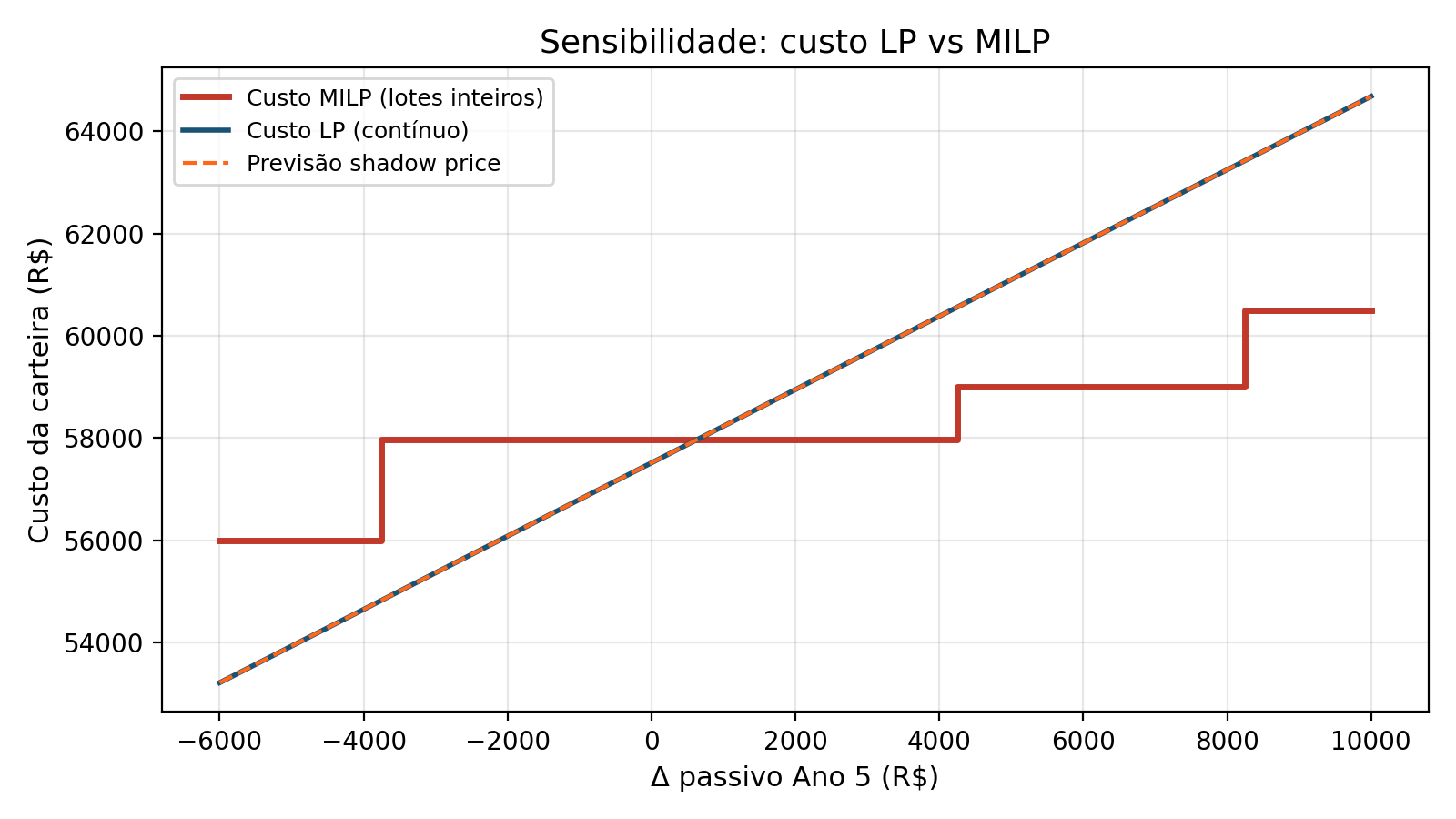

Para contornar essas limitações, DeJans propõe construir a curva de sensibilidade real do problema, resolvendo o MILP repetidamente para diferentes valores do parâmetro de interesse. A ideia é que em vez de confiar na derivada local fornecida pelo shadow price (que pode não valer fora de uma vizinhança pequena), o gestor perturba o passivo de um período específico, re-resolve o MILP inteiro para cada perturbação, e tabula como o custo ótimo varia. A curva resultante captura tanto a linearidade local (onde os shadow prices são válidos) quanto as transições discretas que a relaxação LP não consegue prever.

Análise paramétrica: LP versus MILP sob estresse

Implementamos essa abordagem variando o passivo do ano 5 de -6.000 a +10.000, resolvendo LP e MILP em cada ponto. O gráfico sobrepõe três curvas: o custo LP (que varia linearmente, pois é a reta implícita nos shadow prices), a previsão do shadow price (que coincide com o LP enquanto a base não muda), e o custo MILP real.

O custo MILP varia em degraus: a solução inteira permanece estável em faixas largas (porque o surplus absorve a perturbação) e salta para um novo patamar quando a perturbação força troca de lotes. Cada degrau corresponde a uma re-composição discreta da carteira.

O contraste entre as duas abordagens fica evidente num exemplo concreto. Se o passivo do ano 5 aumenta em R$ 4.000 (de 16.000 para 20.000), o shadow price prevê um acréscimo de custo de π5 × 4.000 = 0,7499 × 4.000 ≈ R$ 3.000. Essa é a previsão linear da relaxação LP. Já a re-resolução do MILP mostra que o custo permanece em R$ 62.000, inalterado: a carteira inteira absorve a perturbação via surplus sem precisar ser reestruturada. O erro do shadow price é de R$ 3.000 (a previsão superestima porque assume que a carteira precisaria ser recomposta, quando na verdade o excedente de caixa já é suficiente). Quando a perturbação é ainda maior e ultrapassa a capacidade do surplus (por exemplo, Δ = +8.000), o MILP salta para R$ 63.000, enquanto o shadow price prevê R$ 67.058. Neste caso, o erro é de R$ 4.058, ou 6,5% do custo real.

Essa divergência ilustra por que DeJans recomenda a re-resolução: o shadow price é uma reta, mas o custo real do MILP é uma escada. A reta aproxima bem o patamar atual, mas não antecipa o próximo degrau. A análise paramétrica funciona como validação: se os degraus do MILP acompanham a reta do shadow price, o gestor pode confiar nos duais. Se divergirem, a re-resolução é indispensável.

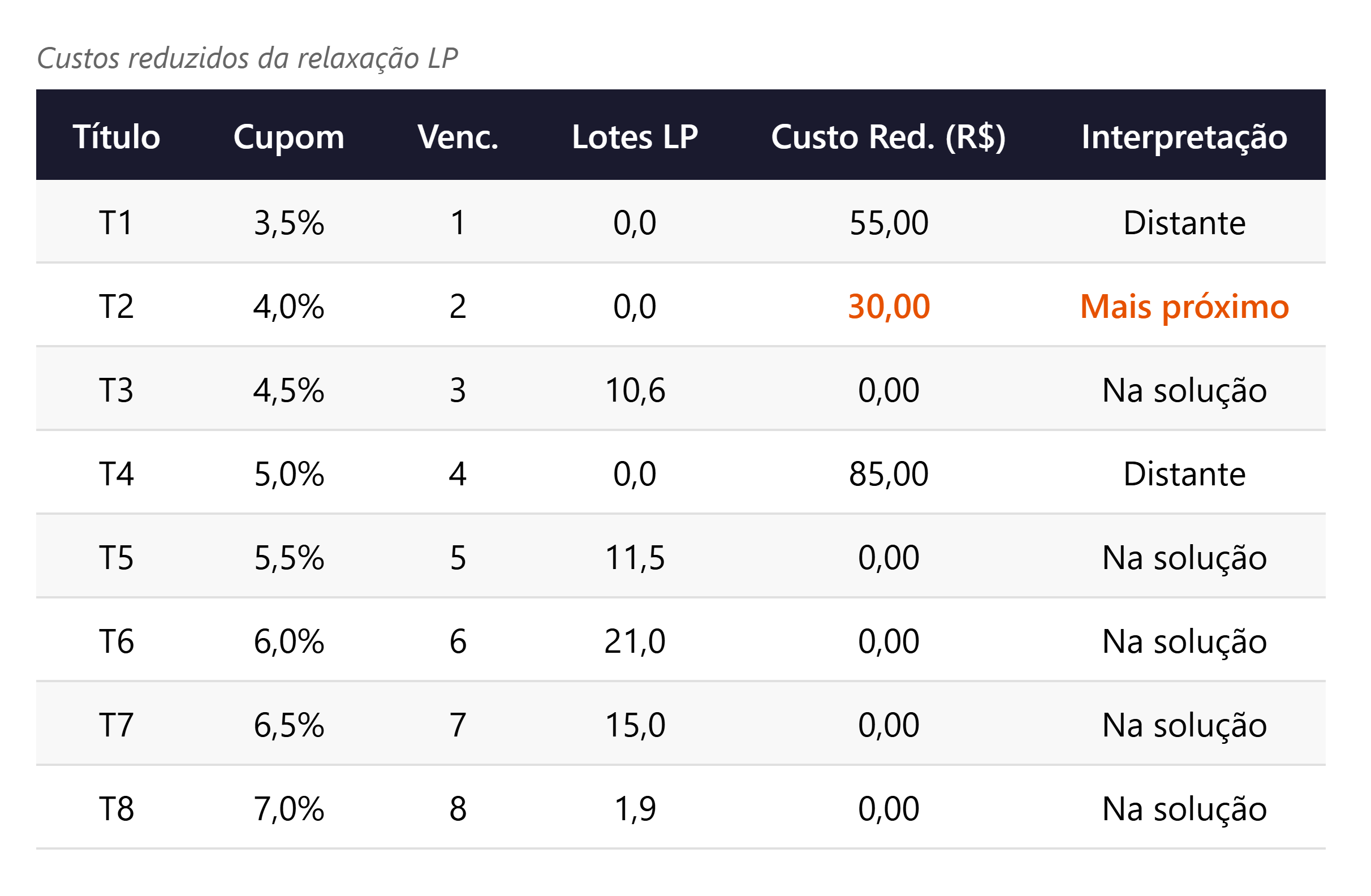

Custos reduzidos: quais títulos estão próximos da solução?

O custo reduzido de uma variável não-básica (um título que ficou fora da solução ótima) indica quanto seu preço precisaria cair para que passasse a ser selecionado pelo otimizador.

Quatro títulos ficam fora da solução LP: T1 (custo reduzido 66,09), T2 (34,95), T4 (98,38) e T7 (25,05). T7 é o mais próximo da fronteira de inclusão: seu preço precisaria cair cerca de R$ 25 para entrar na carteira. O gestor pode usar custos reduzidos como alertas para títulos que merecem atenção quando condições de mercado mudam.

Implicações práticas

As análises realizadas ao longo do artigo ilustram três usos concretos dos shadow prices e das ferramentas de sensibilidade.

Precificação interna de passivos: os fatores de desconto implícitos permitem estimar o custo marginal de obrigações adicionais em cada horizonte. A validação what-if confirmou precisão exata para perturbações que não alteram a base ótima, e a análise paramétrica mostrou que, com gap de 0,79%, a previsão linear dos duais aproxima bem o comportamento real do MILP.

Diagnóstico do universo de títulos: a comparação entre as curvas implícita e de mercado revelou spreads de +891 bps no ano 1 e +157 bps no ano 4, sinalizando onde o universo de instrumentos é insuficiente. Os custos reduzidos complementam esse diagnóstico, indicando quais títulos estão mais próximos da fronteira de inclusão.

Custo da integralidade como métrica: o gap de 0,79% nesta escala confirma que, para carteiras de porte realista, a restrição de lotes inteiros tem impacto modesto. Se persistir elevado (como em carteiras menores), justifica-se buscar instrumentos mais divisíveis.

Conclusão

A formulação de carteiras dedicadas como programa linear, combinada com a análise dual, fornece mais do que uma carteira ótima. Os shadow prices das restrições de passivo revelam uma estrutura a termo implícita que diverge da curva de mercado nos prazos onde o universo de instrumentos é escasso (+891 bps no ano 1) e converge nos horizontes bem servidos. A comparação por extração iterativa permite ao gestor diagnosticar onde a carteira dedicada impõe custo adicional em relação ao “preço livre” do dinheiro.

As limitações dessa abordagem, discutidas a partir do trabalho de DeJans Jr. (2025), delimitam seu alcance sem invalidá-la. A análise paramétrica mostra que, em carteiras de escala realista (com gap de integralidade de 0,79%), a relaxação LP é uma boa aproximação do MILP, e os shadow prices funcionam como indicadores confiáveis de custo relativo entre prazos. Os custos reduzidos complementam o diagnóstico, identificando títulos na fronteira de inclusão.

A implementação em Julia com JuMP e HiGHS mostra que todo esse instrumental é computacionalmente acessível e pode ser estendido para universos maiores, horizontes mais longos ou restrições adicionais como limites de concentração por emissor.

Referências

DEJANS JR., Adam. The MILP Optimization Handbook. 2025.

DAHL, H.; MEERAUS, A.; ZENIOS, S. A. Some financial optimization models: I. Risk management. In: ZENIOS, S. A. (Ed.). Financial Optimization. Cambridge: Cambridge University Press, 1993. p. 3–36.

FABOZZI, F. J.; FONG, H. G. Advanced Fixed Income Portfolio Management. Chicago: Probus Publishing, 1985.

FABOZZI, F. J.; MANN, S. V. (Ed.). The Handbook of Fixed Income Securities. 9. ed. New York: McGraw-Hill, 2021.

FONG, H. G.; VASICEK, O. A. A risk minimizing strategy for portfolio immunization. The Journal of Finance, v. 39, n. 5, p. 1541–1546, 1984.

KOOPMANS, T. C. (Ed.). Activity Analysis of Production and Allocation. New York: John Wiley & Sons, 1951.

LEIBOWITZ, M. L. The dedicated bond portfolio in pension funds — part I: motivations and basics. Financial Analysts Journal, v. 42, n. 1, p. 68–75, 1986.

LEIBOWITZ, M. L.; WEINBERGER, A. Contingent immunization — part II: problem areas. Financial Analysts Journal, v. 39, n. 1, p. 35–50, 1983.

MERCER. Pension risk transfer versus cash flow matching. 2024. Disponível em: https://www.mercer.com/en-us/insights/retirement/defined-benefit-plans/pension-risk-transfer-versus-cash-flow-matching/.

PIETERSE, J. The final phase of LDI — cash flow matching. Western Asset Blog, 23 fev. 2023. Disponível em: https://www.westernasset.com/us/en/research/blog/the-final-phase-of-ldi-cash-flow-matching-2023-02-23.cfm.

SOCIETY OF ACTUARIES. Cash-flow matching and linear programming duality. Transactions of the Society of Actuaries, v. 42, p. 213–256, 1990.

ZENIOS, S. A. (Ed.). Financial Optimization. Cambridge: Cambridge University Press, 1993.