COE autocall: preço justo, risco e margem do emissor

Como DCC-GARCH e Monte Carlo revelam a assimetria de payoffs e o cupom “justo” para um COE autocall

Certificado de operações estruturadas (COE) Autocall

O Certificado de Operações Estruturadas (COE) é um instrumento financeiro criado no Brasil em 2010 e é equivalente às structured notes internacionais, que combinam características de renda fixa e derivativos dentro de um só produto (BRASIL, 2010).

Sua regulamentação permitiu a distribuição pública desde 2014, sob normas do Conselho Monetário Nacional e da CVM, com exigência de um documento de informações essenciais (DIE) para transparência. Os COEs são emitidos por bancos e aparecem no balanço como dívidas estruturadas a pagar pelo emissor (similar a uma nota ou debênture), lastreadas em posições em derivativos ou ativos correspondentes no ativo do banco.

Existem duas modalidades principais autorizadas: Valor Nominal Protegido, em que o investidor tem garantia de receber pelo menos 100% do principal investido no vencimento, e Valor Nominal em Risco, em que há possibilidade de receber menos que o principal (podendo até perder parte do capital). Em ambos os casos, o investidor fica exposto ao risco de crédito do banco emissor.

Importante notar que o COE não conta com cobertura do Fundo Garantidor de Créditos (FGC), ou seja, em caso de falência do banco, o investidor não tem proteção securitária além do patrimônio do emissor.

A estrutura de autocall prevê resgate antecipado em datas pré-fixadas sempre que os critérios da lâmina forem atendidos. Esses critérios podem tomar formas distintas (ex.: pior ativo da cesta acima de um gatilho em % do nível inicial, ou média da cesta acima de certo patamar). Nesses casos, o produto é encerrado e o investidor recebe o principal acrescido do cupom daquele período e, se houver, cupons acumulados por memória.

Se a condição não for cumprida, o COE segue em vigor. O cupom só acumula quando existir memória de cupons, caso contrário é perdido. No vencimento, se não houve resgate antecipado, o pagamento depende da modalidade: em valor nominal protegido, devolve-se 100% do principal (podendo haver cupom condicionado, se previsto), já em valor nominal em risco, aplica-se a barreira de proteção, podendo ocorrer devolução parcial do principal.

Operacionalmente, os COEs são registrados e custodiados na B3, e as instituições devem seguir regras de suitability (adequação ao perfil do investidor) e divulgação de cenários. Por ter complexidade elevada, costuma ser indicado para perfis moderado a arrojado, que entendam os riscos e a estrutura do produto.

Nos últimos anos, houve críticas quanto à transparência e precificação dos COEs oferecidos ao varejo: estudos indicam que a esmagadora maioria apresenta retorno esperado inferior à taxa livre de risco. Encontrou-se que cerca de 90% dos COEs pagavam menos que o Tesouro Direto equivalente. Essas estruturas incorporam custos embutidos e comissões que por vezes não ficam claros ao investidor, e a montagem sintética (combinação de títulos públicos e opções) não é detalhada nas ofertas, o que já rendeu ao COE apelidos como "Cavalo de troia financeiro" em artigos de mercado.

Reguladores têm aumentado as exigências de divulgação e suitability para mitigar esses problemas, mas é fundamental que analistas quant e investidores entendam a engenharia por trás da precificação de COEs para avaliar sua relação risco-retorno.

Estudo de caso específico

Vamos analisar um COE Autocall com capital protegido vinculado a uma cesta de 4 ações de tecnologia: AMD, Amazon (AMZN), Meta (META) e TSMC (TSM). O instrumento é analisado no repositório GitHub pq_garch_coe. Tal COE foi disponibilizado por uma instituição financeira em 2024.

As características principais incluem um prazo de 5 anos e observações semestrais (totalizando até 10 observações). O investimento inicial considerado foi de R$ 5.000 (valor nominal protegido) e o COE oferece um cupom semestral na faixa de 7,0% a 8,8% ao semestre (equivalente a ~14%–18% ao ano) caso seja disparado o autocall. O valor exato do cupom é definido no booking do produto.

A condição de autocall, em cada data de observação, é que todas as quatro ações estejam com preço ≥ o preço inicial fixado na data de emissão. Em caso afirmativo, ocorre o resgate antecipado: o investidor recebe o principal (R$ 5.000) acrescido do cupom daquele semestre, e a operação se encerra.

Caso alguma das ações esteja abaixo do inicial, o COE continua vigente sem pagamento naquele momento e o cupom previsto acumula para a próxima verificação. Importante destacar que, como este COE tem proteção de capital, mesmo que nunca ocorra autocall durante os 5 anos, o investidor terá direito a receber de volta 100% do principal no vencimento final. Neste produto, não há evento de knock-out que resulte em perda do principal, ao contrário de COEs de valor nominal em risco.

Em contrapartida, se nenhuma observação atingir a condição, o investidor terá passado todo o período sem receber nenhum rendimento, ou seja, apenas com seu dinheiro devolvido, perdendo para a inflação e para a SELIC do período, incorrendo em perda no custo de oportunidade.

Segundo o material publicitário do COE Autocall Tech, o racional de investimento oferecido ao cliente enfatizava “a rentabilidade da renda variável com a segurança da renda fixa”. Os benefícios apontados incluíam: a possibilidade de ganhos semestrais elevados em cenário de alta ou estabilidade das ações, eliminação do risco cambial (o produto era estruturado para pagar em reais independentemente da variação do dólar), chance de vencimento antecipado com cupom mínimo de 7% a.s. (14,25% a.a.) já na primeira observação, e capital protegido no vencimento.

Em suma, o investidor abriria mão de retornos ilimitados na alta dessas ações em troca de cupons fixos predeterminados, recebendo nada além do principal caso as ações tenham desempenho negativo ou apenas modesto durante todo o período.

GARCH

Modelos tradicionais de séries temporais, como ARIMA, enfrentam limitações ao lidar com dados financeiros, especialmente por assumirem variância constante (homocedasticidade). Essa hipótese é irrealista diante do fenômeno de volatilidade clusterizada, em que períodos de grande oscilação tendem a ser seguidos por outros de alta volatilidade.

Para contornar esse problema, Robert Engle (1982) introduziu o modelo ARCH (Autoregressive Conditional Heteroskedasticity), permitindo que a variância do erro fosse condicionada a choques passados. No ARCH(q), a variância condicional é modelada, por exemplo, como:

onde εₜ₋ᵢ são os resíduos passados e σₜ² a variância no tempo t. Posteriormente, Tim Bollerslev (1986) generalizou essa abordagem para GARCH (Generalized ARCH), ao incluir também lags da própria variância. O modelo GARCH(1,1) típico é dado por:

em que os parâmetros α e β capturam, respectivamente, o efeito de choques de volatilidade recentes e a persistência da volatilidade de longo prazo. Esses modelos revolucionaram a análise de risco e precificação de ativos, pois incorporam a heterocedasticidade condicional observada nos mercados financeiros, algo não alcançado pelos modelos ARIMA lineares tradicionais (CURTO et al., 2007).

Modelo DCC-GARCH

Apesar dos avanços com GARCH multivariados, modelos iniciais como o de Correlação Condicional Constante (CCC) de Bollerslev (1990) assumiam correlação estática entre ativos. Engle (2002) propôs então o modelo DCC (Dynamic Conditional Correlation), que permite correlações variando no tempo. O DCC-GARCH opera em duas etapas: primeiro estima-se, para cada ativo, um modelo GARCH univariado (capturando a volatilidade condicional individual); em seguida, modelam-se as correlações dinâmicas entre os resíduos padronizados desses ativos.

Formalmente, seja 𝐇t a matriz de covariância condicional no tempo t, e 𝐃ₜ = diag(√h₁ₜ, …, √hᴺₜ) a matriz diagonal das volatilidades individuais (derivadas dos GARCH(1,1) univariados). A matriz de correlações condicionais 𝐑ₜ é obtida normalizando a matriz 𝐐ₜ, que segue a dinâmica:

onde 𝐳ₜ₋₁ é o vetor de resíduos padronizados de cada ativo (ou seja, zᵢ,ₜ = εᵢ,ₜ / σᵢ,ₜ) é a matriz de correlação média de longo prazo, e a e b são os parâmetros DCC. Intuitivamente, a é o controle o peso dado ao choque de correlação do último período, enquanto b determina a persistência da correlação ao longo do tempo, usualmente impondo-se a+b<1 para garantir correlação média-reversora (ENGLE, 2002). Assim, o modelo DCC captura o fato estilizado de que as correlações entre ativos também apresentam cluster: tendem a aumentar após choques comuns de mercado e gradualmente retornam a níveis médios.

Abordagem GARCH-DCC com Monte Carlo

A abordagem GARCH-DCC com Monte Carlo é adequada para o problema de precificação do COE Autocall analisado porque alinha a modelagem aos fatos estilizados de retornos: volatilidade condicional (capturada por GARCH), caudas pesadas e correlações que variam no tempo (via DCC).

O COE autocall é um derivativo multivariado e dependente de trajetória: o gatilho “pior-da-cesta ≥ nível/percentual” e a eventual memória de cupons introduzem não linearidades e descontinuidades que inviabilizam fórmulas fechadas. A simulação Monte Carlo, sob medida neutra ao risco, permite os valores desses payoffs condicionais em cada data de observação.

O esquema GARCH-DCC gera cenários consistentes com a dinâmica conjunta dos ativos, preservando clusters de volatilidade e co-movimentos em estresse. Por meio da simulação é possível incorporar curvas a termo, dividendos e tratamento do numerário/câmbio. Além do preço teórico e do cupom justo, o método produz a distribuição de payoffs, probabilidades de autocall por semestre e, por choques marginais, gregas numéricas para suporte a hedge e análise de margem do emissor.

A precificação de um COE complexo como o Autocall requer simular conjuntamente a evolução dos múltiplos ativos subjacentes e as regras de pagamento. No projeto pq_garch_coe, adotou-se o método de simulação de Monte Carlo sob medida de risco-neutra, gerando 10.000 cenários possíveis para as trajetórias diárias de AMD, Amazon, Meta e TSM ao longo dos 5 anos.

Para cada ativo, foi calibrado um modelo GARCH(1,1) com inovações t-Student, capturando assim tanto a persistência de volatilidade quanto eventuais caudas pesadas dos retornos.

Em seguida, aplicou-se o modelo DCC(1,1) para estimar a correlação dinâmica entre os quatro ativos, isso permitiu gerar vetores de retornos diários correlacionados a cada passo do tempo, preservando a estrutura de dependência estimada historicamente. Ou seja, em cenários de crise, as ações tenderam a cair juntas na simulação, refletindo correlações elevadas estimadas pelo DCC.

Crucialmente, a simulação foi feita sob a medida de martingale neutra ao risco, apropriada para precificação: os retornos esperados dos ativos foram ajustados para refletir os carry e custos de oportunidade. Em termos práticos, utilizou-se a seguinte fórmula para o drift diário de cada ativo:

onde r₍USD₎(t) é a taxa de juros livre de risco em dólar para o horizonte t (obtida de uma curva a termo de Treasuries dos EUA), yᵢ,div é o dividend yield anual do ativo i, se aplicável e σᵢ,ₜ² a variância condicional instantânea do ativo conforme o GARCH calibrado. Essa é a fórmula clássica de drift sob medida Q, equivalente à hipótese de não-arbitragem (Black-Scholes-Merton), garantindo que o preço esperado descontado de cada ativo siga um martingale.

Note que o modelo considerou dividendos constantes estimados – por exemplo, TSM tinha um yield anual de ~1,5% enquanto AMD, Amazon e Meta foram simuladas sem pagamento de dividendos, yield zero.

Com os retornos diários simulados, foi possível construir as trajetórias de preços Sᵢ(t) para cada ativo, aplicando a dinâmica multiplicativa:

onde εᵢ,ₜ são os choques aleatórios padronizados (correlacionados entre si segundo Rₜ do DCC). Cada trajetória foi então “alimentada” nas regras do COE: a cada 126 dias, verificava-se a condição de autocall (todas Sᵢ ≥ Sᵢ, inicial?). Se sim, registrava-se o pagamento de um cupom de 8%, valor usado no modelo base, e encerrava-se a simulação daquela trajetória; se não, prosseguia-se até a próxima observação, acumulando o cupom. Ao fim de 10 semestres, caso nenhuma observação tenha atendido o gatilho, a trajetória resultava no pagamento apenas do principal, sem cupom.

Para precificar corretamente em Reais, foi necessário incorporar o fator cambial, já que os ativos são cotados em USD. A abordagem adotada foi escolher o numéraire em USD, ou seja, simular todo o processo no mundo em dólar, descontar os fluxos pelo juros em dólar e depois converter para reais usando a taxa de câmbio de equilíbrio (paridade de juros)

Especificamente, se X for o payoff em USD obtido pela estrutura (cupom + principal entregue em alguma data), seu valor presente em USD é

com T em anos até o pagamento. A conversão para BRL é feita pelo forward de câmbio correspondente:

e é derivado da paridade descoberta de juros. Assim, X USD recebidos em T anos equivalem a X × FX₍fwd₎(T) em reais naquele vencimento; trazendo a valor presente em BRL, multiplica-se pelo desconto em dólar já aplicado, ficando:

onde FX₍spot₎ é a cotação BRL/USD na data de avaliação (no caso, aproximadamente 5,06 BRL/USD). Note que nessa fórmula simplificada assumimos a taxa local r₍BRL₎ embutida no termo forward. No projeto, carregou-se uma curva de juros brasileira do tipo Nelson-Siegel-Svensson para estimar r₍BRL₎(T).

Dado que o COE em questão não tinha proteção contra variação cambial para o investidor (era estruturado como quanto em BRL), o banco emissor presumivelmente montaria posições para se cobrir de oscilações no câmbio, mas do ponto de vista da precificação do fluxo isso foi tratado via paridade de juros.

Resumindo, a metodologia de precificação envolveu (i) calibrar GARCH-DCC nos retornos históricos das 4 ações, (ii) simular 10 mil cenários de trajetória conjunta diária sob Q, (iii) aplicar as regras do COE em cada cenário para obter o payoff em USD (cronograma de cupons pagos ou não e principal), (iv) descontar e converter cada payoff a valor presente em BRL, e então (v) tirar a média desses valores presentes para obter o preço teórico do COE.

Foram feitas ainda análises complementares como a obtenção do “cupom justo” – isto é, qual percentual de cupom semestral equilibraria o valor presente esperado ao valor nominal (ou seja, qual cupom torna o preço teórico = R$ 5.000).

Também considerou-se alguns aprimoramentos e simplificações: por exemplo, não foram modelados efeitos de impostos sobre o investidor (IR sobre cupons), custos de transação ou eventuais ajustes finos de mercado (como volatilidade implícita distinta da histórica). A volatilidade local dos ativos foi assumida estacionária conforme GARCH calibrado, ou seja, não se considerou volatilidade implícita de opções das empresas, o que seria uma alternativa. Essas escolhas mantêm o foco na dinâmica de risco neutro de maneira consistente, embora na prática um banco poderia usar volatilidades implícitas e ajustes de crédito no modelo.

Resultados para o investidor

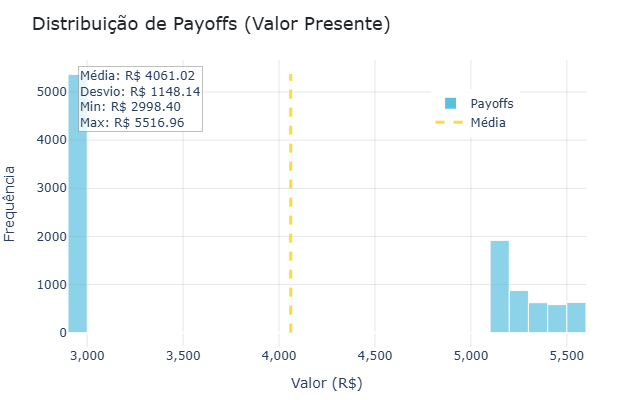

Após a simulação Monte Carlo, obteve-se a distribuição de possíveis payoffs em valor presente para o investidor do COE. A média do valor presente ficou em torno de R$ 4.060, representando aproximadamente 81% do capital protegido, ou seja, o preço teórico do COE (com cupom de 8% a.s.) seria ~R$ 4.060, bem abaixo do principal de R$ 5.000. Isso indica que, pelo modelo, o investidor deveria exigir um cupom maior para atingir um valor justo. A figura abaixo ilustra a distribuição de VPs dos payoffs simulados: nota-se um comportamento bastante concentrado em alguns pontos discretos.

A figura representa a distribuição do valor presente dos payoffs para o investidor (histograma de 10.000 cenários). A barra alta à esquerda corresponde aos cenários em que nenhum cupom foi pago (aproximadamente 54% dos casos), resultando no pagamento apenas do principal no final, cujo valor presente é por volta de R$ 3.000. As barras à direita refletem cenários em que houve autocall em algum semestre, resultando em recebimento de cupons (um ou mais); por exemplo, o segundo pico corresponde a autocall no 1º semestre (principal + 1 cupom semestral), e assim por diante. A média (linha tracejada vermelha) ficou em R$ 4.061.

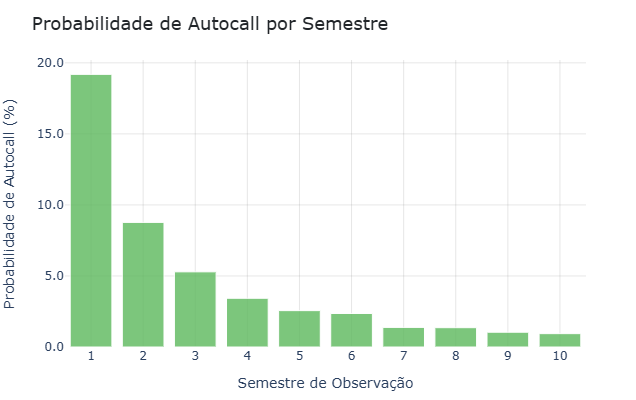

Observando a distribuição, mais da metade dos cenários resultou em não pagamento de cupons (apenas principal ao vencimento, VP ≈ R$ 3.000). Isso ocorre porque é relativamente provável que pelo menos uma das 4 ações esteja abaixo do inicial em todas as dez observações semestrais, principalmente se o período incluir alguma queda significativa de mercado. Em cerca de 19% dos cenários houve autocall já na 1ª observação (180 dias) – nesses casos ele recebeu 8% em 6 meses, o que em valor presente equivale a ~R$ 5.400 nominais. Outros ~8-9% dos cenários terminaram no 2º semestre com pagamento de cupom acumulado (16% total), e frações menores nos semestres subsequentes, decrescendo até ~1% no último semestre. A figura abaixo apresenta as probabilidades estimadas de autocall em cada observação.

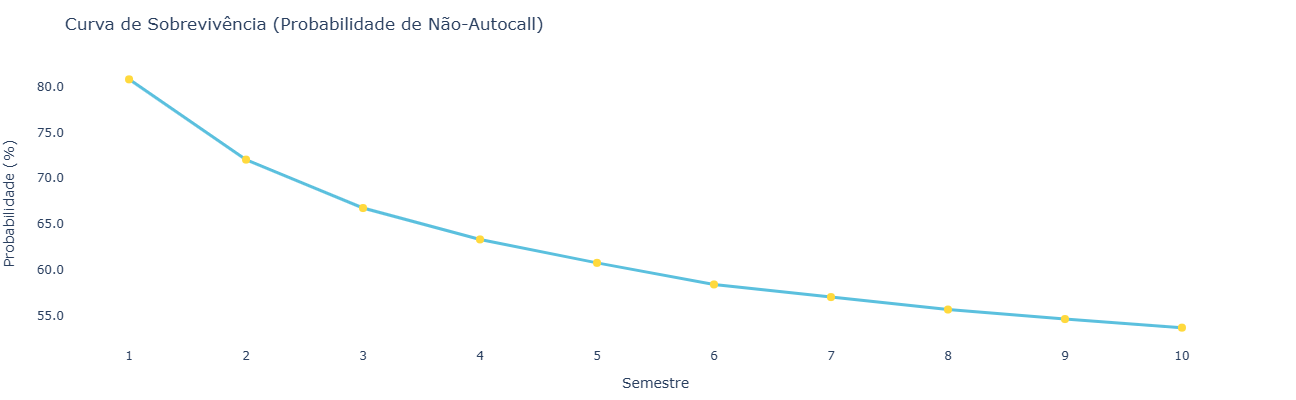

Probabilidade de autocall por semestre, estimada via simulação (10k cenários). Nota-se que há quase 20% de chance de encerramento já no 1º semestre, 28% acumulada até o 2º semestre, e aproximadamente 46% de chance do COE “ser chamado” antes do vencimento final. Consequentemente, em ~54% dos cenários o COE vai até o fim (5 anos) sem nunca acionar o gatilho, o que significa nenhum cupom pago ao investidor e apenas o principal de volta.

Para o investidor, esses resultados quantitativos reforçam o perfil de payoff assimétrico do COE Autocall: há uma probabilidade significativa de não receber rendimento algum (nesse modelo, ~54% dos casos), enquanto os ganhos quando ocorrem são limitados aos cupons fixos (no máximo 80% acumulado ao longo de 5 anos, no cenário de autocall somente no último semestre).

Estruturas worst-of são guiadas pela co-queda em estresse. DCC gaussiano tende a subestimar essa cauda conjunta. Interprete a chance de não pagar cupons como possivelmente maior se a dependência de cauda real for mais forte.

Em resumo, a estrutura favorece o emissor em termos de expectativa: o investidor só atinge o principal cheio (VP=R$5.000) ou mais em uma minoria de casos, e paga, via precificação, por essa garantia de capital e possibilidade de rendimento, recebendo em média bem menos do que investiu em valor presente.

Resultados de margem para o emissor

Do ponto de vista do banco emissor, a diferença entre o preço teórico do COE (calculado pelo modelo) e o valor efetivamente cobrado do investidor representa a margem bruta da operação. No caso estudado, o banco oferecia ao investidor no máximo um cupom de 8,8% a.s. (ligeiramente acima dos 8% usados na simulação base)

As estimativas sugerem que o cupom de equilíbrio necessário para que o valor presente alcance R$ 5.000 seria bem mais alto — cerca de 25% a.s. Ainda assim, não faria sentido a instituição praticar esse cupom, pois precisa ser remunerada pela estrutura: retorno sobre o capital, custos de distribuição e operação, além da carga tributária. Somam-se a isso os riscos inerentes aos hedges, como veremos adiante.

Ou seja, havia uma folga muito grande incorporada. Com cupom de 8,8% (pior caso oferecido), o modelo apontou um preço de mercado do COE por volta de R$ 4.106 (VP), gerando uma margem bruta próxima de R$ 894 por certificado para o banco, que deve ser suficiente para remunerar os custos de distribuição, operacionais, tributários e o próprio capital.

Isso ilustra uma prática comum: COEs frequentemente são estruturados com folga considerável a favor do emissor, de modo que o investidor está pagando um prêmio elevado pela proteção do capital e pelo potencial de ganho condicionado. Já o banco, por sua vez, lucra caso o desempenho médio dos ativos não seja excepcional. Esse caso, sob medida neutra ao risco, é justamente o cenário base.

Para gerenciar os riscos, o banco emissor tem duas opções extremas: (a) não fazer hedge, ou seja, ficar com posição nua (naked) – nesse caso, ele embolsa inicialmente o valor pago pelo investidor (R$ 5.000) e se compromete a pagar os eventuais cupons e principal no futuro, arcando com esses pagamentos caso ocorram; (b) fazer um hedge replicante da estrutura, montando posições em ativos e derivativos cujo payoff replique o do COE, de modo que qualquer pagamento ao investidor esteja coberto pelos ganhos dessas posições.

Na prática, os bancos costumam optar por uma estratégia intermediária, fazendo hedge parcial: por exemplo, podem investir a maior parte do principal em títulos públicos (garantindo os R$ 5.000 no vencimento) e usar o restante para comprar opções que cubram os cupons devidos nos cenários de alta das ações.

No caso deste COE Autocall, o hedge replicante ideal envolveria comprar uma cesta de opções digitais/barreira que pagassem o cupom necessário quando todas as ações estivessem acima do strike inicial em cada data, instrumentos exóticos não triviais. Em vez disso, o banco pode aproximar o hedge comprando as ações subjacentes e vendendo calls ou comprando puts de cada uma, ajustando as posições ao longo do tempo conforme as probabilidades de autocall mudassem.

Uma métrica importante para o banco é acompanhar as gregas desse instrumento estruturado, que são as sensibilidades a variações dos fatores de risco. Como não há fórmula fechada simples para precificar um COE Autocall, uma alternativa é usar o próprio modelo de simulação: por exemplo, calcular o delta aproximado fazendo um pequeno aumento (ex.: +1%) nos preços iniciais das ações e refazendo a simulação para ver o quanto o preço do COE varia; similarmente, obter o vega chocando a volatilidade ou rho chocando taxas de juros.

A instituição financeira, mesmo ao buscar o hedge, corre riscos não desprezíveis de modelo e de execução, incluindo risco de base entre subjacentes e proxies, erro de especificação (smile/termo, dependência de cauda, regimes), desalinhamento de calendário e fixings, gap risk em gatilhos discretos, liquidez e impacto de mercado e slippage, custos de funding e XVA, além de risco operacional e de sistemas. Ou seja, o hedge é inerentemente imperfeito e o P&L residual pode ser material.

Os modelos GARCH podem ser calibrados para simular cenários de stress com pequenos choques nos parâmetros, obtendo assim as variações no valor do COE e inferindo as gregas de forma numérica. Com isso, conseguem montar um hedge dinâmico mais eficaz, por exemplo, ajustando a posição em cada ação (delta-hedging) conforme o tempo passa e determinadas barreiras não sejam tocadas, ou comprando volatilidade (opções) se o vega do COE for significativo.

Leia os resultados como um exercício de precificação sob medida neutra ao risco (Q). A calibração partiu de séries históricas (P). Em mesas, exóticos costumam usar vols implícitas e dependência calibrada a preços de opções; encare os números aqui como diagnóstico, não como marca de mercado.

Caso o banco não faça hedge (posição naked), ele essencialmente aposta que não terá que pagar muitos cupons. Se as ações caírem ou andarem de lado (nenhum autocall), ele lucra integralmente a margem; se todas dispararem em alta (autocall cedo), ele pagará os cupons mais cedo, limitando a sua perda.

Em suma, a análise mostra que o banco tinha uma margem significativa embutida no COE Autocall Tech e que é reflexo do cupom oferecido bem inferior ao “fair”. Do lado do investidor, trata-se de um produto de payoff complexo, no qual a probabilidade de ganhos atraentes é relativamente baixa, enquanto a chance de retorno nulo (só capital) é alta, o que pode não justificar o custo de oportunidade quando comparado a investimentos mais simples de perfil equivalente. A modelagem GARCH-DCC mostrou ser útil para quantificar essas probabilidades e valores esperados de forma realista, permitindo tanto uma precificação técnica quanto a avaliação de risco (distribuição de resultados) para suporte à decisão.

Riscos de modelo identificados

Mesmo que tenhamos utilizado um método com alto nível de sofisticação para resolver esse problema, que é complexo, ainda restam algumas arestas que podem precisar de atenção. Listamos algumas abaixo.

Risco de especificação de volatilidade: ao limitar cada ativo a um GARCH(1,1) calibrado com inovações normais e, depois, aplicar um único parâmetro de cauda t-Student médio na simulação, empobrecemos a descrição das assimetrias e das caudas de cada série. Choques idiossincráticos ou clustering de volatilidade mais complexo podem ficar subestimados, afetando tanto o preço quanto métricas de risco.

Risco de correlação dinâmica: a estimação dos parâmetros DCC por heurísticas simples (autocorrelação de primeira ordem, valores de fallback) privilegia estabilidade numérica, mas pode produzir uma trajetória de correlações que não reflete a realidade de mercado. Em períodos de stress, a dependência cruzada pode ser maior do que o modelo capta, levando a uma visão excessivamente otimista de cenários conjuntos negativos.

Risco cambial estrutural: a taxa de câmbio spot utilizada é inferida via paridade de juros com amortecimento ad hoc do diferencial. Essa suavização reduz ruído, porém gera um viés sistemático sempre que o spread BRL–USD se afasta do equilíbrio de mercado ou quando há prêmios de risco implícitos. Como o valor presente é sensível ao FX, esse desvio propaga-se diretamente para o preço do COE e para as métricas de margem.

Risco de regime e dados: a calibração se apoia em histórico relativamente curto, com data de corte fixa e ainda recorre a preços mock quando a API falha. Regimes mais recentes ou mudanças estruturais (novos patamares de dividendos, intervenções cambiais, shifts de volatilidade) podem ficar fora da amostra, deixando o modelo míope para o ambiente atual.

Risco operacional de discretização: o motor de simulação usa passos diários, agenda sem feriados e verifica autocall apenas em datas semestrais com comparação direta ao preço inicial. Na prática, fixings podem ocorrer em dias úteis específicos, há ajustes de carry/strike e barreiras podem atuar intradiariamente. Esse desalinhamento entre o “payoff modelado” e o payoff contratual pode gerar erros de valuation ou cobertura.

Até mais!

Referências

BOLLERSLEV, T. (1986). Generalized Autoregressive Conditional Heteroskedasticity. Journal of Econometrics, v.31, n.3, p.307–327

BRASIL (2010). Lei nº 12.249, de 11 de Junho de 2010. Cap. VI, Seção II – Altera a legislação do mercado financeiro incluindo as Notas Estruturadas (COE). Disponível em: http://www.planalto.gov.br/ccivil_03/leis/2001-2010/L12249.htm. Acesso em: 18 set. 2025

ENGLE, R. F. (1982). Autoregressive Conditional Heteroskedasticity with Estimates of the Variance of United Kingdom Inflation. Econometrica, v.50, n.4, p.987–1007

ENGLE, R. F. (2002). Dynamic Conditional Correlation: A Simple Class of Multivariate GARCH Models. Journal of Business & Economic Statistics, v.20, n.3, p.339–350

SCHWARTZ, P. R. (2024). “COE é roubada mesmo? Gran Tierra a 14,25% ao ano, entenda”. Guia do Investidor, 09 abr. 2024. Disponível em: https://guiadoinvestidor.com.br/coe-e-roubada-mesmo-gran-tierra-a-1425-ao-ano-entenda/. Acesso em: 18 set. 2025.

PORTO, C. G. (2015). Certificado de Operações Estruturadas: aspectos de garantia e riscos. Revista do Banco Central, v.49, n.3. (referenciado em FORTUNA, 2017).

Repositório GitHub pq_garch_coe. COE Autocall Tech – Sistema de Precificação via DCC-GARCH. Disponível em: https://github.com/andrecamatta/pq_garch_coe. Acesso em: 17 set. 2025. (Código-fonte e documentação do projeto).