Do MBS ao CRI pass-through: uma análise comparativa das estruturas de securitização imobiliária nos EUA e no Brasil

Como a engenharia dos fluxos de caixa redefine risco e retorno — e revela o contraste entre os MBS norte‑americanos e os CRIs brasileiros

A arquitetura da securitização: pass-through vs. estruturas de pagamento (non-pass-through)

A securitização é o processo de transformar ativos ilíquidos, como carteiras de crédito, em títulos negociáveis no mercado de capitais. No entanto, a forma como os fluxos de caixa desses ativos são transferidos para os investidores define a arquitetura fundamental do título e seu perfil de risco e retorno. Existem duas abordagens principais: a estrutura pass-through e as estruturas non-pass-through, que reconfiguram ativamente esses fluxos. Compreender essa distinção é essencial para analisar as semelhanças e, mais importante, as profundas diferenças entre os mercados de Mortgage-Backed Securities (MBS) nos Estados Unidos e de Certificados de Recebíveis Imobiliários (CRI) no Brasil.

O mecanismo pass-through: a replicação direta do fluxo de caixa

A estrutura pass-through é a forma mais direta de securitização. Nela, um intermediário, conhecido como servicer, coleta os pagamentos de principal e juros de um conjunto de ativos subjacentes – como milhares de hipotecas residenciais – e, após deduzir uma taxa de serviço, repassa (passes through) esses fluxos diretamente aos detentores dos títulos. Cada investidor detém uma "fatia" pro rata do fluxo de caixa gerado pela carteira de créditos.

A principal consequência dessa estrutura é que o investidor fica diretamente exposto ao comportamento dos mutuários originais. Isso inclui não apenas os pagamentos programados, mas, crucialmente, os pagamentos antecipados (pré-pagamentos). Essa exposição direta ao risco de pré-pagamento é a característica definidora dos títulos pass-through. Este risco manifesta-se de forma assimétrica, um fenômeno conhecido como convexidade negativa. Quando as taxas de juros de mercado caem, os mutuários tendem a refinanciar suas hipotecas para obter condições melhores. Isso acelera o retorno do principal ao investidor, que é então forçado a reinvestir esses recursos em um ambiente de taxas mais baixas. Inversamente, quando as taxas de juros sobem, os pré-pagamentos diminuem, estendendo a vida do título (sua duration) justamente quando o investidor preferiria ter seu capital de volta para aplicar em ativos de maior rendimento. O investidor de um título pass-through não compra apenas um fluxo de pagamentos, mas também uma opção embutida que o mutuário detém: a opção de pré-pagar a dívida.

O universo non-pass-through: a reengenharia do risco e do retorno

Em contraste com a simplicidade do pass-through, as estruturas non-pass-through (ou de pagamento estruturado) não se limitam a replicar os fluxos de caixa; elas os reestruturam para criar novos instrumentos financeiros com perfis de risco e retorno distintos. O objetivo aqui não é apenas transformar a liquidez, mas também transformar e alocar o risco.

O mecanismo mais comum para isso é a tranchanização (do francês tranche, que significa fatia). O processo começa quando o originador dos créditos os vende para um Veículo de Propósito Específico (SPE, na sigla em inglês, ou uma companhia securitizadora no Brasil), uma entidade legalmente separada e com patrimônio apartado, o que a torna "remota à falência" do originador. Essa entidade, por sua vez, emite múltiplos títulos, ou tranches, lastreados no mesmo pool de ativos.

Essas tranches são hierarquizadas em uma estrutura de pagamentos conhecida como cascata de pagamentos (waterfall). As tranches sênior têm prioridade no recebimento dos fluxos de caixa (principal e juros) e são as últimas a absorver perdas em caso de inadimplência na carteira de créditos. Por serem mais seguras, oferecem um rendimento menor. As tranches subordinadas (também chamadas de júnior ou equity) recebem pagamentos apenas depois que as tranches sênior foram pagas e são as primeiras a absorver as perdas. Por assumirem um risco de crédito muito maior, oferecem um potencial de retorno significativamente mais elevado. Esse mecanismo, onde as tranches mais baixas servem como um "colchão" de proteção para as mais altas, é conhecido como reforço de crédito (credit enhancement).

No Brasil, essa estrutura é amplamente utilizada em CRIs e Fundos de Investimento em Direitos Creditórios (FIDCs), que frequentemente emitem cotas sênior e subordinadas. A cota subordinada funciona como uma garantia para a cota sênior, absorvendo as primeiras perdas da carteira e permitindo que a cota sênior obtenha uma classificação de risco mais alta.

Além da tranchanização, as estruturas non-pass-through podem apresentar diferentes cronogramas de amortização. Em vez do pagamento mensal de principal e juros típico de um pass-through, um título pode ter uma estrutura bullet, na qual os juros são pagos periodicamente, mas todo o principal é devolvido em uma única parcela no vencimento. Uma variação é a estrutura soft-bullet, que possui uma data de vencimento esperada, mas permite uma extensão caso os ativos subjacentes não tenham gerado caixa suficiente para o pagamento do principal, oferecendo alguma flexibilidade. Essas estruturas são comuns em CRIs corporativos ou de projetos imobiliários específicos, cujos fluxos de caixa não se assemelham aos de uma carteira de financiamentos residenciais.

A escolha entre uma estrutura pass-through e uma non-pass-through reflete, portanto, o objetivo fundamental da securitização. O pass-through visa à transformação de liquidez, convertendo ativos ilíquidos em títulos negociáveis que espelham o risco do ativo original. As estruturas non-pass-through visam à transformação de risco, criando, a partir de um único pool de ativos, uma gama de novos títulos com perfis de risco e retorno sob medida para diferentes classes de investidores.

O padrão americano: anatomia e ecossistema dos mortgage-backed securities (MBS)

O mercado de MBS dos Estados Unidos é o maior e mais líquido mercado de securitização do mundo, servindo como a espinha dorsal do financiamento imobiliário do país. Sua dimensão e eficiência não são um acaso, mas o resultado de um ecossistema complexo e profundamente influenciado por entidades patrocinadas pelo governo e por garantias explícitas e implícitas. Esse mercado é segmentado em três grandes categorias, cada uma com um perfil de risco distinto.

Agency MBS: A espinha dorsal do mercado

A maior parte do mercado de MBS é composta pelos chamados Agency MBS, títulos emitidos pelas Government-Sponsored Enterprises (GSEs): a Federal National Mortgage Association (Fannie Mae) e a Federal Home Loan Mortgage Corporation (Freddie Mac). Criadas pelo Congresso americano, sua missão é promover o acesso à moradia, fornecendo liquidez, estabilidade e acessibilidade ao mercado secundário de hipotecas.

As GSEs não originam empréstimos diretamente aos consumidores. Em vez disso, elas compram carteiras de hipotecas de bancos e outros originadores que atendem a critérios rigorosos de padronização, conhecidos como "empréstimos conformes" (conforming loans), que definem limites de valor do empréstimo, score de crédito do mutuário, e outras métricas. Ao comprar essas hipotecas, as GSEs injetam capital de volta nos originadores, permitindo que eles continuem a emprestar. Esse modelo é conhecido como originate-to-distribute.

Após adquirir as hipotecas, as GSEs as agrupam em pools e emitem MBS. O ponto crucial é que Fannie Mae e Freddie Mac garantem o pagamento pontual do principal e dos juros desses títulos, mesmo que os mutuários originais se tornem inadimplentes. Elas retêm o risco de crédito (inadimplência) e repassam o risco de pré-pagamento aos investidores. Historicamente, essa garantia não era explicitamente coberta pelo governo, mas o mercado operava sob uma forte garantia implícita: a crença de que o governo americano jamais permitiria o colapso de entidades tão sistêmicas. Essa crença foi confirmada durante a crise financeira de 2008, quando ambas foram colocadas sob a tutela (conservatorship) do governo, efetivamente tornando a garantia explícita. Essa garantia quasi-soberana confere aos Agency MBS uma classificação de crédito extremamente alta, atraindo investidores institucionais de todo o mundo e viabilizando a existência do popular produto de hipoteca com taxa fixa de 30 anos nos EUA.

Ginnie Mae: a garantia soberana explícita

Embora frequentemente agrupada com as GSEs, a Government National Mortgage Association (Ginnie Mae) opera de forma fundamentalmente diferente e oferece um nível de segurança ainda maior. Ginnie Mae é uma corporação governamental que faz parte do Departamento de Habitação e Desenvolvimento Urbano dos EUA (HUD). Ao contrário de Fannie e Freddie, Ginnie Mae não compra, vende ou emite hipotecas ou MBS.

Sua função é garantir o pagamento pontual do principal e dos juros de MBS emitidos por credores privados (como bancos e non-banks), cujas hipotecas subjacentes já são seguradas ou garantidas por outras agências federais, como a Federal Housing Administration (FHA) e o Department of Veterans Affairs (VA). A garantia de Ginnie Mae é lastreada pela "plena fé e crédito" (full faith and credit) do governo dos Estados Unidos. Isso significa que é uma obrigação direta do Tesouro americano, tornando os MBS da Ginnie Mae um dos ativos de renda fixa mais seguros do mundo, essencialmente livres de risco de crédito. No final do ano fiscal de 2023, o saldo devedor de MBS unifamiliares garantidos pela Ginnie Mae ultrapassava 2,2 trilhões de dólares.

Private-label (non-agency) MBS: o risco estruturado

Fora do guarda-chuva das agências governamentais existe o mercado de Private-Label MBS, também conhecido como non-agency MBS. Esses títulos são lastreados por hipotecas que não se qualificam para compra pelas GSEs ou garantia da Ginnie Mae. Isso inclui empréstimos "jumbo" (cujo valor excede os limites dos empréstimos conformes), empréstimos para mutuários com histórico de crédito mais fraco (subprime, antes da crise de 2008) ou com documentação alternativa (Alt-A).

Como esses títulos não possuem garantia governamental ou de GSEs, eles precisam criar seus próprios mecanismos de reforço de crédito para se tornarem atraentes aos investidores. Para isso, utilizam as técnicas de estruturação non-pass-through descritas anteriormente:

Subordinação: A emissão é dividida em tranches sênior e subordinadas, onde as perdas são absorvidas primeiro pelas tranches júnior, protegendo as sênior.

Overcollateralization: O valor de face do pool de hipotecas é superior ao valor de face dos títulos emitidos, criando uma "sobra" de garantia.

Excess spread: A taxa de juros média ponderada das hipotecas é superior à taxa paga nos títulos, e a diferença (o "spread excedente") é acumulada em uma conta reserva para cobrir eventuais perdas.

Após a crise de 2008, a regulação para este mercado foi endurecida. A Lei Dodd-Frank, em sua seção 941, introduziu a regra de retenção de risco (risk retention), que exige que os patrocinadores de securitizações private-label retenham pelo menos 5% do risco de crédito dos ativos que securitizam. O objetivo é alinhar os interesses do originador com os dos investidores, garantindo que ele tenha "pele em jogo" (skin in the game).

O ecossistema de MBS americano, portanto, não é monolítico. É um sistema estratificado de risco de crédito, que vai desde o risco soberano (Ginnie Mae), passando pelo risco quasi-soberano (Fannie Mae e Freddie Mac), até o risco de crédito privado, que é mitigado por meio de engenharia financeira (Private-Label). Essa diversidade de estruturas e garantias é o que permite ao mercado americano canalizar trilhões de dólares para o financiamento imobiliário, oferecendo produtos para praticamente todos os perfis de risco.

O "clone" tropical: estrutura e arcabouço do CRI no Brasil

Enquanto o mercado de MBS americano se desenvolveu em torno de garantias governamentais, o mercado brasileiro de securitização imobiliária, personificado pelo Certificado de Recebíveis Imobiliários (CRI), foi construído sobre uma fundação diferente: uma inovação jurídica robusta para a execução de garantias. Embora o CRI pass-through seja conceitualmente um "clone" do MBS, seu ecossistema legal e regulatório deu a ele características e um caminho de desenvolvimento únicos.

Fundamentos regais e regulatórios

A estrutura do CRI é sustentada por um tripé legislativo e regulatório que evoluiu ao longo de décadas para conferir segurança e padronização ao mercado:

Lei 9.514/1997: Considerada a pedra fundamental do mercado moderno de financiamento imobiliário no Brasil, esta lei instituiu o Sistema de Financiamento Imobiliário (SFI), criou a figura do CRI e, mais importante, introduziu a alienação fiduciária de bem imóvel como principal mecanismo de garantia.

Lei 14.430/2022: Conhecida como o "Marco Legal da Securitização", esta lei consolidou e modernizou a regulamentação das companhias securitizadoras, reforçando a solidez do regime fiduciário e do patrimônio separado, além de ampliar as possibilidades de ativos que podem ser securitizados.

Resolução CVM 60/2021: Esta norma da Comissão de Valores Mobiliários (CVM) padronizou o regime de ofertas públicas de valores mobiliários, incluindo os CRIs. Ela estabeleceu regras claras de governança para as securitizadoras e transparência nos prospectos, aumentando a proteção ao investidor.

No centro da estrutura está a companhia securitizadora, que atua como o Veículo de Propósito Específico (SPE). Ela adquire os créditos imobiliários de um originador (como uma construtora ou um banco) e emite os CRIs para os investidores. Os créditos adquiridos são alocados em um regime fiduciário, constituindo um patrimônio separado que não se confunde com o patrimônio da própria securitizadora. Isso significa que os ativos que lastreiam os CRIs são "remotos à falência": em caso de insolvência da securitizadora ou do originador, esses ativos são legalmente protegidos e destinados exclusivamente ao pagamento dos investidores do CRI.

A vantagem da garantia real: alienação fiduciária vs. hipoteca

A inovação mais impactante da Lei 9.514/1997 foi a introdução da alienação fiduciária em substituição à tradicional e ineficiente hipoteca.

O sistema de hipoteca no Brasil, similar a outros sistemas de direito civil, dependia de um processo de execução judicial para a retomada do imóvel em caso de inadimplência. Esse processo era notoriamente lento, custoso e imprevisível, podendo levar anos para ser concluído nos tribunais. Essa ineficiência jurídica representava um risco enorme para os credores, o que se traduzia em crédito imobiliário mais escasso e caro.

A alienação fiduciária revolucionou essa dinâmica. Sob este regime, o devedor (fiduciante) transfere a propriedade fiduciária (ou resolúvel) do imóvel ao credor (fiduciário) como garantia do pagamento da dívida. O devedor mantém a posse direta e o uso do bem, mas a propriedade legal, para fins de garantia, pertence ao credor até a quitação completa do financiamento.

A grande vantagem reside no mecanismo de execução em caso de inadimplência. O processo é extrajudicial, conduzido diretamente no Cartório de Registro de Imóveis. O procedimento é ágil e padronizado:

O credor notifica o cartório sobre a inadimplência.

O cartório intima o devedor para purgar a mora (pagar o valor em atraso) dentro de um prazo legal (geralmente 15 dias).

Se o devedor não pagar, o oficial do cartório averba na matrícula do imóvel a consolidação da propriedade em nome do credor fiduciário.

Com a propriedade plena consolidada, o credor é obrigado a levar o imóvel a leilão público no prazo de 30 dias para vendê-lo e satisfazer a dívida.

Essa celeridade e previsibilidade do processo de execução extrajudicial conferem uma qualidade de crédito muito superior à garantia, reduzindo drasticamente o risco para o credor. Muitos analistas consideram o sistema brasileiro de alienação fiduciária mais eficiente e seguro do que os processos de execução hipotecária em muitos estados americanos, que podem ser longos e litigiosos.

Isso cria um paradoxo interessante: o Brasil desenvolveu uma ferramenta de execução de garantia de nível mundial, teoricamente ideal para a securitização de crédito imobiliário. No entanto, como veremos, o mercado de CRIs residenciais pass-through não floresceu na mesma proporção que o de MBS. A força da fundação legal não se traduziu, até o momento, em uma superestrutura de mercado de capitais de mesma magnitude, sugerindo que outros fatores sistêmicos, econômicos e regulatórios estão em jogo.

Análise comparativa: pontos de convergência e divergência

Embora o CRI pass-through e o MBS pass-through compartilhem a mesma lógica fundamental de repasse de fluxo de caixa, uma análise mais profunda revela que eles operam em ecossistemas radicalmente diferentes. As divergências nos mecanismos de garantia, nas fontes de financiamento e nos incentivos regulatórios explicam por que o mercado brasileiro não se tornou uma "terra de pass-through" residencial, apesar de possuir um arcabouço jurídico de garantia superior.

Mecanismos de garantia e reforço de crédito

A forma como o risco de crédito é mitigado para o investidor final é um dos pontos de maior contraste entre os dois mercados.

O mercado de MBS americano é predominantemente sustentado por garantias externas. No segmento Agency, o risco de inadimplência do mutuário é absorvido pelas GSEs (Fannie Mae e Freddie Mac) ou pelo governo federal (Ginnie Mae). O investidor compra um título cujo risco de crédito é, na prática, o do garantidor, e não o da carteira de hipotecas subjacente. No mercado private-label, onde não há essa garantia externa, o risco é mitigado por meio de engenharia financeira interna, como a subordinação de tranches.

O mercado de CRI brasileiro, por outro lado, depende fundamentalmente da qualidade da garantia real subjacente: o imóvel. A confiança do investidor não reside em uma garantia governamental, mas na eficiência do processo de execução da alienação fiduciária. Em caso de inadimplência, o valor é recuperado por meio do leilão do imóvel. Reforços de crédito como subordinação e excesso de spread existem, mas são mais comuns em estruturas non-pass-through e servem para proteger contra perdas na carteira, não para substituir a garantia principal. Não há no Brasil uma entidade análoga às GSEs que garanta o crédito de CRIs residenciais.

O ecossistema de funding e os incentivos regulatórios: a raiz da divergência

A razão mais profunda para a diferença no desenvolvimento dos mercados reside na estrutura de financiamento (funding) imobiliário de cada país.

Nos EUA, o modelo "originate-to-distribute" floresceu porque os bancos não desejavam manter em seus balanços empréstimos de longo prazo e taxa fixa, como as hipotecas de 30 anos. A securitização via GSEs surgiu como uma solução para transferir esse risco de taxa de juros para o mercado de capitais, garantindo um fluxo contínuo de recursos para novos financiamentos.

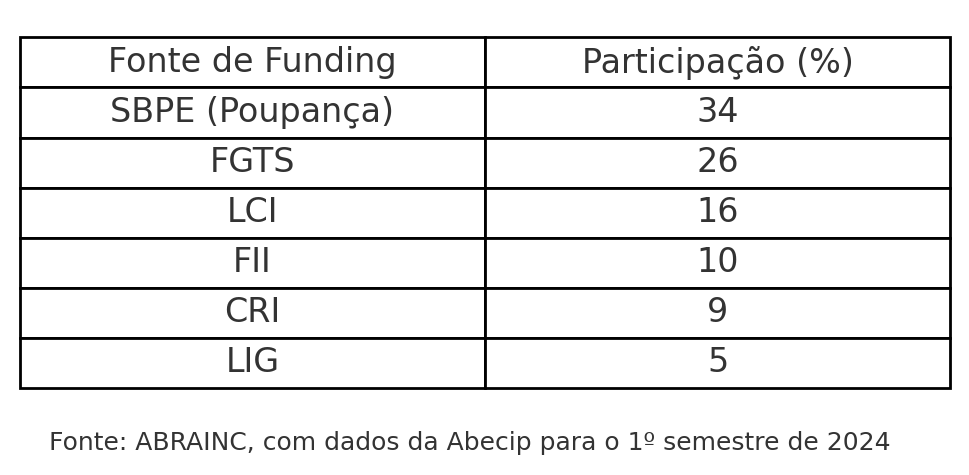

No Brasil, o cenário é o oposto. O financiamento imobiliário é dominado por fontes de recursos direcionados, que criam incentivos para que os bancos retenham os créditos em seus balanços. De acordo com dados da Associação Brasileira das Entidades de Crédito Imobiliário e Poupança (ABECIP) e da Associação Brasileira de Incorporadoras Imobiliárias (ABRAINC), a estrutura de funding em meados de 2024 era a seguinte:

Como a tabela demonstra, o Sistema Brasileiro de Poupança e Empréstimo (SBPE) e o Fundo de Garantia do Tempo de Serviço (FGTS) juntos representam 60% do funding imobiliário. A regulamentação brasileira exige que os bancos que captam recursos da caderneta de poupança (SBPE) direcionem 65% desses depósitos para o crédito imobiliário. Essa exigência de lastro cria um forte desincentivo à securitização: se um banco vende sua carteira de crédito imobiliário, ele perde o ativo que cumpria a exigência regulatória e precisa originar um novo empréstimo para substituí-lo, gerando um custo de oportunidade. Entre os 9% em CRI, somente 12% deles são pass-though, em outras palavras os CRI pass-through representam somente ~1% (9% x 12%) do mercado de financiamento imobiliário nacional. Já os MBS representam 88% das hipótecas residenciais nos EUA e 61% no crédito imobiliário como um todo.

Adicionalmente, o cenário fiscal e regulatório favorece outros instrumentos de captação em detrimento do CRI para os próprios bancos. A Letra de Crédito Imobiliário (LCI) e a Letra Imobiliária Garantida (LIG) são títulos de dívida emitidos pelos próprios bancos. Ambos oferecem incentivos para investidores pessoa física, assim como o CRI. Para os investidores institucionais, como os próprios bancos, a LIG possui uma vantagem crucial: ela recebe uma ponderação de risco mais favorável sob as regras de capital de Basileia III, tornando-a um uso mais eficiente de capital do que a aquisição de um CRI.

Por fim, o mercado de crédito imobiliário brasileiro carece da padronização vista no mercado de conforming loans americano. As carteiras de crédito frequentemente misturam diferentes indexadores (TR, IPCA, pré-fixado), dificultando a criação de pools grandes e homogêneos, que são essenciais para a liquidez e a precificação eficiente de títulos pass-through.

Em suma, o baixo desenvolvimento do CRI residencial pass-through no Brasil não é um sinal de falha de mercado, mas uma consequência lógica de um sistema regulatório e de funding projetado historicamente para canalizar capital para o setor imobiliário através do sistema bancário, e não diretamente pelo mercado de capitais.

O CRI pass-through na prática: nichos de atuação e perspectivas de crescimento

Apesar de sua participação modesta no financiamento residencial tradicional, a estrutura pass-through encontrou nichos férteis no mercado imobiliário brasileiro, demonstrando a robustez e a flexibilidade do instrumento quando os incentivos econômicos estão alinhados. A análise de onde o CRI pass-through já prospera revela as condições necessárias para sua expansão futura.

Onde o pass-through já prospera: loteamentos e contratos atípicos

A estrutura pass-through é particularmente bem-sucedida em segmentos onde os originadores de crédito não são grandes bancos com acesso a funding direcionado e, portanto, dependem do mercado de capitais para financiar suas operações.

Loteamentos e crédito pulverizado: Empresas loteadoras, que desenvolvem grandes áreas de terra para a venda de lotes urbanizados, utilizam CRIs de forma extensiva. A securitização permite que elas antecipem o fluxo de recebíveis das vendas a prazo dos lotes. A estrutura pass-through é ideal para esse fim, pois repassa diretamente aos investidores os pagamentos mensais dos compradores dos lotes. O risco de crédito é pulverizado entre centenas ou milhares de devedores, o que o torna mais gerenciável e atraente para os investidores. Para a loteadora, o CRI é uma ferramenta vital de gestão de fluxo de caixa, fornecendo capital imediato para reinvestir em infraestrutura e novos projetos.

Build-to-Suit (BTS) e Sale-Leaseback (SLB): Esses são contratos do mercado imobiliário corporativo. Em uma operação de build-to-suit, um desenvolvedor constrói um imóvel sob medida para um inquilino específico (por exemplo, um centro de distribuição para uma grande varejista ou uma fábrica para uma indústria), que se compromete com um contrato de aluguel de longo prazo. O CRI é emitido para financiar essa construção, tendo como lastro os recebíveis do contrato de aluguel. Como o fluxo de caixa é previsível e proveniente de um único locatário, geralmente com alta qualidade de crédito, a estrutura

pass-through é uma forma simples e eficiente de monetizar esse fluxo para os investidores.

O sucesso do CRI pass-through nesses nichos demonstra que a estrutura legal e operacional é viável e eficiente. O fator determinante é a necessidade do originador: loteadoras e desenvolvedores de projetos BTS não têm acesso ao funding barato da poupança e do FGTS. Para eles, o mercado de capitais não é uma alternativa, mas a principal fonte de financiamento.

Barreiras à adoção em larga escala no setor residencial

A análise dos nichos de sucesso reforça as conclusões sobre as barreiras no mercado residencial. Os principais obstáculos que impedem a adoção em massa do CRI pass-through para financiar hipotecas originadas por grandes bancos são:

A dominância do funding direcionado (SBPE e FGTS), que reduz a necessidade dos bancos de recorrerem ao mercado de capitais.

Os desincentivos regulatórios, como a exigência de alocação de 65% dos recursos da poupança, que penaliza a venda de ativos.

A concorrência de instrumentos como LCI e LIG, que oferecem vantagens fiscais ou de capital para diferentes tipos de investidores.

A falta de padronização dos contratos de financiamento imobiliário, que dificulta a formação de pools homogêneos e líquidos.

Catalisadores para o futuro: o que poderia mudar o jogo?

O cenário atual, no entanto, não é estático. Diversos fatores podem, a médio e longo prazo, alterar o equilíbrio de incentivos e impulsionar o mercado de CRIs residenciais.

Mudança estrutural no funding: A participação da caderneta de poupança no funding imobiliário vem caindo estruturalmente, de 46% em 2021 para 32% em 2024. Se essa tendência se aprofundar, os bancos perderão sua principal fonte de recursos baratos e direcionados. Uma escassez de funding os forçaria a buscar capital no mercado, tornando o modelo "originate-to-distribute" e, consequentemente, a emissão de CRIs, economicamente mais atraente.

Harmonização regulatória: Mudanças nas regras tributárias ou nos fatores de ponderação de risco de capital (regras de Basileia) que nivelem o campo de jogo entre CRIs, LCIs e LIGs poderiam aumentar significativamente a demanda por CRIs por parte de investidores institucionais.

Padronização e Tecnologia: Iniciativas da CVM, da B3 e de outros participantes do mercado para criar contratos de financiamento padronizados e desenvolver plataformas de negociação mais eficientes poderiam aumentar a liquidez do mercado secundário de CRIs. Um mercado secundário líquido é um pré-requisito para um mercado primário robusto, pois oferece aos investidores uma porta de saída antes do vencimento do título.

Se esses catalisadores ganharem tração, o mercado brasileiro poderá ver uma expansão significativa dos "mini-MBS" tropicais, aproveitando a sólida base jurídica da alienação fiduciária para criar um mercado de capitais imobiliário mais profundo e diversificado.

Concluindo… a jornada comparativa entre os Mortgage-Backed Securities americanos e os Certificados de Recebíveis Imobiliários brasileiros revela uma lição fundamental sobre o desenvolvimento dos mercados de capitais: a excelência de uma estrutura jurídica, por si só, não garante o florescimento de um mercado. O Brasil, com a alienação fiduciária, possui um mecanismo de execução de garantias que é, em muitos aspectos, mais ágil e seguro que o sistema hipotecário americano. Contudo, o ecossistema de financiamento imobiliário do país, historicamente centrado nos bancos e alimentado por recursos direcionados como a poupança e o FGTS, criou um conjunto de incentivos que marginalizou o modelo de securitização pass-through no segmento residencial.

Wall Street ensinou ao mundo o poder de transformar ativos ilíquidos em instrumentos de duration sob medida, criando o mercado de MBS para resolver um problema de funding e de risco de taxa de juros para os originadores de crédito. O CRI pass-through existe, é funcional e prospera em nichos onde a escassez de funding bancário tradicional já é uma realidade, como em loteamentos e projetos corporativos. Sua expansão para o mercado residencial em larga escala depende menos de inovações no instrumento em si e mais de uma mudança estrutural nas fontes de financiamento e no ambiente regulatório que hoje favorecem a retenção de ativos nos balanços bancários.

Para o analista quantitativo, o CRI pass-through representa um desafio fascinante. A precificação desses ativos exige o mesmo arsenal de ferramentas utilizado em Wall Street: modelos de pré-pagamento, análise de option-adjusted spread (OAS) e a compreensão da convexidade negativa. No entanto, a aplicação desses modelos no Brasil requer uma profunda adaptação local. Em vez de modelar o comportamento de pré-pagamento em função de uma única taxa de juros de referência, o analista brasileiro precisa incorporar a dinâmica de múltiplos indexadores, como a TR e o IPCA, e compreender como as decisões dos mutuários são influenciadas por um ambiente regulatório e macroeconômico com particularidades únicas. O desafio não é apenas importar a matemática, mas "tropicalizá-la", reconhecendo que, no mercado financeiro, o contexto é tão importante quanto o modelo.