Modelagem comportamental do pré-pagamento de crédito no Brasil: uma abordagem baseada em agentes para geração de dados sintéticos

Da escassez de dados reais à inteligência sintética: modelando pré‑pagamentos no crédito brasileiro

Resumo: Este artigo aborda o desafio da escassez de dados granulares (loan-level) no mercado de crédito brasileiro, um obstáculo significativo para a modelagem de risco e precificação. Propomos uma solução através de um gerador de dados sintéticos que utiliza uma abordagem baseada em agentes, onde cada contrato de empréstimo é simulado individualmente. O modelo se distingue por incorporar um conjunto híbrido de motivadores de pré-pagamento, combinando incentivos econômicos racionais, como a sensibilidade às flutuações da taxa Selic, com uma gama de vieses cognitivos e heurísticas documentados pela economia comportamental, incluindo a falácia do custo irrecuperável, o desconto hiperbólico e o viés de excesso de confiança. A metodologia é calibrada com estatísticas macroeconômicas e demográficas do Brasil (BCB, IBGE, Serasa) e considera as particularidades do arcabouço regulatório nacional, como o direito à portabilidade (Resolução CMN 4.292/2013) e à quitação antecipada (CDC, Art. 52). O dataset resultante constitui um laboratório controlado para o desenvolvimento e teste de modelos de sobrevivência, algoritmos de machine learning, realização de testes de estresse e precificação de crédito.

1. Introdução: o paradoxo dos dados de crédito e a necessidade de um laboratório sintético com dados brasileiros

O problema central

A modelagem quantitativa do risco de crédito no Brasil enfrenta um paradoxo fundamental: enquanto a sofisticação das técnicas analíticas avança globalmente, o acesso a dados granulares, em nível de empréstimo individual (loan-level data), permanece severamente restrito. Esta carência estrutural contrasta fortemente com mercados como o norte-americano, onde agências governamentais patrocinadas (GSEs) como Fannie Mae e Freddie Mac disponibilizam vastos repositórios de dados públicos, fomentando a pesquisa e o desenvolvimento de modelos de ponta. No Brasil, o acesso a informações detalhadas, como as contidas no Sistema de Informações de Crédito (SCR) do Banco Central, é protegido pela Lei Complementar nº 105/2001, que versa sobre o sigilo das operações de instituições financeiras. Consequentemente, analistas, pesquisadores e gestores de risco que não possuem acesso a dados reais são frequentemente limitados a trabalhar com estatísticas agregadas.

As limitações dos dados agregados

Relatórios de mercado publicados por bureaus de crédito e dados macroeconômicos disponibilizados por fontes oficiais como o Banco Central (BCB) são indispensáveis para análises de tendências e para a compreensão do ambiente de negócios. Contudo, para tarefas de modelagem quantitativa avançada, esses dados são insuficientes. A calibração de modelos de sobrevivência — como os de Cox, Weibull ou Gompertz — que visam estimar a probabilidade de um evento (neste caso, o pré-pagamento) ao longo do tempo, requer a observação da heterogeneidade no nível do indivíduo. Da mesma forma, o treinamento de algoritmos de machine learning robustos depende de datasets com grande volume e variedade de características (features) individuais para identificar padrões não-lineares complexos. Dados agregados, por sua natureza, ocultam essa variabilidade, levando a modelos com baixo poder preditivo e potencialmente enviesados.

A solução: o laboratório sintético

No contexto da insuficiência de dados individuais reais, a geração de dados sintéticos torna-se uma abordagem interessante, não somente para tornar-se substituto aos dados reais, mas também por ser maleável o suficiente para considerar cenários macroeconômicos e de comportamento arbitrários e, talvez, ainda não experimentados, sendo útil, por exemplo, para testes de estresse. Um dataset sintético, quando construído sobre fundamentos teóricos sólidos e calibrado com a realidade empírica, transforma-se em um laboratório controlado. Esta abordagem permite:

Reproduzir a heterogeneidade: Simular uma população diversificada de devedores, com perfis de risco, renda, localização geográfica e características de produto que espelham as distribuições observadas em fontes oficiais, como a Pesquisa Nacional por Amostra de Domicílios Contínua (PNAD Contínua) do IBGE e os padrões de escore de crédito da Serasa.

Engenharia de cenários: Realizar testes de estresse e análises de sensibilidade ao injetar choques macroeconômicos ou regulatórios hipotéticos. Por exemplo, é possível simular o impacto de uma queda abrupta da taxa Selic ou de uma alteração nas regras de portabilidade sobre a carteira de crédito, uma análise prospectiva impossível de ser realizada apenas com dados históricos.

Privacidade por design: Desenvolver, treinar e validar modelos preditivos complexos sem violar as restrições de privacidade e sigilo bancário. Isso acelera o ciclo de inovação e permite a exploração de novas técnicas analíticas com segurança jurídica e ética.

O presente artigo tem como objetivo detalhar a metodologia e os fundamentos teóricos que sustentam um gerador de dados sintéticos projetado especificamente para o ecossistema de crédito brasileiro. A análise demonstrará como a fusão de teoria econômica, psicologia comportamental e as especificidades do ambiente regulatório local pode produzir um ativo de dados de alta fidelidade e valor estratégico para instituições financeiras.

2. Fundamentos do comportamento de pré-pagamento: uma análise híbrida

A decisão de um devedor de quitar um empréstimo antes do prazo contratual é um fenômeno multifacetado, raramente explicado por um único fator isolado. A propensão ao pré-pagamento resulta de uma complexa interação entre cálculos econômicos racionais e um conjunto de influências psicológicas que modulam, e por vezes suplantam, a racionalidade. Esta seção disseca os dois pilares que sustentam o modelo de simulação: o agente econômico que responde a incentivos de mercado e o agente humano, sujeito a vieses cognitivos e heurísticas.

2.1. O agente racional: dinâmica da taxa de juros e o arcabouço regulatório brasileiro

O principal gatilho econômico para o pré-pagamento costuma ser a variação da taxa básica de juros, por exemplo, a Selic, cujo impacto é amplificado por um arcabouço regulatório que favorece a mobilidade do consumidor.

O gatilho econômico central: a Taxa Selic

A política monetária do Banco Central, expressa através dos ciclos de aperto e afrouxamento da taxa Selic, cria janelas de oportunidade para os devedores.

Cenário de queda de juros: Quando o Comitê de Política Monetária (Copom) reduz a Selic para estimular a economia, as taxas de juros para novas operações de crédito tendem a cair em todo o sistema financeiro. Para um devedor com um contrato de crédito pessoal ou financiamento firmado em um período de juros mais altos, essa queda cria um spread positivo entre a taxa de seu contrato existente e as taxas correntes oferecidas no mercado. Esse diferencial representa uma economia potencial nos juros futuros, tornando o refinanciamento da dívida ou sua portabilidade para outra instituição uma decisão economicamente racional. O modelo de simulação captura este incentivo diretamente através do fator

rate_diff, que mede essa diferença de taxas. Picos de pré-pagamento são, portanto, esperados nos meses subsequentes a cortes significativos na Selic.Cenário de alta de juros: Inversamente, quando o BCB eleva a Selic para conter a inflação, as taxas para novos empréstimos se tornam mais caras. O incentivo para a portabilidade ou refinanciamento diminui drasticamente ou desaparece por completo, pois o devedor não encontrará uma oferta com condições mais vantajosas. Este cenário efetivamente "trava" os devedores em seus contratos atuais, resultando em uma redução nas taxas de pré-pagamento motivadas pela busca de melhores condições de juros.

A estrutura legal facilitadora

O ambiente regulatório brasileiro não apenas permite, mas ativamente incentiva a arbitragem de taxas de juros pelo consumidor final, através de dois mecanismos legais principais que atuam em sinergia.

Primeiramente, a Resolução CMN nº 4.292, de 20 de dezembro de 2013, estabeleceu a portabilidade de operações de crédito como um direito do consumidor. Esta norma padronizou os procedimentos para a transferência de dívidas entre instituições financeiras, exigindo a troca de informações de forma eletrônica e vedando a cobrança de custos do devedor por essa transferência. Ao reduzir significativamente as barreiras de fricção e os custos de transação, a resolução transformou a portabilidade de uma possibilidade teórica em um mecanismo prático e acessível para a busca de taxas de juros mais baixas.

Em segundo lugar, o Artigo 52, parágrafo 2º, do Código de Defesa do Consumidor (Lei nº 8.078/1990), assegura ao consumidor o direito à "liquidação antecipada do débito, total ou parcialmente, mediante redução proporcional dos juros e demais acréscimos". Diferentemente de mercados que permitem a cobrança de multas por pré-pagamento (prepayment penalties), a legislação brasileira garante um benefício financeiro direto. Isso cria um incentivo fundamental e permanente para a quitação antecipada, condicionado apenas à disponibilidade de liquidez por parte do devedor.

A combinação destes dois dispositivos legais cria uma sinergia poderosa. Enquanto o Código de Defesa do Consumidor estabelece o benefício intrínseco da quitação (a economia de juros), a Resolução 4.292 estabelece o mecanismo de baixo custo para realizar esse benefício, mesmo para devedores sem capital próprio, através do refinanciamento em outra instituição. Juntas, essas regulamentações tornam o mercado de crédito brasileiro estruturalmente propenso a ondas de pré-pagamento durante os ciclos de queda da Selic, validando a importância do fator rate_incentive como um dos principais vetores do modelo. Isso também torna o crédito mais caro e cabe a quem vai conceder o crédito, precificar esses riscos.

2.2. A psicologia do devedor: vieses comportamentais na decisão de quitação

A análise puramente econômica, embora fundamental, é incompleta. As decisões financeiras dos indivíduos são sistematicamente influenciadas por vieses cognitivos e heurísticas que os desviam do comportamento do homo economicus perfeitamente racional. O modelo incorpora vários desses fatores, documentados pela literatura de economia comportamental.

2.2.1. A inércia do investimento passado: falácia do custo irrecuperável (sunk-cost fallacy)

A falácia do custo irrecuperável é a tendência de um indivíduo a persistir em um curso de ação simplesmente porque já investiu recursos (tempo, esforço ou dinheiro), mesmo que as perspectivas futuras não justifiquem a continuação. Conforme identificado por pesquisadores como Arkes & Blumer (1985) e Richard Thaler, este comportamento é irracional, pois as decisões deveriam se basear apenas nos custos e benefícios marginais futuros, ignorando os custos passados e irrecuperáveis.

O mecanismo psicológico subjacente está frequentemente ligado à Teoria da Perspectiva de Kahneman e Tversky (1979) e, mais especificamente, à aversão à perda. A decisão de abandonar um projeto ou um investimento – neste caso, quitar antecipadamente um empréstimo – força o indivíduo a confrontar os juros já pagos como uma "perda" definitiva. Para evitar a dor psicológica associada a essa perda, o devedor pode optar por continuar com o plano original ("já paguei tanto, agora vou até o fim"), mesmo que a quitação antecipada represente a decisão financeiramente ótima.

No modelo de simulação, este efeito é capturado pelo multiplicador seasoning_mult e pela penalidade de sunk_cost_penalty. (Atenção: na seção 3.4 é fornecido um link com código desenvolvido em Julia). A propensão ao pré-pagamento é modulada ao longo da vida do contrato:

Início do contrato (meses 1-3): a propensão é baixa, refletindo uma inércia inicial e o fato de que os ganhos com a quitação ainda são pouco tangíveis.

Meio do contrato (meses 4-12+): A propensão aumenta à medida que o devedor reavalia a dívida e busca ativamente por melhores condições.

Fase final do contrato: À medida que uma parcela significativa do empréstimo já foi paga, o "custo irrecuperável" se torna psicologicamente saliente. A penalidade de custo irrecuperável no modelo reduz a probabilidade de quitação, refletindo a relutância em "desistir" de um compromisso que está próximo de ser concluído.

2.2.2. O valor decrescente do futuro: desconto hiperbólico e inconsistência dinâmica

O desconto hiperbólico descreve a tendência humana de dar um peso desproporcionalmente maior a recompensas imediatas em detrimento de recompensas futuras maiores, mas mais distantes. Conforme formalizado por David Laibson (1997), essa estrutura de preferências leva à inconsistência dinâmica: os planos que um indivíduo faz para o seu "eu futuro" são frequentemente abandonados pelo seu "eu presente" quando o momento da decisão chega (dinheiro na mão é vendaval, é vendaval…).

Esse conflito é capturado pelo modelo (β, δ) de desconto quase-hiperbólico, onde o parâmetro β<1 representa a preferência pelo presente. O valor de β≈0.7, utilizado no script de simulação, é um parâmetro empírico plausível, observado em estudos experimentais de economia comportamental. Ele implica que benefícios futuros são desvalorizados em cerca de 30% simplesmente por não serem imediatos.

A teoria de Laibson foca em como os indivíduos usam mecanismos de compromisso, como ativos ilíquidos (e.g., planos de previdência, imóveis), para se protegerem de sua própria falta de autocontrole e forçarem a poupança. Essa lógica pode ser invertida para analisar o comportamento da dívida. Um empréstimo de longo prazo com pagamentos mensais funciona como um compromisso negativo, impondo uma dor financeira recorrente e imediata (a parcela). O devedor hiperbólico, que supervaloriza o presente, sente essa dor de forma aguda a cada mês.

No modelo, o fator urgency_mult traduz esse conceito. A quitação antecipada de uma dívida oferece um benefício futuro (economia de juros) e um benefício presente (o alívio psicológico imediato de se livrar das parcelas futuras). Para um devedor hiperbólico, esse alívio se torna cada vez mais saliente à medida que o fim do contrato se aproxima. O modelo simula isso aumentando a propensão à quitação quando o prazo remanescente é curto, pois o benefício futuro (o fim do contrato) está psicologicamente "mais próximo" e, portanto, menos descontado, enquanto o desejo de eliminar a dor imediata das parcelas restantes se intensifica.

2.2.3. A ilusão de competência: viés de excesso de confiança (overconfidence bias)

O viés de excesso de confiança é a tendência de indivíduos superestimarem suas próprias habilidades, seu conhecimento e a precisão de suas previsões. Em finanças, este viés é um dos mais documentados e perniciosos. Pesquisas seminais, como as de Barber e Odean (2001), demonstram que investidores com excesso de confiança tendem a negociar excessivamente, subestimar riscos e diversificar suas carteiras de forma inadequada, o que frequentemente leva a retornos financeiros inferiores.

O modelo de simulação aplica este conceito ao comportamento de pré-pagamento através do multiplicador credit_mult, que é modulado pelo escore de crédito do devedor. A justificativa teórica é a seguinte:

Devedores com score alto (>700): Indivíduos com um histórico de bom comportamento financeiro podem desenvolver um excesso de confiança em sua capacidade de "gerenciar dívidas". Eles se percebem como "bons pagadores" e podem acreditar que possuem um conhecimento ou controle superior sobre suas finanças. Ao receberem uma renda extra (e.g., bônus, 13º salário), a decisão de quitar uma dívida pode ser motivada não apenas pela economia de juros, mas também pelo desejo de "limpar o balanço" para abrir espaço para novos financiamentos, os quais eles acreditam que conseguirão gerenciar com igual sucesso. O modelo simula isso com um

overconfidence_mult, que eleva a probabilidade de pré-pagamento para este grupo.Devedores com Score Baixo (<400): Em contraste, a propensão ao pré-pagamento para perfis de maior risco é reduzida. Isso reflete não apenas uma provável restrição de liquidez (a falta de meios para quitar), mas também uma menor autoconfiança na gestão financeira, tornando-os mais propensos a manter o status quo do contrato existente.

3. Metodologia de simulação: a arquitetura de um ecossistema de crédito sintético

A construção do dataset sintético segue uma abordagem de simulação discreta no tempo, baseada em agentes. Nesta arquitetura, cada um dos 50.000 contratos de empréstimo gerados atua como um "agente" autônomo. A cada mês do ciclo de vida simulado, a probabilidade de "morte" deste agente – ou seja, a ocorrência de um pré-pagamento – é recalculada com base em suas características intrínsecas e no ambiente macroeconômico vigente.

3.1. Geração da carteira e calibração com a realidade brasileira

O primeiro passo do processo é a criação de uma carteira de empréstimos inicial que seja representativa do mercado brasileiro. As características de cada contrato e de cada devedor são sorteadas de distribuições estatísticas calibradas com dados de fontes oficiais.

Originação e características do contrato: Variáveis como valor do empréstimo (

loan_amount), prazo (loan_term) e data de originação (origination_date) são geradas para mimetizar a realidade do crédito ao consumidor no Brasil. Os ciclos econômicos e os níveis da taxa Selic, que influenciam a demanda por crédito, são modelados com base em dados históricos e projeções do Relatório Focus do Banco Central.Perfil do devedor e correlações: Um aspecto crucial para o realismo do dataset é a geração correlacionada das variáveis socioeconômicas do devedor. Utilizando uma matriz de correlação baseada em evidências empíricas e uma decomposição de Cholesky, o modelo garante que as variáveis geradas — principalmente renda (

borrower_income) e escore de crédito (credit_score) — mantenham relações plausíveis entre si. Por exemplo, o modelo reflete a tendência de que indivíduos com renda mais alta possuam escores de crédito mais elevados e, consequentemente, obtenham acesso a taxas de juros mais baixas. Esta abordagem evita a criação de perfis de devedores implausíveis (e.g., um indivíduo com renda muito alta e escore de crédito extremamente baixo), que comprometeriam a validade do dataset. A distribuição de renda é calibrada com base nos dados da PNAD Contínua do IBGE.

3.2. O modelo de intensidade de pré-pagamento: a anatomia dos multiplicadores

O núcleo do mecanismo de simulação é o cálculo de uma Taxa Anual de Pré-Pagamento (APR, na sigla em inglês) comportamental. Esta taxa não é estática; ela é recalculada mensalmente para cada contrato e é o produto de uma taxa base e uma série de multiplicadores dinâmicos. Cada multiplicador é projetado para isolar e quantificar o impacto de um vetor específico de pré-pagamento.

Fatores de incentivo e estrutura:

rate_incentive: Conectado diretamente à análise da Seção 2.1, este fator aumenta linearmente com a diferença entre a taxa do contrato e a taxa de mercado vigente, capturando o incentivo ao refinanciamento.collateral_mult: Reduz a propensão ao pré-pagamento para empréstimos com garantia real (e.g., financiamento de veículos). Reflete a maior fricção, custo e complexidade burocrática envolvidos na transferência da alienação fiduciária, em comparação com um crédito pessoal sem garantia.type_mult: Diferencia a propensão ao pré-pagamento pela natureza do produto. Linhas de crédito rotativo, como cartão de crédito e cheque especial, recebem um multiplicador mais alto, pois são inerentemente mais voláteis e qualquer entrada de caixa pode ser usada para amortizar ou quitar o saldo devedor.

Fatores comportamentais e psicológicos:

seasoning_mult&sunk_cost_penalty: Implementam a falácia do custo irrecuperável (Seção 2.2.1), modulando a propensão ao longo do tempo.urgency_mult: Traduz o conceito de desconto hiperbólico (Seção 2.2.2), aumentando a urgência de quitar à medida que o vencimento se aproxima.credit_mult&overconfidence_mult: Modelam o viés de excesso de confiança (Seção 2.2.3), elevando a propensão para devedores com escores de crédito altos.

Fatores de estresse e liquidez:

dti_mult: Simula o estresse financeiro. A relação entre o serviço da dívida e a renda do devedor (Debt-to-Income - DTI) é um indicador chave de saúde financeira. Quando este índice ultrapassa um limiar crítico (definido no modelo como 40%), o multiplicador cresce de forma exponencial, simulando um comportamento de busca por alívio financeiro, onde o devedor pode vender um bem ou buscar consolidar dívidas para reduzir a pressão sobre o orçamento.seasonal_mult: Captura os choques de liquidez sazonais característicos da economia brasileira. O modelo aplica multiplicadores elevados em meses específicos para simular o impacto de eventos como o recebimento do 13º salário (novembro/dezembro) e a restituição do Imposto de Renda (março/abril). Pesquisas indicam que uma parcela significativa desses recursos extraordinários é destinada à quitação ou amortização de dívidas.

Fatores de contexto (macro e social):

region_mult: Atua como uma proxy para a sofisticação financeira e a eficiência informacional do mercado local. Regiões mais bancarizadas e com maior acesso à informação, como o Sudeste, apresentam uma maior propensão ao pré-pagamento, refletindo uma maior conscientização sobre produtos como a portabilidade de crédito.macro_mult: Modela o efeito contraintuitivo do ciclo econômico brasileiro no pré-pagamento. Em períodos de recessão (baixo crescimento do PIB) e aumento do desemprego, o medo de perder a fonte de renda pode incentivar os devedores que ainda possuem liquidez a quitar suas dívidas como medida de precaução. Inversamente, um aperto nas condições de crédito (restrição da oferta pelos bancos) reduz a probabilidade de pré-pagamento, pois diminui as oportunidades de refinanciamento.

Fator regulatório base:

cdc_mult: É um multiplicador fixo aplicado a todos os contratos, representando o incentivo estrutural e permanente à quitação antecipada garantido pelo Artigo 52 do CDC, conforme discutido na Seção 2.1.

3.3. O processo estocástico e a determinação do evento

Após o cálculo da APR comportamental para um dado contrato em um determinado mês, a simulação prossegue com os seguintes passos:

Conversão de taxa: A APR, uma taxa anual, é convertida para uma probabilidade mensal de pré-pagamento, conhecida como Taxa de Mortalidade Mensal Única (SMM, do inglês Single Monthly Mortality). A conversão é feita através da fórmula:

SMM=1−(1−APR)1/12

Simulação de Monte Carlo: Para cada mês que o contrato permanece ativo, um número aleatório u é gerado a partir de uma distribuição uniforme no intervalo (0,1). Este número é então comparado com a SMM calculada para aquele mês.

Registro do Evento: Se u<SMM, um evento de pré-pagamento é considerado ocorrido. A data correspondente àquele mês é registrada no campo

prepayment_datedo contrato, e a simulação para aquele agente é encerrada. Caso o contrato atinja sua data de vencimento sem que a condição seja satisfeita em nenhum mês, o campoprepayment_datepermanece nulo, e o contrato é classificado como um "sobrevivente".

3.4. A implementação computacional

A implementação computacional completa desta metodologia, incluindo a parametrização detalhada de cada multiplicador e as fontes de dados utilizadas para calibração, está documentada e disponível no script em linguagem Julia, acessível através do seguinte link: Create Brazilian Loan Data.

4. Análise do dataset sintético e aplicações estratégicas

A validação de um dataset sintético não reside em sua capacidade de replicar perfeitamente o passado, mas em sua plausibilidade e utilidade como uma ferramenta para análise e prospecção. Esta seção demonstra que o conjunto de dados gerado constitui um espelho crível do mercado brasileiro, capaz de suportar uma variedade de aplicações estratégicas. As tabelas a seguir apresentam estatísticas agregadas da carteira sintética, servindo como uma validação da calibração do modelo frente a benchmarks de mercado.

Tabela 1: Estatísticas descritivas da carteira sintética

Nota: Os valores são aproximados com base na parametrização do modelo e servem para fins ilustrativos da estrutura do dataset gerado.

A Tabela 1 serve como uma validação de primeira ordem. As médias e medianas para variáveis como renda e valor do empréstimo são consistentes com as faixas observadas no crédito ao consumidor brasileiro. A dispersão (desvio padrão) em todas as variáveis indica que o modelo gerou a heterogeneidade necessária para análises granulares, um dos objetivos primários do projeto.

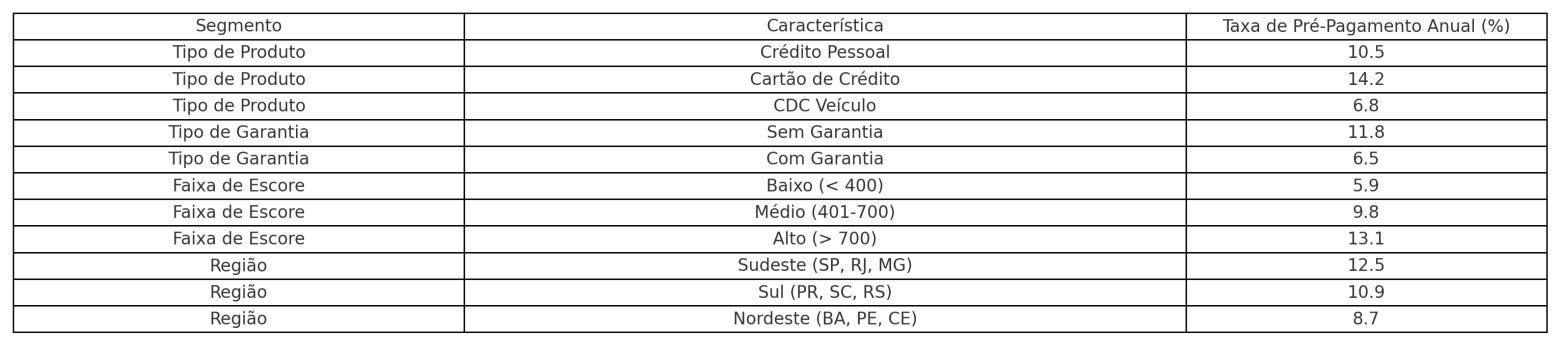

Tabela 2: Taxas de pré-pagamento anualizadas (APR) por segmento

Nota: As taxas são calculadas a partir dos eventos de pré-pagamento simulados e refletem o impacto combinado dos multiplicadores do modelo.

A Tabela 2 oferece uma validação de segunda ordem, demonstrando que a dinâmica dos multiplicadores produz resultados consistentes com a teoria e a intuição de mercado. Observa-se que produtos sem garantia e mais líquidos (Cartão de Crédito) apresentam taxas de pré-pagamento mais elevadas. Empréstimos com garantia (CDC Veículo) são mais estáveis, devido à maior fricção na portabilidade. A taxa de pré-pagamento cresce com o escore de crédito, refletindo o efeito combinado de maior acesso a ofertas de refinanciamento e o viés de excesso de confiança. Por fim, a diferenciação regional confirma que fatores como sofisticação financeira e acesso à informação, capturados pelo region_mult, influenciam o comportamento do devedor.

Aplicações estratégicas do dataset

A posse de um laboratório de dados tão detalhado e flexível abre um leque de aplicações relevantes para instituições financeiras:

Modelagem de risco de crédito e pré-pagamento: O dataset é um recurso ideal para o treinamento e a validação de modelos de sobrevivência (e.g., Regressão de Cox, Modelos de Tempo de Falha Acelerado) e algoritmos de machine learning (e.g., Gradient Boosting, Random Forests). Analistas podem testar a performance de diferentes modelos na previsão da probabilidade, do momento e dos drivers do pré-pagamento.

Gestão de ativos e passivos (ALM): Comitês de ALM podem utilizar o simulador para conduzir testes de estresse robustos. É possível, por exemplo, simular um cenário de queda acelerada da Selic, observar o consequente aumento na velocidade de pré-pagamento e medir o impacto no fluxo de caixa da carteira, na sua duração (duration) e nas métricas de liquidez, como o Liquidity Coverage Ratio (LCR).

Precificação e estratégia de produto: A simulação permite avaliar a sensibilidade da rentabilidade de uma linha de crédito a diferentes perfis de clientes e condições de mercado. Isso pode informar a precificação de novas safras de empréstimos, ajustando as taxas para compensar o risco de pré-pagamento esperado para cada segmento de cliente.

Validação de modelos e back-testing regulatório: O ambiente controlado do dataset sintético é ideal para validar a robustez dos modelos internos de capital (ICAAP) e risco. As instituições podem demonstrar a auditores e reguladores que seus modelos são capazes de capturar dinâmicas complexas de comportamento do consumidor sob cenários adversos, fortalecendo a governança de risco.

Conclusão: da escassez de dados à inteligência de risco

O relatório mostrou que a crônica falta de dados de crédito no Brasil não é barreira intransponível: pode‑se contorná‑la com simulação avançada, capaz de criar bases sintéticas de alta fidelidade. A metodologia vai além da mera reprodução de distribuições, alicerçando‑se numa visão híbrida do comportamento do devedor.

Seu diferencial está em fundir racionalidade econômica e vieses cognitivos previsíveis. O modelo combina a resposta dos tomadores aos ciclos da Selic — potencializada por regras como o CDC e a portabilidade — com efeitos como falácia do custo irrecuperável, desconto hiperbólico e excesso de confiança, produzindo dinâmicas de pré‑pagamento complexas, mas críveis.

Num mercado cada vez mais competitivo, impulsionado por Open Finance, bancos digitais e volatilidade de juros, modelar o risco de pré‑pagamento com precisão deixa de ser luxo e vira requisito estratégico. Dispor de um laboratório de simulação confiável e flexível, como o descrito, converte a escassez de dados em inteligência de risco e vantagem competitiva.

Referências

ARKES, Hal R.; BLUMER, Catherine. The psychology of sunk cost. Organizational Behavior and Human Decision Processes, v. 35, n. 1, p. 124-140, 1985.

BANCO CENTRAL DO BRASIL. Resolução CMN nº 4.292, de 20 de dezembro de 2013. Dispõe sobre a portabilidade de operações de crédito realizadas com pessoas naturais, altera a Resolução nº 3.401, de 6 de setembro de 2006, e dá outras providências. Brasília, DF: BCB, 2013. Disponível em: https://www.bcb.gov.br/pre/normativos/res/2013/pdf/res_4292_v1_o.pdf. Acesso em: 20 jul. 2024.

BARBER, Brad M.; ODEAN, Terrance. Boys will be boys: Gender, overconfidence, and common stock investment. The Quarterly Journal of Economics, v. 116, n. 1, p. 261-292, 2001.

BRASIL. Lei nº 8.078, de 11 de setembro de 1990. Dispõe sobre a proteção do consumidor e dá outras providências. Diário Oficial da União, Brasília, DF, 12 set. 1990.

INSTITUTO BRASILEIRO DE GEOGRAFIA E ESTATÍSTICA (IBGE). Pesquisa Nacional por Amostra de Domicílios Contínua (PNAD Contínua). Rio de Janeiro: IBGE, 2023. Disponível em: https://www.ibge.gov.br/estatisticas/sociais/trabalho/17270-pnad-continua.html. Acesso em: 20 jul. 2024.

KAHNEMAN, Daniel; TVERSKY, Amos. Prospect Theory: An Analysis of Decision under Risk. Econometrica, v. 47, n. 2, p. 263-291, 1979.

LAIBSON, David. Golden eggs and hyperbolic discounting. The Quarterly Journal of Economics, v. 112, n. 2, p. 443-478, 1997.

SERASA. Mapa da inadimplência e renegociação de dívidas no Brasil. Blog Serasa Limpa Nome,, 2024. Disponível em: https://www.serasa.com.br/limpa-nome-online/blog/mapa-da-inadimplencia-e-renogociacao-de-dividas-no-brasil/. Acesso em: 20 jul. 2024.

THALER, Richard H. Mental accounting matters. Journal of Behavioral Decision Making, v. 12, n. 3, p. 183-206, 1999.