Modelagem do tempo até o evento em finanças: uma análise técnica de modelos de sobrevivência e suas métricas de avaliação

Do “se” ao “quando”: a revolução da análise de sobrevivência na modelagem de risco de crédito

Introdução: para além da classificação estática no risco de crédito

No universo da gestão de risco de crédito, o paradigma dominante por décadas tem sido a utilização de modelos de classificação estática, como a regressão logística, para prever a probabilidade de um evento binário — tipicamente, default versus não-default — dentro de um horizonte de tempo fixo e predeterminado. Esta abordagem, embora útil, responde a uma pergunta fundamentalmente limitada: se um cliente irá incorrer em inadimplência. Contudo, para uma gestão de risco sofisticada e uma precificação precisa de produtos financeiros, a questão mais crítica e de maior valor é outra: quando esse evento é mais provável de ocorrer. A limitação do enfoque estático torna-se particularmente aguda em produtos de longo prazo, como financiamentos imobiliários e empréstimos corporativos, onde o perfil de risco evolui significativamente ao longo do tempo.

É neste ponto que a Análise de Sobrevivência é apresentada como uma mudança de paradigma. Originada na bioestatística para modelar o tempo até a morte de pacientes e na engenharia para analisar a confiabilidade de sistemas mecânicos, esta disciplina estatística foi adaptada para o campo financeiro sob nomes como "análise de duração" ou "modelagem de duração". Sua proposta de valor reside na modelagem explícita da dimensão temporal, fornecendo uma visão contínua e dinâmica da evolução do risco ao longo de todo o ciclo de vida de um produto financeiro. A capacidade de prever o timing do default, e não apenas sua ocorrência, permite uma precificação mais acurada, um provisionamento de perdas mais eficiente (como as Perdas de Crédito Esperadas - ECL) e uma alocação de capital mais inteligente, alinhando-se com as exigências de arcabouços regulatórios modernos como Basileia II e III. A adoção da análise de sobrevivência, portanto, não representa apenas uma atualização de ferramenta, mas uma evolução na capacidade estratégica da gestão de risco, transitando de uma postura reativa de classificação para uma de previsão dinâmica e proativa.

Este artigo oferece um guia técnico para analistas quantitativos sobre os fundamentos, aplicações e, crucialmente, a validação de modelos de sobrevivência em finanças. Será explorada a matemática subjacente, os desafios práticos como os riscos competitivos, e um kit de ferramentas robusto de métricas de avaliação para garantir que os modelos construídos sejam não apenas preditivos, mas também confiáveis e calibrados para a tomada de decisão financeira.

1. Os fundamentos matemáticos da análise de sobrevivência

A análise de sobrevivência é um ramo da estatística focado na modelagem do tempo até a ocorrência de um evento de interesse. No cerne desta análise estão duas funções interligadas que, juntas, descrevem a distribuição dos tempos de evento: a função de sobrevivência e a função de risco.

1.1. A função de sobrevivência S(t) e a função de risco h(t)

Formalmente, o objeto de estudo é uma variável aleatória não negativa, 'T', que representa o tempo até a ocorrência de um evento. A partir dela, definem-se as funções centrais:

Função de Sobrevivência, S(t): Esta função descreve a probabilidade de um indivíduo (ou contrato de crédito) "sobreviver" para além de um tempo específico 't'. Matematicamente, é definida como S(t)=P(T>t). No contexto de risco de crédito,

S(t) representa a probabilidade de um tomador de empréstimo não entrar em default até o mês ou ano 't'. Por definição, S(0)=1 e S(t) é uma função não crescente, aproximando-se de 0 à medida que 't' aumenta.

Função de Risco (Hazard Function), h(t): Também conhecida como taxa de falha instantânea, a função de risco representa a propensão instantânea de um indivíduo sofrer o evento no tempo 't', dado que ele sobreviveu até esse momento. A relação matemática com a função de densidade de probabilidade,

f(t), e a função de sobrevivência é dada por h(t)=f(t)/S(t). É crucial entender que

h(t) não é uma probabilidade; é uma taxa. Portanto, seu valor é sempre não negativo, mas pode exceder 1.

A função de risco é frequentemente mais informativa que a função de sobrevivência, pois curvas de sobrevivência com aparências semelhantes podem esconder dinâmicas de risco subjacentes drasticamente diferentes. As formas da função de risco contam diferentes "histórias" sobre o risco ao longo do tempo:

Risco crescente: A taxa de falha aumenta com o tempo. Em finanças, isso pode representar o "envelhecimento" de um empréstimo, onde o risco de default aumenta após um período de estabilidade inicial, talvez devido a mudanças na situação econômica do cliente ou ao fim de períodos promocionais.

Risco decrescente: A taxa de falha diminui com o tempo. Isso é comum em produtos como cartões de crédito, onde clientes que sobrevivem aos primeiros meses críticos (período de maior risco de fraude ou inadequação do produto) tendem a se tornar clientes de menor risco no longo prazo.

Risco constante: A taxa de falha não se altera com o tempo, implicando que o evento de default é igualmente provável em qualquer ponto do tempo.

Risco em forma de "banheira" (não-monótono): Combina um risco inicial alto (mortalidade nos primeiros momentos, associada a fraudes ou problemas na originação do crédito), seguido por um período de risco baixo e estável, e um aumento final do risco à medida que o contrato se aproxima do vencimento ou as condições do cliente se deterioram.

1.2. O desafio dos dados censurados

A característica que define a análise de sobrevivência e a distingue de outras técnicas de regressão é sua capacidade de lidar com dados censurados. Uma observação é dita censurada quando o tempo até o evento de interesse não é conhecido com exatidão, mas se tem informação parcial sobre ele.

O tipo mais comum em finanças é a censura à direita. Isso ocorre quando o período de observação de um indivíduo termina antes que o evento de interesse tenha ocorrido. As razões para isso em um portfólio de crédito são variadas :

O estudo ou a coleta de dados termina, e o empréstimo ainda está ativo e adimplente.

O cliente quita o empréstimo antecipadamente (pré-pagamento).

O cliente cancela o produto (ex: cartão de crédito) sem ter entrado em default.

O indivíduo é perdido durante o acompanhamento (ex: mudança de contato).

A falácia de simplesmente descartar esses dados censurados ou tratá-los como se tivessem "sobrevivido" até o final do estudo é um erro metodológico grave. Fazer isso introduz um viés severo, pois ignora a informação valiosa que esses dados contêm. Uma observação censurada aos 36 meses informa ao modelo que o tempo de sobrevivência daquele contrato é pelo menos 36 meses. Essa informação parcial é fundamental e deve ser corretamente incorporada na análise estatística, o que é feito através da construção de uma função de verossimilhança que acomoda tanto os tempos de evento exatos quanto os tempos de censura.

Uma suposição crítica para a maioria dos modelos de sobrevivência é que a censura seja não informativa. Isso significa que o mecanismo que causa a censura não deve estar relacionado à probabilidade do evento de interesse. No entanto, como será discutido a seguir, essa suposição é frequentemente violada em cenários financeiros. A capacidade de um cliente quitar um empréstimo antecipadamente, por exemplo, está intrinsecamente ligada à sua saúde financeira e, portanto, ao seu risco de default. Essa violação abre caminho para a necessidade de modelos mais sofisticados, como os de riscos competitivos.

2. Aplicações práticas: da Inadimplência ao pré-pagamento

A aplicação dos modelos de sobrevivência em finanças vai além da simples previsão de default. Ela permite a modelagem de cenários complexos onde múltiplos desfechos são possíveis, sendo o caso de inadimplência versus pré-pagamento o exemplo mais proeminente.

2.1. O paradigma dos riscos competitivos: inadimplência vs. pré-pagamento

Em muitos produtos financeiros, como hipotecas e empréstimos automotivos, um contrato pode ser encerrado por múltiplos eventos que são mutuamente exclusivos. Um empréstimo que sofre default não pode ser pré-pago, e um empréstimo que é pré-pago não pode sofrer default. Estes são chamados de riscos competitivos.

Tratar o pré-pagamento como um simples evento de censura à direita em um modelo cujo objetivo é prever o default é uma prática metodologicamente falha e perigosa. O motivo é que a censura se torna informativa: a decisão ou capacidade de um cliente pré-pagar seu empréstimo (muitas vezes para refinanciar a taxas de juros mais baixas) é um forte indicador de sua boa saúde financeira e, consequentemente, de seu baixo risco de default. Ao tratar esses clientes de baixo risco como censurados, o conjunto de dados remanescente ao longo do tempo fica progressivamente enriquecido com indivíduos de maior risco. Isso introduz um viés de seleção que leva o modelo a superestimar a probabilidade de default para a população geral.

A abordagem correta para esse problema é utilizar frameworks de modelagem de riscos competitivos. As duas principais abordagens são :

Modelo de riscos de causa-específica (cause-specific hazard - CSH): Esta abordagem modela a taxa de ocorrência instantânea para cada tipo de evento separadamente. Para cada evento (ex: default), os outros eventos competitivos (ex: pré-pagamento) são tratados como censurados. O modelo estima o risco de um evento específico ocorrer, na presença contínua dos outros riscos.

Modelo de risco de subdistribuição (subdistribution hazard - SDH ou modelo de Fine-Gray): Esta abordagem modela diretamente a probabilidade acumulada (ou incidência) de um tipo de evento ocorrer ao longo do tempo, levando em conta que indivíduos que sofrem eventos competitivos são removidos do conjunto de risco para o evento de interesse. É particularmente útil para fazer previsões diretas sobre a probabilidade de um evento específico acontecer.

2.2. Modelos de regressão de Cox e a dinâmica das covariáveis

O modelo de riscos proporcionais de Cox é, talvez, a ferramenta mais popular e flexível na análise de sobrevivência. É um modelo de regressão semi-paramétrico que avalia o efeito de múltiplas covariáveis no tempo até o evento. Sua formulação matemática é:

Onde:

h(t∣X) é a função de risco para um indivíduo com um conjunto de covariáveis X.

h0(t) é a função de risco base (baseline hazard), uma função não-paramétrica que representa o risco para um indivíduo com todas as covariáveis iguais a zero.

X é o vetor de covariáveis (ex: score de crédito, loan-to-value, renda, variáveis macroeconômicas).

β é o vetor de coeficientes de regressão.

A grande vantagem do modelo de Cox é sua natureza semi-paramétrica: ele não faz suposições sobre a forma da função de risco base, o que o torna extremamente robusto e flexível. A interpretação dos resultados é feita através dos coeficientes β. Mais comumente, analisa-se a razão de riscos (hazard ratio - HR), que é calculada como exp(β). Um HR>1 indica que um aumento na covariável está associado a um maior risco do evento (fator de risco), enquanto um HR<1 indica um fator de proteção. Por exemplo, um HR de 1.2 para a variável "taxa de desemprego" significa que um aumento de uma unidade na taxa de desemprego aumenta o risco de default em 20%, mantendo as outras variáveis constantes.

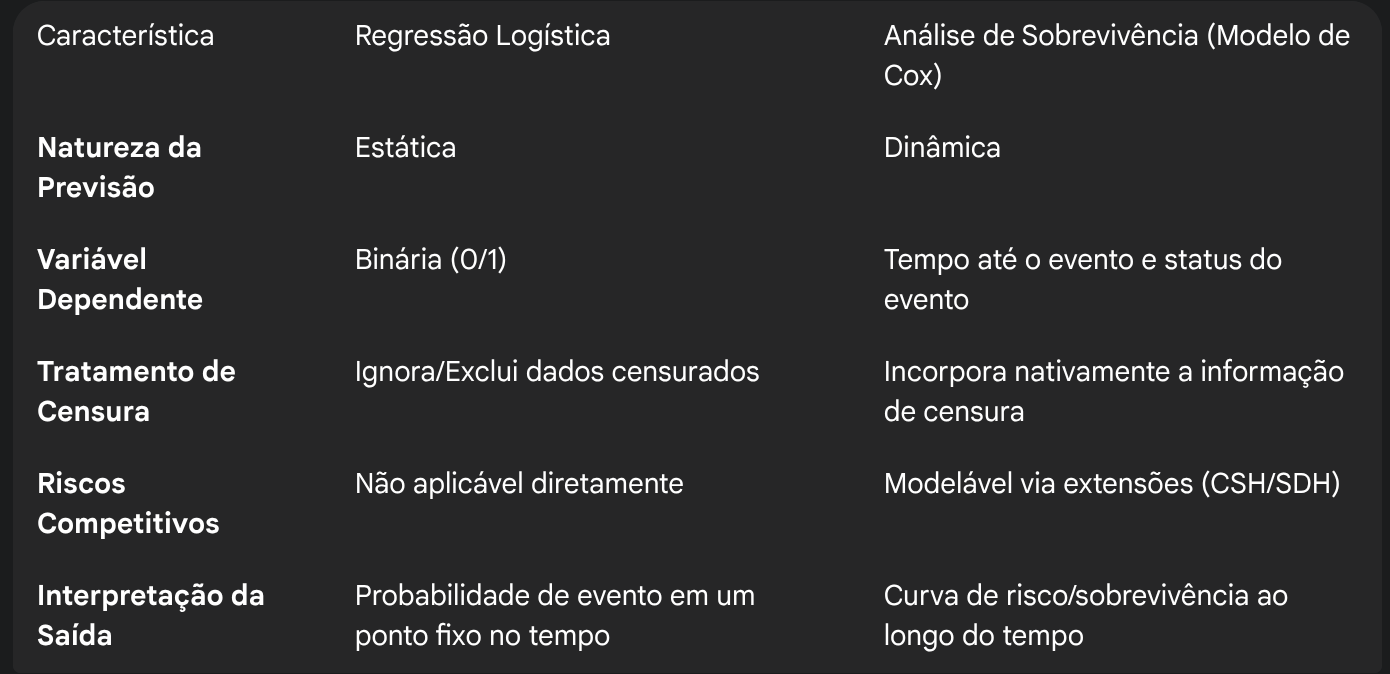

A tabela a seguir resume as diferenças conceituais entre a abordagem tradicional de regressão logística e a análise de sobrevivência com o modelo de Cox.

Tabela 1: comparativo de abordagens de modelagem de risco

Esta comparação evidencia que a análise de sobrevivência não é apenas uma alternativa, mas uma abordagem superior para problemas onde a dimensão temporal do risco é crucial. Ela utiliza a informação de forma mais completa e permite a modelagem de cenários realistas e complexos, como os de riscos competitivos.

3. Um kit de ferramentas para a validação de modelos de sobrevivência

A seleção de um modelo de sobrevivência é apenas o primeiro passo. A validação rigorosa com métricas apropriadas é o que distingue um modelo academicamente interessante de um modelo financeiramente útil e robusto. Uma avaliação completa deve abordar duas dimensões ortogonais do desempenho do modelo: discriminação (o modelo consegue ordenar corretamente os indivíduos por risco?) e calibração (as probabilidades de sobrevivência previstas pelo modelo são precisas?).

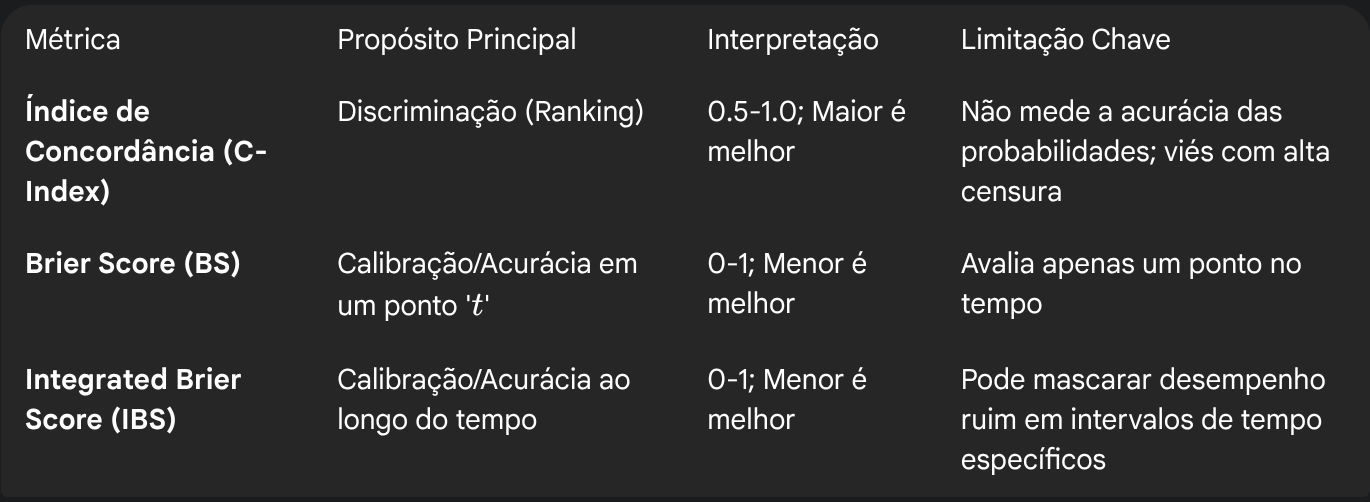

A tabela abaixo oferece um resumo das principais métricas que serão discutidas nesta seção.

Tabela 2: Resumo das Métricas de Avaliação para Modelos de Sobrevivência

3.1. Medindo a discriminação: o Índice de Concordância (C-Index)

O Índice de Concordância, também conhecido como C-index ou estatística-C, é a métrica mais utilizada para avaliar a capacidade de discriminação de um modelo de sobrevivência. Ele pode ser interpretado como a proporção de todos os pares de indivíduos comparáveis em que o modelo ordena corretamente o risco. É análogo à Área Sob a Curva ROC (AUC) em modelos de classificação.

Um par de indivíduos é concordante se aquele com o menor tempo de sobrevivência observado recebeu um escore de risco maior do modelo. O C-index varia de 0,5 (desempenho aleatório) a 1,0 (discriminação perfeita).

Apesar de sua popularidade, o estimador padrão, conhecido como C-index de Harrell, possui uma limitação significativa: ele tende a ser otimista (enviesado para cima) em cenários com uma alta proporção de dados censurados. Isso pode levar a uma avaliação inflada do desempenho do modelo. Para contornar esse problema, foram desenvolvidas alternativas mais robustas, como o C-index ponderado pela probabilidade inversa de censura (IPCW C-index). Este estimador ajusta os cálculos para a presença de censura, fornecendo uma medida de concordância menos enviesada e mais confiável, especialmente em conjuntos de dados com alta censura ou na presença de riscos competitivos.

3.2. Avaliando a acurácia e a calibração: o Brier Score e o IBS

Enquanto o C-index foca no ranking, o Brier Score avalia a acurácia das probabilidades previstas.

Brier Score (BS): O BS é uma "proper scoring rule" que mede o erro quadrático médio entre as probabilidades de sobrevivência previstas e os resultados reais (sobreviveu ou não) em um ponto específico no tempo, 't'. Para dados censurados, o cálculo é ajustado usando a ponderação pela probabilidade inversa de censura (IPCW), resultando na seguinte fórmula :

Onde S é a probabilidade de sobrevivência prevista para o indivíduo 'i' no tempo 't', 1(⋅) é a função indicadora, e G é a estimativa de Kaplan-Meier da função de sobrevivência da distribuição de censura. Um valor de Brier Score mais baixo indica um melhor desempenho do modelo, ou seja, maior acurácia e melhor calibração.

Integrated Brier Score (IBS): Como o Brier Score é calculado para um único ponto no tempo, ele não oferece uma visão completa do desempenho do modelo. O Integrated Brier Score (IBS) resolve isso ao integrar o Brier Score ao longo de todo o horizonte de tempo relevante, fornecendo uma medida única e global do desempenho do modelo. Um IBS mais baixo indica um modelo superior em termos de acurácia e calibração ao longo do tempo.

3.3. O Erro de Calibração e seu Impacto na Precificação

A distinção entre discriminação e calibração é de suma importância. Um modelo pode ter excelente discriminação (alto C-index), mas péssima calibração (alto Brier Score). Imagine um modelo que ordena perfeitamente os clientes por risco de default, mas atribui probabilidades de 80% e 90% a grupos que, na realidade, têm taxas de default de 8% e 9%. Este modelo tem um C-index perfeito, mas está terrivelmente mal calibrado. Para aplicações financeiras críticas, a calibração é mais importante que a discriminação. A precificação de empréstimos, o cálculo de provisões para perdas de crédito (ECL) e a alocação de capital regulatório (exigido por Basileia III) dependem diretamente dos valores absolutos das probabilidades de default, não do seu ranking relativo. Um modelo mal calibrado levará a uma precificação incorreta do risco, resultando em taxas de juros inadequadas, provisionamento insuficiente e alocação de capital ineficiente, o que pode culminar em perdas financeiras inesperadas e instabilidade para a instituição.

A escolha da métrica de avaliação, portanto, não é meramente técnica; ela deve ser guiada pelo caso de uso de negócios. Enquanto um C-index alto pode ser suficiente para segmentar clientes para campanhas de marketing, um Brier Score baixo é indispensável para funções financeiras que dependem de previsões de probabilidade precisas. Isso revela uma tensão no desenvolvimento de modelos: modelos de machine learning mais complexos, como as Florestas Aleatórias de Sobrevivência (Random Survival Forests), podem alcançar um C-index mais alto ao capturar relações não-lineares, mas frequentemente à custa da interpretabilidade e da calibração. A decisão entre um modelo de Cox, mais simples e interpretável, e um modelo de "caixa-preta" mais discriminatório é uma escolha estratégica que envolve um trade-off entre desempenho preditivo, conformidade regulatória e a necessidade fundamental de probabilidades calibradas.

Conclusão: rumo a uma modelagem de risco robusta e responsável

Este artigo mostrou que, em finanças, substituir a classificação estática pela análise de sobrevivência — perguntar “quando” e não “se” o evento ocorre — torna a gestão de risco mais ágil e lucrativa.

Três pontos centrais: (1) modelar explicitamente a dimensão temporal via função de sobrevivência e hazard; (2) tratar riscos competitivos (default, pré-pagamento) para evitar viés de censura; (3) validar de forma multifacetada, distinguindo discriminação de calibração, e escolher métricas (C-index, Brier, IBS) alinhadas ao objetivo de negócio.

Para os quants, adotar essas técnicas é dever fiduciário: modelos bem calibrados sustentam lucro e estabilidade. Num mercado regulado, prever com precisão o timing do risco vira vantagem estratégica. Tendências como modelos deep-learning de sobrevivência (DeepHit, Dynamic-DeepHit) e recalibração contínua, sensíveis ao ciclo macro, prometem ampliar ainda mais a robustez dessas abordagens.

Referências Bibliográficas

COLOSIMO, Enrico A.; GIOLO, Suely R. Análise de sobrevida aplicada. São Paulo: Edgard Blücher, 2006.

FASTERCAPITAL. Credit Risk Calibration: How to Calibrate Credit Risk Models and Parameters. FasterCapital, 30 mar. 2025. Disponível em: https://fastercapital.com/content/Credit-Risk-Calibration--How-to-Calibrate-Credit-Risk-Models-and-Parameters.html. Acesso em: 15 jun. 2024.

GRAF, Erika et al. Assessment and comparison of prognostic classification schemes for survival data. Statistics in Medicine, v. 18, n. 17-18, p. 2529-2545, 1999.

HARRELL JR, Frank E. et al. Multivariable prognostic models: issues in developing models, evaluating assumptions and adequacy, and measuring and reducing errors. Statistics in Medicine, v. 15, n. 4, p. 361-387, 1996.

LEE, Sarah. 6 Steps to Revolutionize Credit Risk with Survival Analysis Methods. Number Analytics Blog, 25 mar. 2025. Disponível em: https://www.numberanalytics.com/blog/credit-risk-revolution-survival-analysis. Acesso em: 15 jun. 2024.

PÖLSTERL, Sebastian. Evaluating Survival Models. In: scikit-survival: A Python module for survival analysis. 2025. Disponível em: https://scikit-survival.readthedocs.io/en/stable/user_guide/evaluating-survival-models.html. Acesso em: 15 jun. 2024.

UNO, Hajime et al. On the C-statistics for evaluating overall adequacy of risk prediction procedures with censored survival data. Statistics in Medicine, v. 30, n. 10, p. 1105-1117, 2011.

WYCINKA, Ewa. Competing risk models of default in the presence of early repayments. e-Finanse: financial Internet quarterly, v. 15, n. 2, p. 54-65, 2019. Disponível em: https://bibliotekanauki.pl/articles/425193.pdf. Acesso em: 15 jun. 2024.