O formato da curva: distribuições truncadas e a padaria do caso Madoff

Quando a média engana, o formato da distribuição mostra o que foi retirado da amostra: fraude em fundos, intervenção cambial e regras de bolsa deixam rastros parecidos na cauda.

Há uma anedota tradicional que circula em cursos de probabilidade há gerações. Henri Poincaré, segundo a história, comprava todo dia um pão de um quilo na mesma padaria e pesava cada um ao voltar para casa. Depois de um ano de medidas, plotou os pesos e encontrou uma curva normal perfeita, porém centrada em 950 gramas, em vez de mil. Denunciou o padeiro, que foi advertido, e no ano seguinte todos os pães passaram a pesar mil gramas ou mais. Poincaré, contudo, denunciou novamente, desta vez mostrando um histograma cortado pela metade, sem cauda esquerda, sinal de que a receita não fora consertada. O padeiro continuava produzindo pães de 950 gramas em média, embora agora separasse os mais pesados da fornada para entregar ao freguês desconfiado.

Embora amplamente repetida, a história não aparece em La Science et l’Hypothèse (1902), em Calcul des Probabilités (1912) ou na correspondência de Poincaré. Na verdade, a versão mais antiga rastreável encontra-se em Puzzle-Math (Gamow e Stern, 1958), onde é atribuída a um professor alemão anônimo, de modo que a autoria de Poincaré só viria a ser fixada na era moderna por Mlodinow (2008). Ainda assim, independentemente de sua precisão histórica, a parábola se mantém útil por encapsular, numa única cena de 1890, a convergência da média amostral, o viés de seleção e a observação de que o formato da distribuição carrega informação que a média descarta.

Essa ligação entre forma e média reaparece em finanças de maneiras distintas. Fraudes em fundos, intervenções cambiais e circuit breakers alteram a distribuição observada por caminhos diferentes, mas deixam o mesmo tipo de problema inferencial, na medida em que a amostra que chega ao analista não é mais uma amostra limpa do processo que a gerou. A média pode até continuar plausível, ao passo que a cauda, a assimetria e as descontinuidades contam outra história.

Distribuições truncadas e censuradas

Truncagem e censura designam operações diferentes, e confundi-las produz erro de inferência. Uma amostra é truncada no intervalo [a, b] quando as realizações fora desse intervalo nem chegam a ser observadas, como acontece com o freguês Poincaré da parábola, que só recebe pães de 950 gramas quando um deles, por sorte, pesa mais que o limiar de seleção imposto pelo padeiro, enquanto os mais leves ficam com outros clientes. Já uma amostra censurada é aquela em que se sabe que a observação ocorreu e em que lado do limite caiu, embora não se conheça o valor exato. Circuit breakers em bolsa, por exemplo, produzem censura e não truncagem, porque o pregão é interrompido e o retorno registrado no dia passa a ser exatamente o limite regulatório, e não o preço de equilíbrio que ocorreria sem a interrupção (KLEIN; MOESCHBERGER, 2003).

Para a normal, as fórmulas são clássicas. Seja X ∼ N(μ, σ²) truncada em [a, b], com α = (a−μ)/σ, β = (b−μ)/σ e Z = Φ(β) − Φ(α). A densidade condicional à observação é:

Os momentos condicionais de primeira e segunda ordem são clássicos na literatura estatística:

No caso de truncagem unilateral à esquerda em a, com β → ∞, ambas as expressões simplificam e aparece a razão inversa de Mills, λ(α) = φ(α)/[1−Φ(α)], que Heckman (1979) usaria como termo de correção em modelos de seleção amostral. A média truncada é μ + σ·λ(α), sempre acima de μ, ao passo que a variância é σ²·[1 + α·λ(α) − λ(α)²], sempre abaixo de σ². Já a assimetria γ₁ é estritamente positiva para qualquer α finito, crescendo monotonicamente à medida que o ponto de corte se afasta à direita. Esse é o fato estatístico central que organiza todo o artigo, uma vez que a truncagem à esquerda desloca a média para cima, contrai a variância e introduz assimetria positiva, e essas três dedadas do formato são justamente o que a média sozinha esconde.

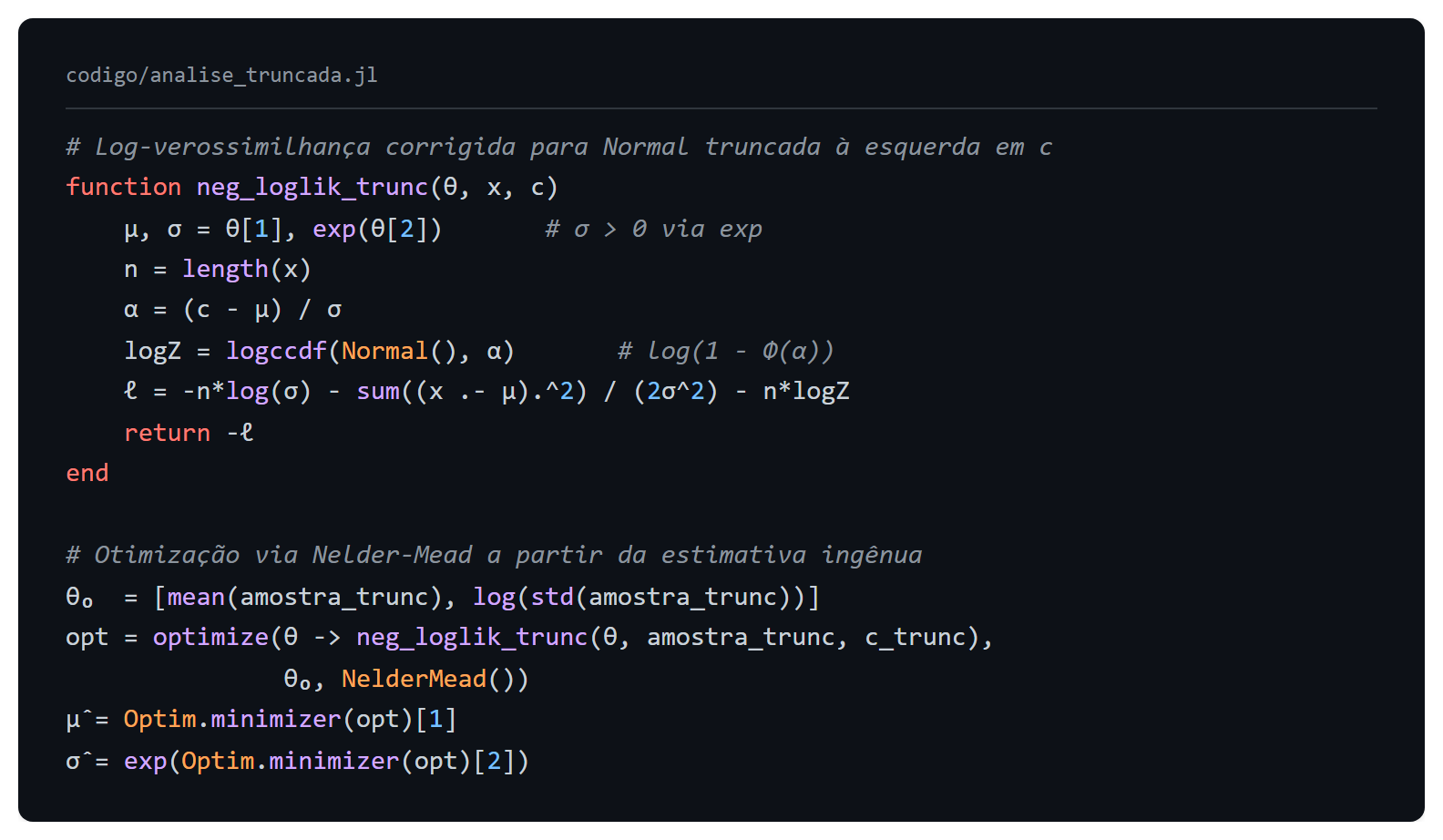

Se o analista dispõe apenas de uma amostra truncada e não sabe disso, estimar μ e σ por média e desvio padrão amostrais gera viés sistemático. A correção canônica vem de Cohen (1950), que escreveu a log-verossimilhança ajustada pela probabilidade de observação:

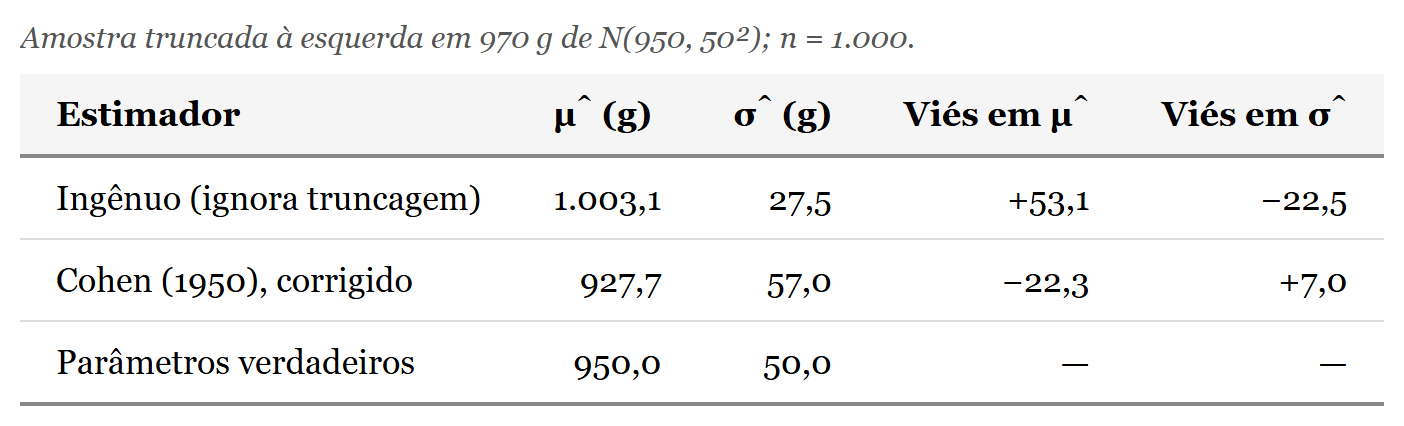

O terceiro termo é a correção. Ele pune o estimador por cada observação que não foi vista, impedindo que média e variância amostrais sejam tomadas como se descrevessem o processo original. Para ilustrar a magnitude do viés, simulei cinquenta mil pesos de pão sob N(950, 50²), trunquei em 970 gramas (o limiar do padeiro desconfiado, um tanto abaixo do da parábola) e apliquei os dois estimadores. Os resultados aparecem na tabela abaixo.

O estimador ingênuo desloca a média para 1.003 gramas e encolhe o desvio padrão para 27, sugerindo uma padaria que produziria pães grandes e uniformes. O estimador de Cohen, ao contrário, recupera 928 e 57, muito mais próximos dos parâmetros verdadeiros, 950 e 50. Em amostras com apenas centenas de observações, portanto, a correção da log-verossimilhança é a diferença entre enxergar o processo real e enxergar o teatro construído pelo padeiro.

A implementação em Julia segue diretamente a equação acima. A biblioteca Distributions.jl oferece a distribuição truncada como primitiva, e Optim.jl resolve o problema de otimização sem qualquer customização numérica.

Testando o formato

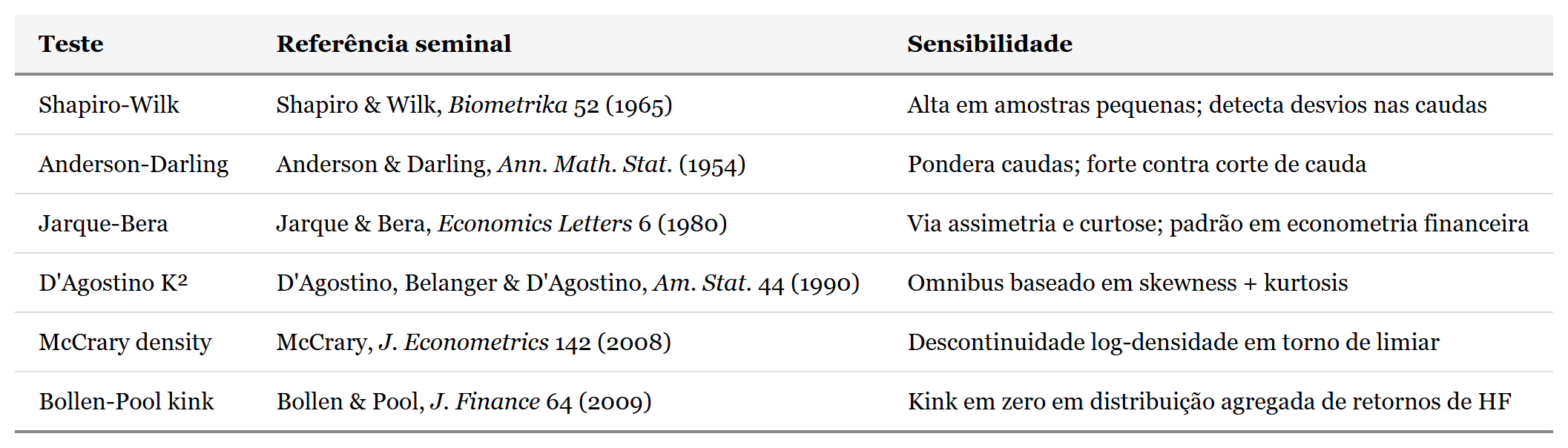

Quando a pergunta é se uma amostra vem de uma normal ou de uma normal truncada, há um arsenal de testes disponível, porque a truncagem à esquerda produz desvios sistemáticos em várias estatísticas ao mesmo tempo, na medida em que a assimetria amostral fica positiva, a curtose muda e a função de distribuição empírica se desvia da teórica nas proximidades do corte. Testes clássicos como Shapiro-Wilk, Anderson-Darling e Jarque-Bera capturam essas assinaturas por caminhos diferentes, embora rejeitá-los não diagnostique truncagem especificamente, e apenas sinalize que algo no formato diverge da normal assumida.

Para o problema específico de fraude em fundos, contudo, importa menos a escolha entre testes de normalidade do que detectar manipulação por descontinuidade em torno de zero, que é a assinatura típica de retornos maquiados. Nesse caso, o teste de McCrary (2008) é o mais preciso, pois estima a densidade logarítmica à esquerda e à direita de um limiar c:

Sob a hipótese nula de densidade contínua, θ̂ tem distribuição assintoticamente normal. Bollen e Pool (2009) aplicaram uma variante deste teste à distribuição agregada de retornos mensais de fundos de cobertura e encontraram um kink sistemático em zero, com muito mais pequenos ganhos reportados do que pequenas perdas. A descontinuidade, contudo, desaparece nos três meses que antecedem a auditoria anual, o que confirma que é o gestor, e não o ativo, que produz a assimetria.

Bernie Madoff e a fraude detectável pelo formato

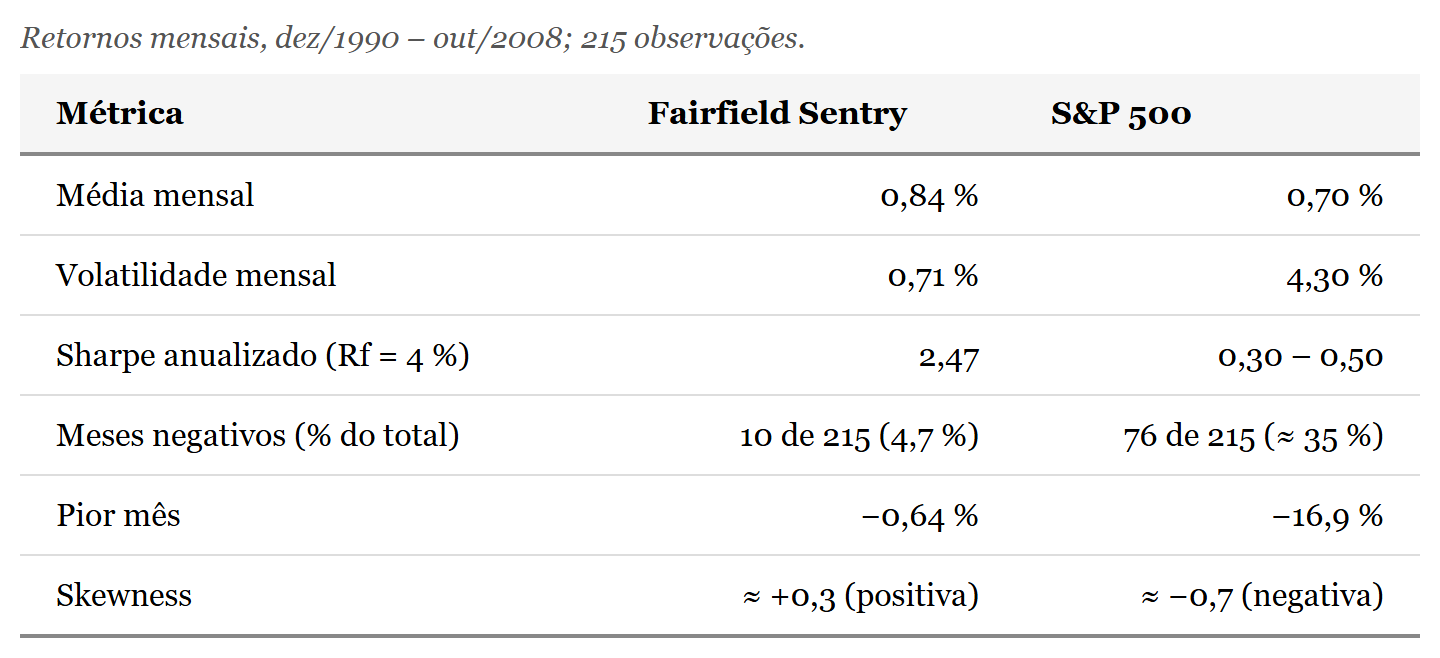

O caso Madoff é a reencenação moderna da parábola do padeiro. Entre dezembro de 1990 e outubro de 2008, o fundo feeder Fairfield Sentry reportou 215 retornos mensais com média de 0,84%, desvio padrão de 0,71% e apenas dez meses negativos, sendo o pior deles de −0,64%. A estratégia declarada era split-strike conversion sobre o S&P 100, ou seja, uma carteira comprada em trinta a trinta e cinco ações do índice combinada com collars de opções, cujo Sharpe ratio anualizado tem limite teórico da ordem de 0,66, segundo Bernard e Boyle (2009). Madoff, no entanto, reportava 2,47.

Harry Markopolos, analista em uma corretora concorrente de Boston, viu o descasamento em 1999 e passou nove anos submetendo à Securities and Exchange Commission memorandos que ninguém leu (MARKOPOLOS, 2005). Em novembro de 2005, seu memorando intitulado The World’s Largest Hedge Fund is a Fraud listou vinte e nove red flags, quase todas de natureza distribucional. A correlação reportada com o S&P 100, por exemplo, era de seis por cento, quando a estratégia declarada implicaria algo entre quarenta e oitenta. Já o volume de puts sobre o OEX necessário para hedgear a carteira alegada excedia o open interest total da Chicago Board Options Exchange, e o próprio Sharpe era matematicamente inconsistente com a estratégia.

O que chama mais a atenção no caso, contudo, é a aritmética simples dos meses negativos. Sob a própria distribuição reportada por Madoff, com média 0,84% e desvio padrão 0,71%, a probabilidade de um mês com retorno negativo é Φ(−0,84/0,71) ≈ 11,9%, de modo que, em 215 meses, o número esperado seria cerca de 26, com desvio padrão de aproximadamente quatro. Apenas dez meses negativos corresponderiam, portanto, a uma realização quatro desvios abaixo da expectativa, com probabilidade binomial da ordem de 2×10⁻⁴. Esse número já bastaria para parar qualquer investidor institucional, lembrando que a distribuição que gerou o cálculo é a do próprio Madoff. Sob uma volatilidade honesta de split-strike, da ordem de 8% ao ano, o esperado sobe para 77 meses negativos em 215, e a probabilidade de observar dez ou menos cai para 6×10⁻²⁸. Para fins de comparação, dez elevado a vinte e oito é maior que o número de segundos transcorridos desde o Big Bang.

A comparação entre Fairfield Sentry e o S&P 500 no mesmo período, com base nos dados reconstituídos por Bernard e Boyle (2009), fica assim:

Madoff entrega 120% do retorno do S&P 500 com apenas 16% do risco do índice, sendo certo que nenhuma estratégia conhecida de long-short sobre o mercado americano chega perto desse perfil. Embora a literatura tenha catalogado outras bandeiras vermelhas de natureza de governança, entre elas custodiante interno, auditor desconhecido e ausência de staff de front-office, o ponto estatístico já seria suficiente por si só. Getmansky, Lo e Makarov (2004), por sua vez, mostraram que a série exibia autocorrelação serial positiva da ordem de 0,3 a 0,5, valor incompatível com uma estratégia executada sobre opções líquidas de S&P 100 e típico de smoothing artificial de retornos.

O padrão, contudo, não é exclusivo de Madoff. Allen Stanford, do Stanford International Bank, reportou perda de 1,3% em 2008, enquanto o S&P caía 39% e o STOXX Europe 500 caía 41%. A Weavering Capital, sob Magnus Peterson, reportou retornos sem perdas apesar de posições em swaps de taxa de juros com contraparte offshore insolvente controlada pelo próprio gestor, o que rendeu uma sentença britânica de 450 milhões de libras. De forma mais geral, Dimmock e Gerken (2012) mostraram que violações regulatórias prévias, uso de pricing interno e ausência de auditor de primeira linha têm poder preditivo sobre fraude futura. Todas essas, portanto, são variações do mesmo tema estatístico, na medida em que a cauda esquerda some ou fica implausivelmente rasa, ao passo que a cauda direita infla uma distribuição que deveria ser simétrica. É o padeiro de Poincaré em escala institucional.

Intervenção cambial como truncagem não-anunciada

O mesmo padrão se repete no mercado de câmbio, onde a intervenção de um banco central altera a distribuição de retornos por um canal diferente do da fraude, mas com efeito estatístico análogo. Desde meados dos anos 2000, o Banco Central do Brasil (BCB) intervém no mercado de câmbio usando swap cambial (em rigor, non-deliverable forwards domésticos, liquidados em reais), leilão spot e leilão de linha com compromisso de recompra. Em 22 de agosto de 2013, após o taper tantrum do Federal Reserve, o BCB anunciou um programa diário de swaps que acumularia posição da ordem de 100 bilhões de dólares ao longo de dezenove meses.

Chamon, Garcia e Souza (2017) estimaram o efeito desse programa por controle sintético, construindo um Brasil contrafactual com a combinação convexa de moedas de outros emergentes, e encontraram que o BRL observado apreciou mais de dez por cento em relação à trajetória sintética. Em termos distribucionais, isso significa que uma massa de probabilidade que deveria estar na cauda depreciada da distribuição de retornos do BRL foi deslocada para o centro da distribuição observada. Kohlscheen e Andrade (2014) refinaram o argumento em alta frequência, mostrando que, a cada leilão de swap em que o BCB vende USD, o retorno intradiário do USDBRL cai cerca de 0,33%, com assimetria entre posições vendidas e compradas do BCB. Já Viola et al. (2019), por meio de regressão quantílica, demonstraram que o efeito das intervenções sobre volatilidade se concentra nos quantis superiores, exatamente o que seria esperado se o banco central estivesse cortando a cauda direita da distribuição de retornos do dólar.

Trata-se da forma sofisticada da intervenção, em que nunca se anuncia um teto, embora a cauda some. O analista que calibra volatilidade ou Value-at-Risk do BRL sobre dados de 2013 a 2015 estará, portanto, estimando σ sobre uma amostra cuja cauda superior foi sistematicamente suavizada. Como consequência, a volatilidade implícita cai, o risk reversal de 25-delta se comprime relativamente ao fundamento macro, e opções fora-do-dinheiro ficam subprecificadas. Até aqui, o padrão se assemelha ao de Madoff, ainda que com uma diferença importante. O interventor, no caso do BCB, é conhecido, e o que se altera é a distribuição observada, e não a solvência da instituição.

O caso paradigmático da truncagem anunciada, contudo, é outro. Em 6 de setembro de 2011, o Swiss National Bank comunicou que não toleraria EURCHF abaixo de 1,20 e estaria disposto a intervir em quantidade ilimitada. Como resultado, a volatilidade implícita de um mês caiu cerca de dezesseis pontos percentuais na sessão seguinte, e, durante três anos e quatro meses, a distribuição observada de retornos do EURCHF ficou literalmente cortada. Em 15 de janeiro de 2015, no entanto, sem aviso prévio, o SNB abandonou o piso, e o par caiu vinte por cento em minutos. A Alpari UK entrou em liquidação no mesmo dia, ao passo que a FXCM, corretora de retalho listada em Nova York, precisou de resgate emergencial de 300 milhões de dólares para evitar insolvência no fechamento. Modelos de risco que tratavam a cauda direita truncada como se fosse a cauda verdadeira do processo, ao precificarem put OTM a preço de lixo durante três anos, cobraram o erro em uma única sessão.

A lição estatística é que truncagem do lado do interventor produz viés do lado do tomador de risco, pois quem calibra volatilidade sobre dados contaminados por intervenção subestima a cauda verdadeira. Quando a intervenção cessa ou é abandonada, o processo volta a operar sob sua dinâmica original, que o modelo calibrado não comporta.

Circuit breakers e censura por regra de bolsa

Regras de bolsa são o caso mais institucional em que a distribuição observada deixa de refletir o processo verdadeiro. A B3 aciona circuit breaker quando o Ibovespa cai 10%, 15% ou 20% em relação ao fechamento anterior, com interrupções de 30 minutos, uma hora e suspensão do pregão, respectivamente, ao passo que NYSE e CME usam limiares de 7%, 13% e 20% sobre o S&P 500. Há ainda limit up/limit down específicos em futuros de commodities, bem como auction halts acionados por oscilações próprias em ações individuais. A literatura teórica formalizou o chamado efeito-ímã, segundo o qual a proximidade do gatilho pode atrair ordens preventivas, elevando a volatilidade antes do halt.

Em termos distribucionais, um halt é um evento de censura, na medida em que o preço de equilíbrio do dia poderia ser −15%, mas a bolsa interrompe em −10% e só reabre no dia seguinte. O retorno registrado na série passa a ser, portanto, exatamente −10%, e não o que seria observado sem a regra. Hsieh e Yang (2009) quantificaram o viés resultante para séries asiáticas, mostrando que, sob um modelo de volatilidade estocástica censurada corretamente especificado, a razão entre σ estimado e σ verdadeiro fica dentro de um por cento. Caso o analista use os retornos observados como se não houvesse censura, subestima σ em cerca de cinco por cento, e o viés ainda dobra para cerca de catorze por cento se ele deletar os dias de halt da amostra na intenção de limpar dados.

A simulação reproduz o fenômeno com parâmetros calibrados em regime de stress. Geramos cinco mil retornos diários sob volatilidade verdadeira de 4,5% ao dia, consistente com o Ibovespa em março de 2020, e aplicamos a regra da B3 censurando em −10%. Sob normalidade, a fração esperada de dias de halt é baixa, e o viés resultante também é modesto. Sob cauda gorda, modelada por uma t-Student com quatro graus de liberdade rescalada para o mesmo desvio padrão, o mesmo procedimento produz resultado substancialmente pior, próximo dos dez por cento. Os números da simulação ficam assim:

Em março de 2020, o Ibovespa acionou circuit breaker em seis dos oito pregões entre 9 e 18 de março, contra um histórico de três acionamentos em 1997 (crise asiática), cinco em 1998 (crise russa), cinco em 2008 (subprime) e um em 2017 (Joesley Day). O analista de risco que alimenta um modelo de VaR com essa série sem tratar a censura está, em certo sentido, assinando dívida com o futuro, porque o modelo até passa no backtest, justamente por contar com poucas exceções contaminadas, embora seu comportamento em stress permaneça desconhecido, dado que o próprio comportamento em stress foi subestimado pela censura.

O caso do WTI em 20 de abril de 2020 inverte a lógica e serve como demonstração técnica de que circuit breakers são variáveis de política, e não constantes do mundo. Nos primeiros dias de abril daquele ano, o CME comunicou à Commodity Futures Trading Commission que havia ajustado seus sistemas para suportar preços negativos no contrato de petróleo, conforme documentado no relatório interino publicado pela própria CFTC em novembro seguinte. Vinte dias depois, o contrato maio fechou em −37,63 dólares por barril, com mínima de −40,32. Qualquer modelo de risco calibrado em janela anterior, portanto, não continha essa cauda, justamente porque o próprio limite regulatório havia mudado no meio da amostra. É o padeiro de Poincaré na operação inversa, no sentido de que não se cortou a cauda, e sim se removeu o piso.

O tratamento estatístico adequado de dados com halts é bem estabelecido, ainda que pouco usado em bancos brasileiros. Modelos Tobit, truncated-GARCH (como em estudos sobre A-shares chinesas) e a formulação de volatilidade estocástica censurada de Hsieh e Yang (2009) são as correções disponíveis. A regra mínima é flaggear dias de halt como censura antes de alimentar o modelo, não tratá-los como retornos regulares e tampouco descartá-los.

O histograma antes da média

O mercado brasileiro ainda trata muitos problemas de forma como se fossem apenas problemas de nível. Due diligence de fundos costuma olhar retorno, volatilidade, Sharpe e drawdown antes mesmo de perguntar se a distribuição tem descontinuidade em zero, cauda esquerda rasa demais ou autocorrelação incompatível com a estratégia declarada. Modelos de risco calibrados em regimes de intervenção cambial, por sua vez, absorvem uma cauda suavizada como se ela fosse propriedade estrutural do câmbio, ao passo que backtests alimentados por dias de circuit breaker registram retornos censurados como se fossem observações ordinárias.

O arsenal técnico para corrigir isso, no entanto, não é novo. Cohen publicou o MLE corrigido para amostras truncadas da normal em 1950, décadas antes de Bollen e Pool aplicarem a ideia a fundos de cobertura, ao passo que Heckman formalizou o viés de seleção em 1979, vinte e nove anos antes de McCrary propor um teste geral de descontinuidade em densidades. O próprio Shapiro-Wilk vem de 1965, de modo que a parte matemática está pronta há tempos. A CVM, aliás, exige divulgação de carteira e disponibiliza séries de retornos mensais que tornariam o teste de Bollen-Pool factível em escala sobre a base de fundos brasileiros, e ainda assim a literatura aplicada a essa base permanece escassa, com diagnósticos de censura por circuit breaker quase ausentes do material acadêmico e metodológico público. Os dados existem e estão abertos, portanto, e a lacuna não é de auditoria, e sim de pesquisa aplicada que mobilize esse ferramental específico sobre eles.

O ponto mais importante talvez seja o hábito de olhar. O analista que se limita à média de um conjunto de dados não tem como saber o que foi editado, porque a média afere apenas o nível, ao passo que é no formato que vive a informação de ordem superior, justamente aquela que carrega a impressão digital de quem cortou a cauda. No caso Madoff, o Sharpe de 2,47 já bastaria para pedir explicações, da mesma forma que, no EURCHF pré-2015, a volatilidade implícita artificialmente baixa já denunciava o piso. Quanto aos dias de halt da B3, a censura precisa ser flaggeada antes que contamine o modelo.

Poincaré (ou o professor alemão anônimo, ou quem tenha sido) só pegou o padeiro da segunda vez porque trocou a balança pelo histograma.

Referências

BERNARD, C.; BOYLE, P. P. Mr. Madoff’s amazing returns: an analysis of the split-strike conversion strategy. Journal of Derivatives, v. 17, n. 1, p. 62–76, 2009.

BOLLEN, N. P. B.; POOL, V. K. Do hedge fund managers misreport returns? Evidence from the pooled distribution. Journal of Finance, v. 64, n. 5, p. 2257–2288, 2009.

CHAMON, M.; GARCIA, M.; SOUZA, L. FX interventions in Brazil: a synthetic control approach. Journal of International Economics, v. 108, p. 157–168, 2017.

COHEN, A. C. Estimating the mean and variance of normal populations from singly truncated and doubly truncated samples. Annals of Mathematical Statistics, v. 21, n. 4, p. 557–569, 1950.

DIMMOCK, S. G.; GERKEN, W. C. Predicting fraud by investment managers. Journal of Financial Economics, v. 105, n. 1, p. 153–173, 2012.

GAMOW, G.; STERN, M. Puzzle-math. New York: Viking Press, 1958.

GETMANSKY, M.; LO, A. W.; MAKAROV, I. An econometric model of serial correlation and illiquidity in hedge fund returns. Journal of Financial Economics, v. 74, n. 3, p. 529–609, 2004.

HECKMAN, J. J. Sample selection bias as a specification error. Econometrica, v. 47, n. 1, p. 153–162, 1979.

HSIEH, P.-H.; YANG, J. J. A censored stochastic volatility approach to the estimation of price limit moves. Journal of Empirical Finance, v. 16, n. 2, p. 337–351, 2009.

KLEIN, J. P.; MOESCHBERGER, M. L. Survival analysis: techniques for censored and truncated data. 2. ed. New York: Springer, 2003.

KOHLSCHEEN, E.; ANDRADE, S. C. Official FX interventions through derivatives. Journal of International Money and Finance, v. 47, p. 202–216, 2014.

MARKOPOLOS, H. The world’s largest hedge fund is a fraud: memorandum submitted to the U.S. Securities and Exchange Commission. 7 nov. 2005.

MCCRARY, J. Manipulation of the running variable in the regression discontinuity design: a density test. Journal of Econometrics, v. 142, n. 2, p. 698–714, 2008.

MLODINOW, L. The drunkard’s walk: how randomness rules our lives. New York: Pantheon Books, 2008.

VIOLA, A. P.; KLOTZLE, M. C.; PINTO, A. C. F.; BARBEDO, C. H. da S. Foreign exchange interventions in Brazil and their impact on volatility: a quantile regression approach. Research in International Business and Finance, v. 47, p. 251–263, 2019.