Risco de liquidez: da taxonomia dos fluxos de caixa à capacidade de geração de liquidez

Taxonomia dos fluxos de caixa, opções de liquidez e as definições formais que sustentam a gestão quantitativa do risco de liquidez, com base em Castagna e Fede (2013)

Introdução

Até 2007, o risco de liquidez ocupava posição secundária na hierarquia das preocupações dos gestores de risco, atrás do risco de crédito e de mercado. Bancos financiavam ativos de longo prazo com passivos de curtíssimo prazo, o custo de funding mal figurava nos modelos de precificação e a liquidez parecia inesgotável. A crise financeira de 2007-2008 inverteu essa percepção: o diferencial Libor-OIS saltou de 8 para 365 pontos-base, o CDS iTraxx Financial saiu de 5-10 para mais de 200 pontos-base, e episódios como o Northern Rock e o Lehman Brothers demonstraram que a liquidez poderia evaporar de forma abrupta e sistêmica (BCBS, 2008).

A partir dessa constatação, a gestão de liquidez passou a exigir um arcabouço conceitual rigoroso. O presente artigo apresenta esse arcabouço, com base em Castagna e Fede (2013), enriquecido pela literatura acadêmica e regulatória. Percorremos quatro etapas: a taxonomia dos fluxos de caixa, o conceito de opções de liquidez, três definições formais de risco de liquidez e a distinção entre causas e fontes de liquidez, culminando no conceito de capacidade de geração de liquidez (Liquidity Generation Capacity, LGC).

Para analistas de finanças ligados a bancos, dominar esses conceitos é muito importante. A taxonomia dos fluxos de caixa é a base para construir projeções de liquidez e testes de estresse. As definições formais de risco de liquidez orientam a construção de métricas regulatórias (LCR, NSFR) e internas. A distinção entre causas e fontes de liquidez estrutura a análise do balanço em termos de vulnerabilidades e colchões disponíveis. E o conceito de LGC permite avaliar, de forma objetiva, a resiliência de uma instituição frente a cenários adversos. Sem esse vocabulário técnico, o analista não consegue interpretar corretamente os indicadores de liquidez, nem dialogar com áreas de tesouraria, ALM e regulação prudencial.

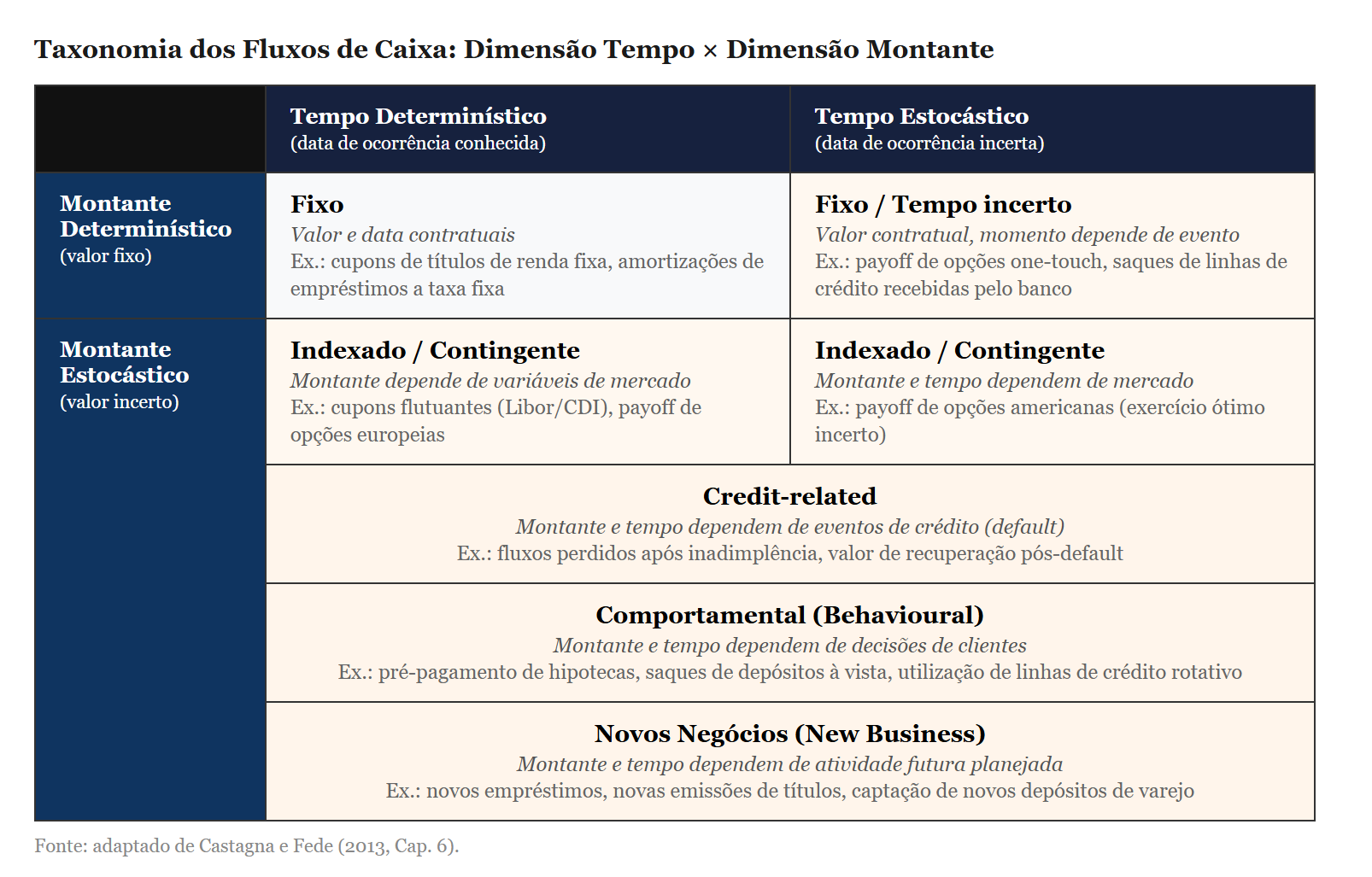

1. Classificação dos fluxos de caixa

Qualquer instrumento de gestão de liquidez depende, antes de tudo, de uma classificação adequada dos fluxos de caixa gerados pela atividade bancária. Castagna e Fede (2013) propõem uma taxonomia bidimensional que organiza esses fluxos segundo duas dimensões: tempo (o instante em que o fluxo ocorre) e montante (o valor do fluxo). Em cada dimensão, o fluxo pode ser determinístico, quando conhecido com certeza na data de referência, ou estocástico, quando sujeito a incerteza. A combinação dessas duas dimensões produz uma matriz que captura a diversidade dos produtos de um balanço bancário.

Na dimensão temporal, um fluxo é determinístico quando a data de ocorrência está fixada contratualmente (por exemplo, o pagamento de cupom de um título de renda fixa em data predefinida). É estocástico quando o momento de ocorrência depende de eventos futuros imprevisíveis, como o exercício antecipado de uma opção ou o saque de um depósito à vista. Na dimensão do montante, fluxos determinísticos são aqueles cujo valor é fixado em contrato. Fluxos estocásticos, por sua vez, admitem quatro subcategorias, cada uma refletindo uma fonte distinta de incerteza.

A primeira subcategoria é a de fluxos relacionados a crédito (credit-related): a incerteza decorre de eventos de inadimplência. Quando um cliente entra em default, os fluxos contratuais futuros (juros e amortizações) deixam de ser recebidos, e o valor de recuperação é incerto. A segunda subcategoria compreende fluxos indexados ou contingentes (indexed/contingent), cujo montante depende de variáveis de mercado. Cupons flutuantes atrelados à Libor ou ao CDI, payoffs de opções europeias e fixações de índices de preços pertencem a esta categoria. A terceira subcategoria é a de fluxos comportamentais (behavioural), determinados por decisões de clientes ou contrapartes que não seguem padrões puramente racionais: pré-pagamentos de hipotecas, saques de depósitos à vista e utilizações de linhas de crédito rotativo são os exemplos mais relevantes. A quarta e última subcategoria é a de novos negócios (new business), que engloba fluxos originados por contratos futuros planejados pela instituição, como a concessão de novos empréstimos, a emissão de novos títulos ou a captação de novos depósitos.

Para ilustrar: um empréstimo a taxa fixa com cronograma definido de amortização possui fluxos determinísticos em ambas as dimensões. Uma opção one-touch, cujo payoff é um valor fixo pago ao atingir determinada barreira, apresenta montante determinístico mas tempo estocástico. Um cupom flutuante indexado à Libor, pago em data conhecida, tem tempo determinístico mas montante estocástico. O pré-pagamento de uma hipoteca envolve incerteza em ambas as dimensões: o cliente decide quando e quanto pagar antecipadamente, com base em fatores que o banco só pode estimar estatisticamente.

Uma observação relevante, enfatizada por Castagna e Fede (2013), é que a classificação depende do ponto de vista temporal. Um fluxo pode mudar de categoria quando se desloca a data de referência: o cupom flutuante de um título, que hoje é estocástico (pois a taxa Libor futura é desconhecida), torna-se determinístico após a data de fixação da taxa. Essa dependência temporal exige que os sistemas de gestão de liquidez recalculem periodicamente a classificação dos fluxos. Bessis (2015) captura essa dinâmica no seu framework de liquidity gap, distinguindo fluxos contratuais (certos) de comportamentais (modelados). Choudhry (2012) organiza os fluxos em uma maturity ladder com buckets por vencimento contratual, tratando depósitos sem vencimento definido como estocásticos. Matz e Neu (2007), por sua vez, classificam os fluxos em conhecidos (known) e incertos (uncertain), com ênfase nos testes de estresse aplicados aos buckets estocásticos.

2. Opções de liquidez

Vários dos fluxos comportamentais identificados na seção anterior estão vinculados ao exercício de opções de liquidez, um conceito que Castagna e Fede (2013) distinguem com cuidado das opções financeiras tradicionais. Uma opção de liquidez pode ser definida como o direito de um titular de receber caixa de, ou entregar caixa a, uma instituição financeira em datas e condições predefinidas. A distinção fundamental em relação a opções financeiras convencionais reside na motivação do exercício: uma opção financeira (uma call europeia sobre ação, por exemplo) é exercida quando há lucro financeiro, independentemente dos fluxos de caixa subsequentes. Uma opção de liquidez, por outro lado, é exercida por necessidade de caixa ou excesso de liquidez do titular, mesmo quando o exercício não é financeiramente vantajoso.

Essa distinção tem implicações profundas para a modelagem. Opções financeiras podem ser precificadas com modelos baseados em exercício ótimo (maximização de lucro). Opções de liquidez exigem modelos comportamentais que incorporem fatores não racionais e variáveis exógenas como eventos de vida dos clientes (JARROW; VAN DEVENTER, 1998). Schwartz e Torous (1989) formalizaram essa abordagem ao tratar o pré-pagamento de hipotecas como uma opção estocástica dirigida por taxas de juros, mas também influenciada por fatores não financeiros.

O exercício de uma opção de liquidez produz um duplo impacto sobre o banco. O primeiro é o impacto de liquidez: a variação no balanço correspondente ao montante sacado ou reembolsado. O segundo é o impacto financeiro: a diferença entre as taxas e spreads contratuais e as condições de mercado no momento do exercício. Em alguns casos o impacto financeiro é pequeno (um cliente que encerra uma conta poupança gera perda marginal de margem para o banco); em outros, é substancial (o pré-pagamento de uma hipoteca a taxa fixa após queda de juros força o banco a reinvestir a taxas menores).

Três exemplos ilustram o conceito. O primeiro são as linhas de crédito comprometidas: o tomador pode sacar qualquer montante, até o limite da linha, a qualquer momento, sob condições predefinidas (tipicamente taxa flutuante acrescida de spread fixo por risco de crédito). O saque pode ocorrer por conveniência financeira (o spread de crédito do tomador se deteriorou, tornando a linha mais barata que o mercado aberto) ou por pura necessidade de caixa. Sufi (2009) documentou empiricamente que firmas em dificuldade financeira sacam suas linhas de crédito com intensidade, confirmando o caráter de opção de liquidez desses compromissos. Acharya, Almeida e Campello (2013) demonstraram, contudo, que em crises sistêmicas essas linhas podem falhar como instrumento de seguro de liquidez, pois os próprios bancos concedentes enfrentam restrições.

O segundo exemplo são os depósitos à vista e de poupança: o cliente pode sacar todo ou parte do saldo com aviso curto ou nulo, por necessidade transacional ou por oportunidade de investimento em ativos com retorno mais atrativo. Jarrow e van Deventer (1998) foram pioneiros na modelagem de depósitos à vista como opções americanas embutidas, com valoração arbitrage-free. O terceiro exemplo é o pré-pagamento de hipotecas e empréstimos a taxa fixa: a liquidação antecipada pode ser motivada por queda nas taxas de juros (incentivo financeiro) ou por eventos de vida (fatores exógenos). No primeiro caso, o banco sofre perda financeira ao repor o ativo em condições piores de mercado.

Kashyap, Rajan e Stein (2002) propõem uma explicação elegante para a coexistência das atividades de captação de depósitos e concessão de empréstimos nos bancos: ambas envolvem a venda de opções de liquidez (saque de depósitos e drawdown de linhas de crédito) que são dirigidas por necessidades de liquidez e imperfeitamente correlacionadas. Essa correlação imperfeita permite ao banco explorar sinergias, diversificando o risco de demanda simultânea por liquidez.

3. Risco de liquidez: três definições

Com a taxonomia dos fluxos de caixa e o conceito de opções de liquidez estabelecidos, podemos agora definir formalmente o risco de liquidez. Castagna e Fede (2013) apresentam três definições progressivamente mais abrangentes, cada uma capturando uma dimensão distinta do problema.

A primeira definição trata da dimensão quantitativa:

Risco de liquidez — definição quantitativa (Liquidity Risk). O evento de que, no futuro, o banco receba montantes de fluxos de caixa menores que o esperado para honrar suas obrigações de pagamento.

Esta definição engloba tanto o risco de liquidez de funding (a incapacidade de captar recursos junto a clientes, no mercado interbancário ou junto ao banco central) quanto o risco de liquidez de mercado (a incapacidade de vender ativos a preço justo com imediatismo). Brunnermeier e Pedersen (2009) formalizaram o vínculo reforçador entre essas duas formas de risco: restrições de funding forçam vendas de ativos a preços deprimidos, o que deteriora os preços de mercado, o que por sua vez agrava as restrições de funding, formando as chamadas espirais de liquidez (liquidity spirals). Drehmann e Nikolaou (2013) definem o risco de liquidez de funding como o risco de não liquidar obrigações no prazo, propondo uma medida baseada em leilões do banco central como indicador de estresse.

Essa definição, porém, captura apenas a dimensão de quantidade. Uma segunda dimensão, igualmente relevante, é o custo de captação:

Risco de custo de funding (Funding Cost Risk). O evento de que, no futuro, o banco tenha de pagar custo (spread) acima da taxa livre de risco maior que o esperado para receber fundos das fontes de liquidez disponíveis.

Antes de 2007, o custo de funding era quase constante e baixo, de modo que o rollover de passivos era atividade praticamente livre de risco. Após a crise, a volatilidade dos spreads aumentou de forma dramática e o volume de funding disponível declinou, tornando a dimensão de custo incontornável na gestão de liquidez. Esse reconhecimento alimentou o debate sobre o Funding Valuation Adjustment (FVA) — Piterbarg (2010) versus Hull e White (2012) — e consolidou o papel do Funds Transfer Pricing (FTP) como mecanismo pelo qual a tesouraria cobra das unidades de negócio o custo de liquidez embutido em cada operação, assegurando que a precificação reflita adequadamente o consumo de liquidez imposto ao balanço.

As duas definições anteriores convergem na terceira, que sintetiza ambas as dimensões:

Risco de liquidez — definição abrangente (Liquidity Risk — Comprehensive Definition). O montante de perdas econômicas decorrentes do fato de que, em uma data futura, a soma algébrica dos fluxos de caixa positivos e negativos e do caixa existente naquela data seja diferente de algum nível esperado (desejado).

Esta definição abarca três manifestações distintas. A primeira, de natureza quantitativa, é a incapacidade de captar recursos suficientes para honrar obrigações, forçando o banco a vender ativos em condições desfavoráveis (fire sales), com alocação subótima de recursos e, no caso extremo, insolvência. A segunda manifestação, de natureza de custo, é a capacidade de captar recursos, porém a custos acima dos esperados. A terceira, mais rara na prática bancária (pois bancos tipicamente operam com duração de ativos superior à de passivos), é a capacidade de investir excesso de liquidez apenas a taxas abaixo do esperado, gerando custos de oportunidade. O arcabouço regulatório de Basileia III, com o LCR (BCBS, 2013) e o NSFR (BCBS, 2014), pode ser interpretado como uma resposta institucional a essas três manifestações, exigindo que os bancos mantenham buffers de ativos líquidos de alta qualidade (HQLA) e estruturas de funding estável.

4. Causas, fontes e capacidade de geração de liquidez

Definido o risco de liquidez em suas múltiplas dimensões, o passo seguinte é distinguir o que gera esse risco do que permite gerenciá-lo. Castagna e Fede (2013) formalizam essa distinção com duas definições complementares.

Causas de liquidez (Causes of Liquidity). Todos os fatores referentes a contratos existentes e previstos, originados pela atividade ordinária da instituição financeira. Fluxos de caixa gerados pelas causas de liquidez podem ser tanto positivos quanto negativos.

Fontes de liquidez (Sources of Liquidity). Todos os fatores capazes de gerar fluxos de caixa positivos para gerenciar e fazer hedge do risco de liquidez, que possam ser mobilizados prontamente pelo banco.

A distinção entre causas e fontes é central para a gestão de liquidez. As causas compreendem todos os fluxos produzidos pela atividade bancária ordinária: recebimentos e pagamentos de juros, amortizações de empréstimos, vencimentos de depósitos, rollover de passivos, novos negócios. Esses fluxos, classificados conforme a taxonomia da primeira seção, geram o risco de liquidez. As fontes, por outro lado, são instrumentos que o banco pode acionar para produzir fluxos de caixa positivos adicionais, além dos contratuais, com o objetivo específico de cobrir déficits de liquidez. O BCBS (2008) reflete essa distinção ao separar as origens do risco (descasamento de maturidade, chamadas de colateral, compromissos fora do balanço) dos instrumentos de gestão (buffers de ativos líquidos, facilidades do banco central, planos de contingência de funding).

A partir da noção de fontes de liquidez, define-se o conceito mais operacional desta seção:

Capacidade de Geração de Liquidez (Liquidity Generation Capacity, LGC). A capacidade de um banco de gerar fluxos de caixa positivos, além dos contratuais, a partir das fontes de liquidez disponíveis no balanço e fora dele, em uma dada data.

A LGC se manifesta por três vias. A primeira é a expansão do balanço, por meio de funding garantido (secured) ou não garantido (unsecured): captação de depósitos interbancários, saques de linhas de crédito recebidas de outras instituições, emissão de novos títulos. A segunda via é a contração do balanço, pela venda de ativos: títulos públicos, títulos corporativos e ações (ativos mais líquidos) ou empréstimos e imóveis (ativos menos líquidos, com horizonte de liquidação mais extenso). A terceira via são as operações neutras em termos de balanço, representadas pelas transações de repo, nas quais o banco obtém caixa cedendo temporariamente a posse de um ativo como colateral. Uma observação relevante: a nova dívida da LGC não se confunde com o funding planejado para rollover de passivos existentes ou para financiar novos negócios, pois esses fluxos pertencem às causas, não às fontes. Cada uma dessas vias tem um custo associado (spread de captação, haircut de repo, desconto na venda de ativos), e é por meio do Funds Transfer Pricing (FTP) que a tesouraria repassa esses custos às unidades de negócio, fechando o ciclo entre a gestão de liquidez e a precificação de produtos.

Castagna e Fede (2013) propõem classificações complementares para a LGC, cada uma iluminando um aspecto distinto. A primeira distinção separa a liquidez do balanço (BSL, Balance Sheet Liquidity) da liquidez residual. A BSL é a liquidez que pode ser gerada pelos ativos existentes no balanço, seja por venda, seja por operações de repo. Trata-se da base sobre a qual se constroem os liquidity buffers exigidos pela regulação prudencial. A liquidez residual, por sua vez, é aquela originada pela expansão do balanço (novos depósitos, novas emissões). A segunda distinção separa a liquidez vinculada a ativos (security-linked) da liquidez não vinculada (security-unlinked). A primeira inclui saques garantidos de linhas de crédito, emissões de dívida garantida, vendas de ativos e repos. A segunda compreende a captação unsecured (novos depósitos, linhas não garantidas, títulos sem colateral).

De modo mais sintético, três fontes de liquidez podem ser identificadas: (i) venda de ativos (AS, asset sale), (ii) funding garantido via colateral e operações de repo (RP), e (iii) funding não garantido via linhas comprometidas e depósitos interbancários (USF, unsecured funding). As fontes AS e RP geram BSL security-linked, por contração ou neutralidade no balanço. A fonte USF gera liquidez security-unlinked, por expansão do balanço.

O arcabouço regulatório do LCR (BCBS, 2013) operacionaliza parte desses conceitos ao definir os ativos líquidos de alta qualidade (HQLA) em três níveis: Nível 1, composto por caixa, reservas no banco central e títulos soberanos com 0% de haircut; Nível 2A, incluindo títulos de agências e covered bonds com haircut de 15% e limite de 40% do buffer; e Nível 2B, com títulos corporativos e ações elegíveis, sujeitos a haircut de 25% a 50% e limitados a 15% do buffer. Esses níveis refletem diretamente a hierarquia de BSL: quanto mais líquido e seguro o ativo, menor o haircut e maior sua contribuição para a LGC. Choudhry (2012) oferece uma perspectiva de praticante sobre a construção de buffers de ativos líquidos, o uso de funding secured versus unsecured e o papel das facilidades do banco central como fonte de liquidez de last resort.

Cabe, contudo, uma ressalva sobre a confiabilidade das fontes em cenários de estresse. Acharya, Shin e Yorulmazer (2011) demonstram que o risco sistêmico de liquidez se materializa quando múltiplos bancos enfrentam estresse simultaneamente: os compradores potenciais de ativos e os provedores de funding unsecured estão, eles próprios, sob pressão, de modo que as fontes falham coletivamente. Acharya e Viswanathan (2011) formalizam o feedback loop entre risco de crédito e risco de liquidez: perdas em ativos reduzem o valor do colateral, provocando vendas forçadas e retirada de funding. Essas dinâmicas reforçam a necessidade de calibrar os buffers de liquidez considerando correlações de estresse entre fontes.

Conclusão

O arcabouço conceitual apresentado neste artigo fornece as fundações sobre as quais se constroem as ferramentas operacionais de um Departamento de Tesouraria. A taxonomia bidimensional dos fluxos de caixa permite mapear, para cada produto do balanço, a natureza e a fonte de incerteza. O conceito de opções de liquidez exige que o banco reconheça os direitos embutidos nos produtos que origina e modele o comportamento de exercício dos clientes. As três definições de risco de liquidez orientam a mensuração em duas dimensões complementares: a quantidade de funding disponível e o custo desse funding. A distinção entre causas e fontes organiza a análise entre o que gera o risco e o que permite gerenciá-lo, convergindo no conceito de LGC e suas classificações (BSL, AS, RP, USF).

Uma implicação prática se destaca: qualquer framework de gestão de liquidez depende, em última análise, de modelos de taxa de juros (para projetar fluxos indexados e precificar colateral), modelos de crédito (para estimar perdas por inadimplência e ajustar haircuts) e modelos comportamentais (para projetar pré-pagamentos, saques de depósitos e utilização de linhas de crédito). A qualidade da gestão de liquidez está, portanto, indissociavelmente ligada à sofisticação e à calibração desses modelos. Do ponto de vista da rentabilidade, o elo entre esse arcabouço e a operação do banco se materializa no Funds Transfer Pricing (FTP): sem uma mensuração adequada do custo de liquidez por produto e por prazo, o FTP transmite sinais distorcidos às áreas de negócio, comprometendo tanto a precificação quanto a alocação de capital.

Referências

ACHARYA, V.; ALMEIDA, H.; CAMPELLO, M. Aggregate Risk and the Choice between Cash and Lines of Credit. Journal of Finance, v. 68, n. 5, p. 2059-2116, 2013.

ACHARYA, V.; SHIN, H.; YORULMAZER, T. Crisis Resolution and Bank Liquidity. Review of Financial Studies, v. 24, n. 6, p. 2166-2205, 2011.

ACHARYA, V.; VISWANATHAN, S. Leverage, Moral Hazard, and Liquidity. Journal of Finance, v. 66, n. 1, p. 99-138, 2011.

BANK FOR INTERNATIONAL SETTLEMENTS. Principles for Sound Liquidity Risk Management and Supervision. Basel: BCBS, 2008 (BCBS 144).

BANK FOR INTERNATIONAL SETTLEMENTS. Basel III: The Liquidity Coverage Ratio and Liquidity Risk Monitoring Tools. Basel: BCBS, 2013 (BCBS 238).

BANK FOR INTERNATIONAL SETTLEMENTS. Basel III: The Net Stable Funding Ratio. Basel: BCBS, 2014 (BCBS 295).

BESSIS, J. Risk Management in Banking. 4. ed. Chichester: Wiley, 2015.

BRUNNERMEIER, M.; PEDERSEN, L. Market Liquidity and Funding Liquidity. Review of Financial Studies, v. 22, n. 6, p. 2201-2238, 2009.

CASTAGNA, A.; FEDE, F. Measuring and Managing Liquidity Risk. Chichester: Wiley, 2013.

CHOUDHRY, M. The Principles of Banking. Chichester: Wiley, 2012.

DREHMANN, M.; NIKOLAOU, K. Funding Liquidity Risk: Definition and Measurement. Journal of Banking & Finance, v. 37, n. 7, p. 2173-2182, 2013.

HULL, J.; WHITE, A. The FVA Debate. Risk Magazine, 2012.

JARROW, R.; VAN DEVENTER, D. The Arbitrage-Free Valuation and Hedging of Demand Deposits and Credit Card Loans. Journal of Banking & Finance, v. 22, n. 3, p. 249-272, 1998.

KASHYAP, A.; RAJAN, R.; STEIN, J. Banks as Liquidity Providers: An Explanation for the Coexistence of Lending and Deposit-Taking. Journal of Finance, v. 57, n. 1, p. 33-73, 2002.

MATZ, L.; NEU, P. Liquidity Risk Measurement and Management: A Practitioner’s Guide to Global Best Practices. Singapore: Wiley, 2007.

PITERBARG, V. Funding Beyond Discounting: Collateral Agreements and Derivatives Pricing. Risk Magazine, v. 23, n. 2, p. 97-102, 2010.

SCHWARTZ, E.; TOROUS, W. Prepayment and the Valuation of Mortgage-Backed Securities. Journal of Finance, v. 44, n. 2, p. 375-392, 1989.

SUFI, A. Bank Lines of Credit in Corporate Finance: An Empirical Analysis. Review of Financial Studies, v. 22, n. 3, p. 1057-1088, 2009.