Scraping de dados do Tesouro Direto com Julia: guia passo a passo

Como automatizar a coleta e análise de dados do Tesouro Direto com Julia

Acompanhar dados históricos de títulos públicos, como os do Tesouro Direto, é interessante para realizar estudos financeiros, avaliar tendências de mercado e tomar decisões de investimento mais embasadas. Contudo, acessar esses dados diretamente em formatos prontos para análise nem sempre é simples.

Neste post, vamos criar um projeto utilizando Julia, uma linguagem de alto desempenho e bastante adequada para análise de dados. Vamos mostrar como configurar o ambiente, baixar os dados e organizá-los em DataFrames, uma estrutura que facilita a manipulação e exploração.

Preparando o ambiente Julia

Antes de começar, precisamos configurar o ambiente de trabalho e instalar os pacotes necessários.

Passo 1: Instalando o Julia

Faça o download do Julia no site oficial (julialang.org) e siga as instruções de instalação para o seu sistema operacional.

Passo 2: Configurando um ambiente de projeto

No terminal do Julia (REPL), crie um ambiente específico para este projeto. Isso mantém as dependências organizadas.

Passo 3: Instalando as dependências

Instale os pacotes necessários para o projeto:

Agora, o ambiente está pronto para receber o código!

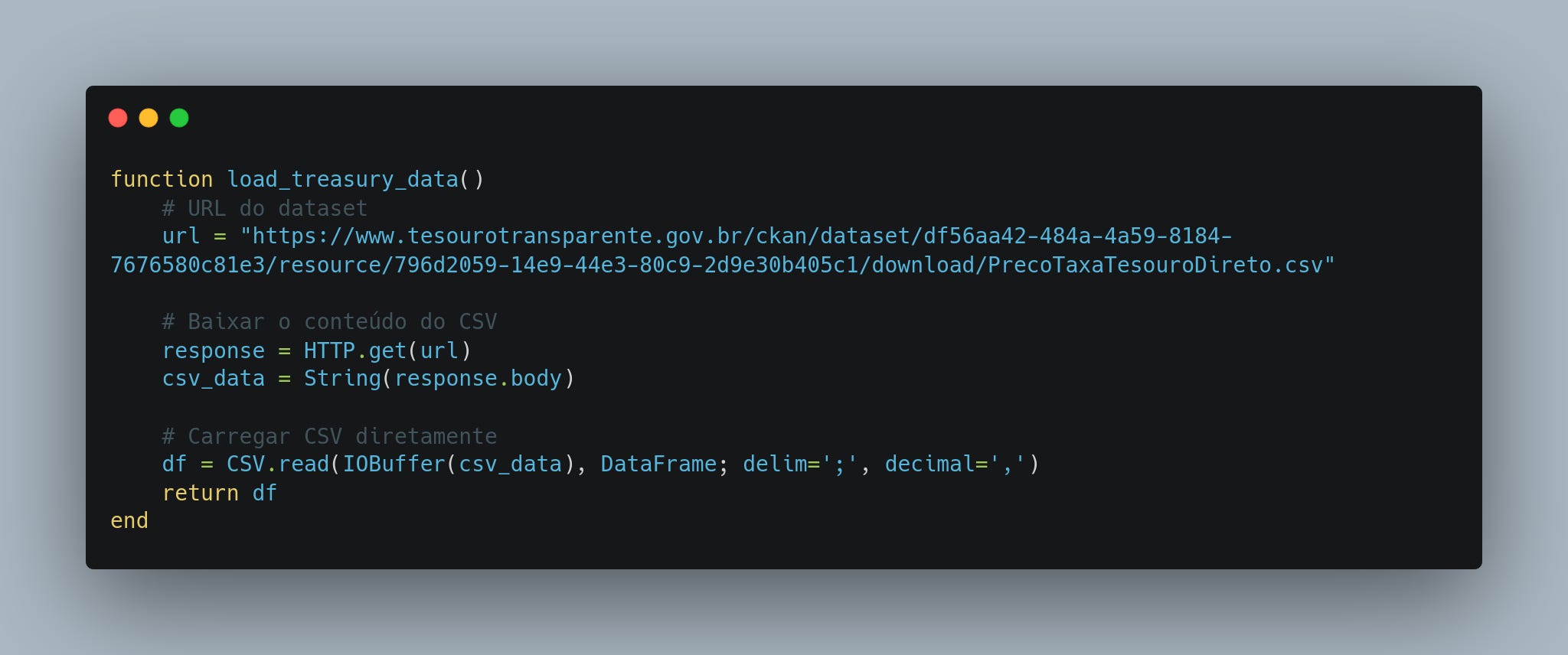

1. Baixando dados do Tesouro Direto

A função load_treasury_data baixa um arquivo CSV que contém informações detalhadas sobre os preços e taxas dos títulos do Tesouro Direto. Este arquivo é disponibilizado publicamente no site do Tesouro e atualizado regularmente. O script completo desse artigo está aqui → scraping_tesouro.jl.

Como funciona?

Fazemos uma requisição HTTP para obter o arquivo CSV.

Os dados são lidos diretamente na memória e convertidos para um DataFrame, uma estrutura que organiza as informações em formato de tabela.

Utilidade

Esse conjunto de dados é uma base importante para:

Estudar o histórico de preços e taxas dos títulos públicos.

Entender a dinâmica entre diferentes tipos de títulos ao longo do tempo.

Fazer comparações ou projeções financeiras.

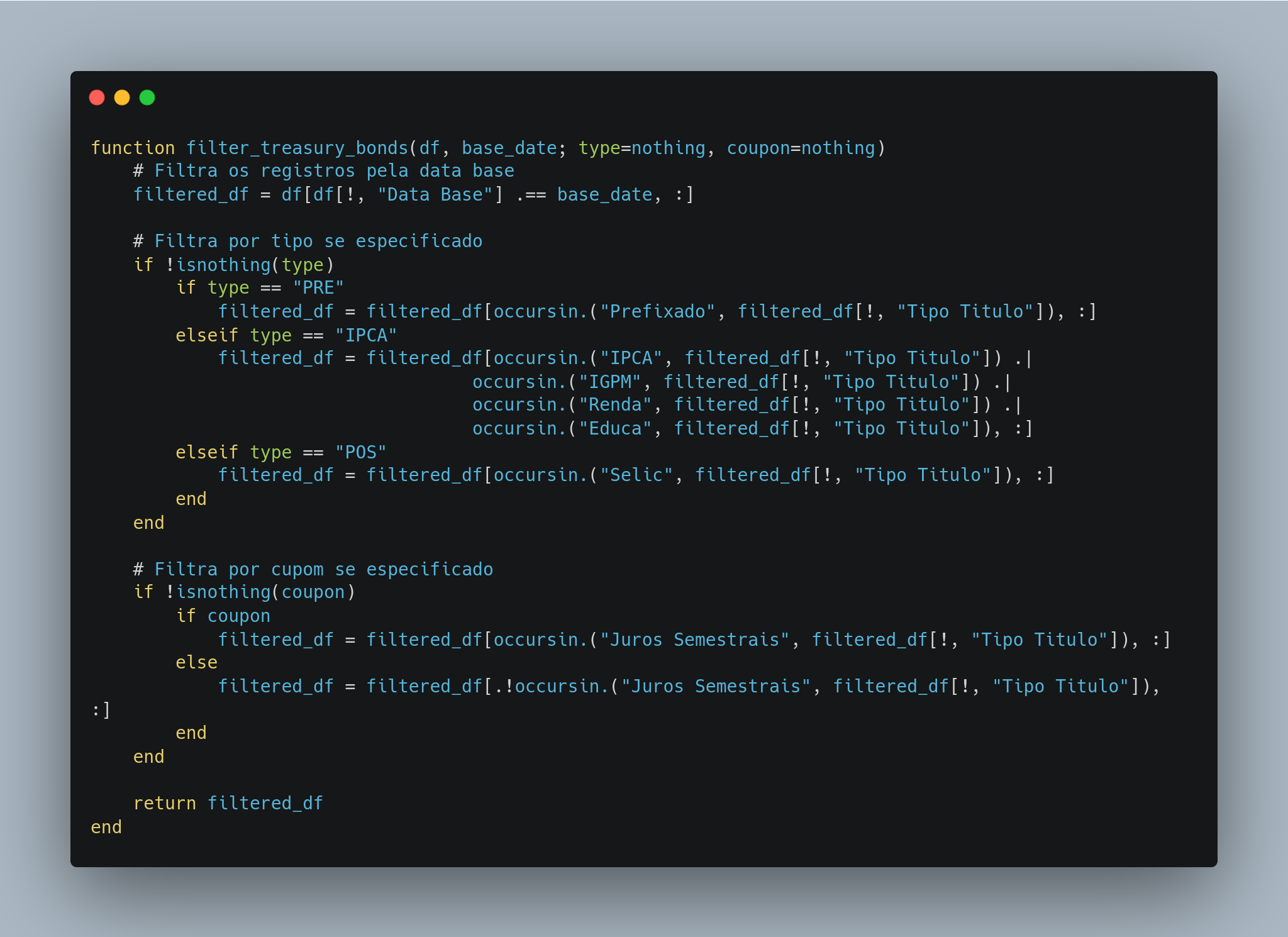

2. Filtrando os dados

Nem sempre você precisa de todo o dataset. A função filter_treasury_bonds permite filtrar os dados com base em critérios específicos, como o tipo de título, a presença de juros semestrais ou uma data base.

Como funciona?

Filtro por tipo de título: Títulos prefixados, atrelados à inflação (IPCA) ou pós-fixados (Selic).

Filtro por juros semestrais: Incluir ou excluir títulos com pagamento periódico de juros.

Filtro por data: Seleciona registros de uma data específica.

Utilidade

Com essa função, é possível:

Focar nos títulos de maior interesse (por exemplo, prefixados), podendo analisar uma data específica.

Analisar títulos com cupons semestrais e comparar seus pagamentos com outros investimentos.

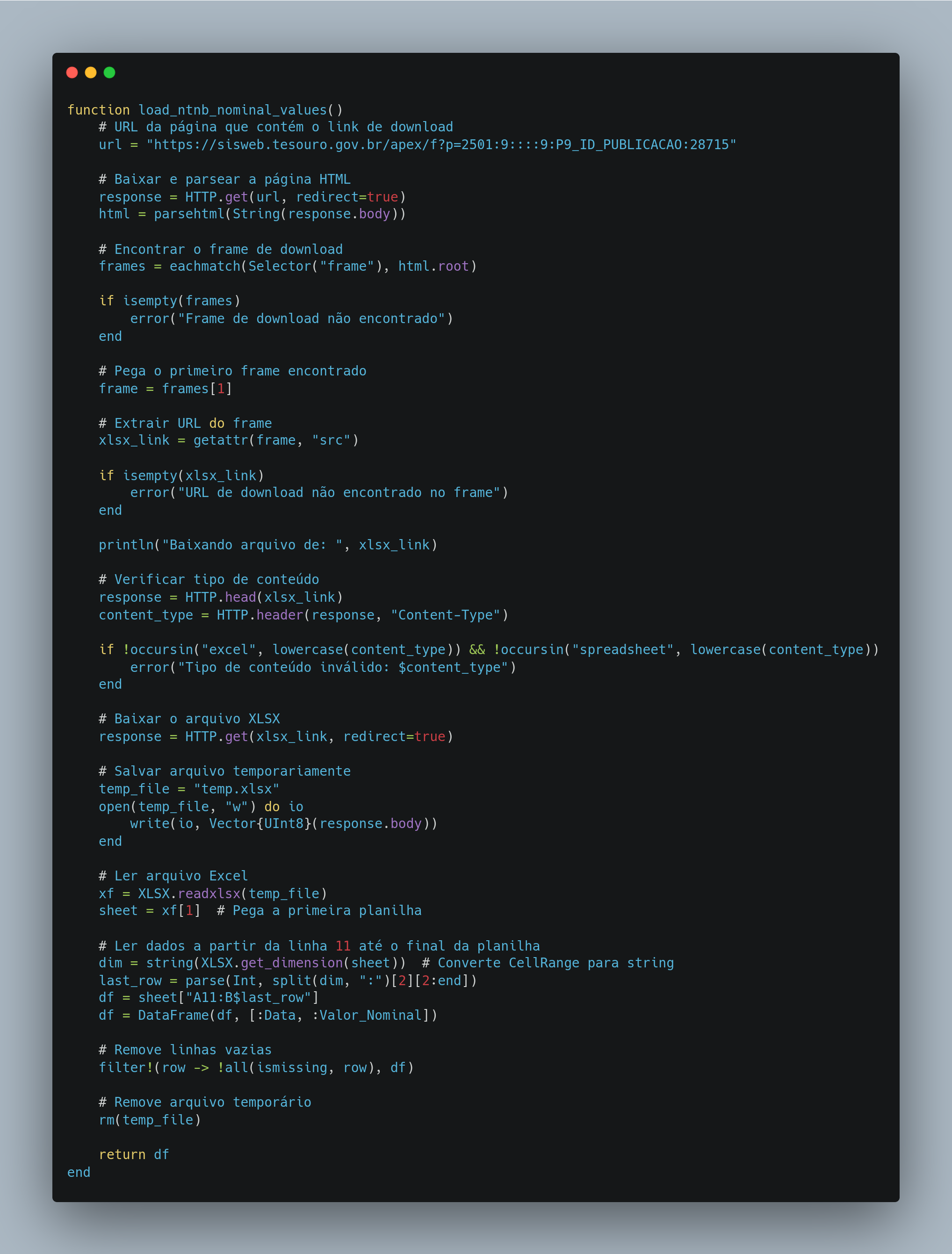

3. Baixando os valores nominais das NTN-Bs

Essa função faz o scraping de uma página HTML para obter um arquivo Excel que contém os valores nominais das NTN-Bs. Este dado é essencial para calcular rentabilidades históricas de títulos corrigidos pelo IPCA.

Exige algum esforço saber qual página acessar para você achar os seus dados de interesse. Em algum caso, como este, o link pode ser gerado dinamicamente, ou ser alterado sem aviso prévio. O uso de certas bibliotecas como explicadas a seguir, mitigam um pouco esse problema.

Gumbo e Cascadia são bibliotecas em Julia usadas para scraping de páginas web. Gumbo processa o HTML bruto de uma página, transformando-o em uma estrutura DOM (Document Object Model), que organiza os elementos HTML em uma hierarquia navegável. Cascadia complementa o Gumbo, permitindo buscar elementos específicos no DOM utilizando seletores CSS, como .classe, #id ou tags como <frame> e <a>. Juntas, essas ferramentas tornam o scraping mais eficiente e estruturado, facilitando a extração de informações mesmo em páginas com HTML complexo ou dados aninhados em elementos específicos.

Como funciona?

Baixamos a página HTML usando

HTTP.get.Usamos as bibliotecas

GumboeCascadiapara encontrar o link do arquivo Excel.Fazemos o download do Excel, processamos as informações relevantes e retornamos um DataFrame organizado.

Utilidade

Esses valores são fundamentais para:

Estimar quanto foi pago de cupom em determinada época, uma vez que os cupons desses títulos são baseados nesses valores.

Estudar a evolução histórica do valor nominal das NTN-Bs.

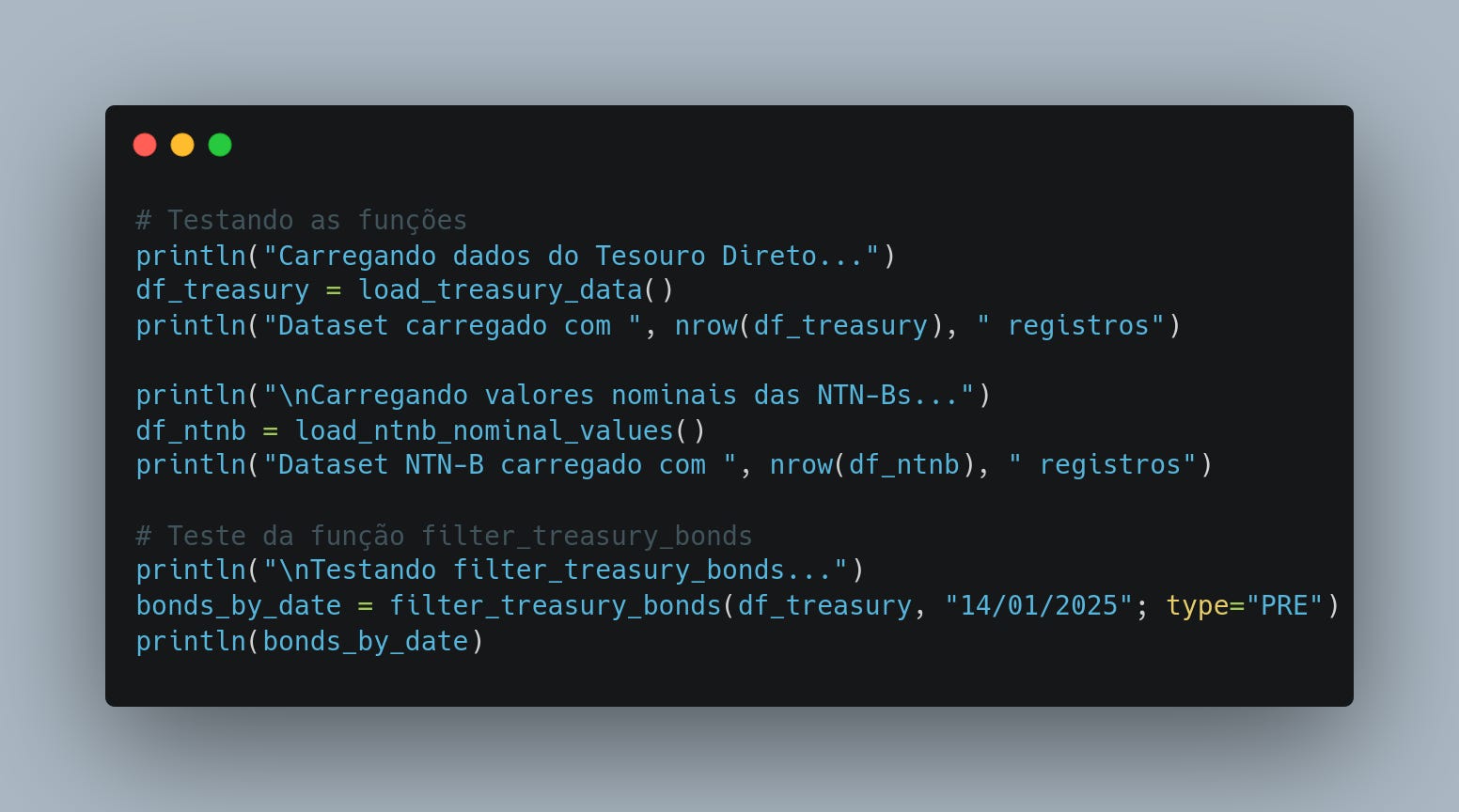

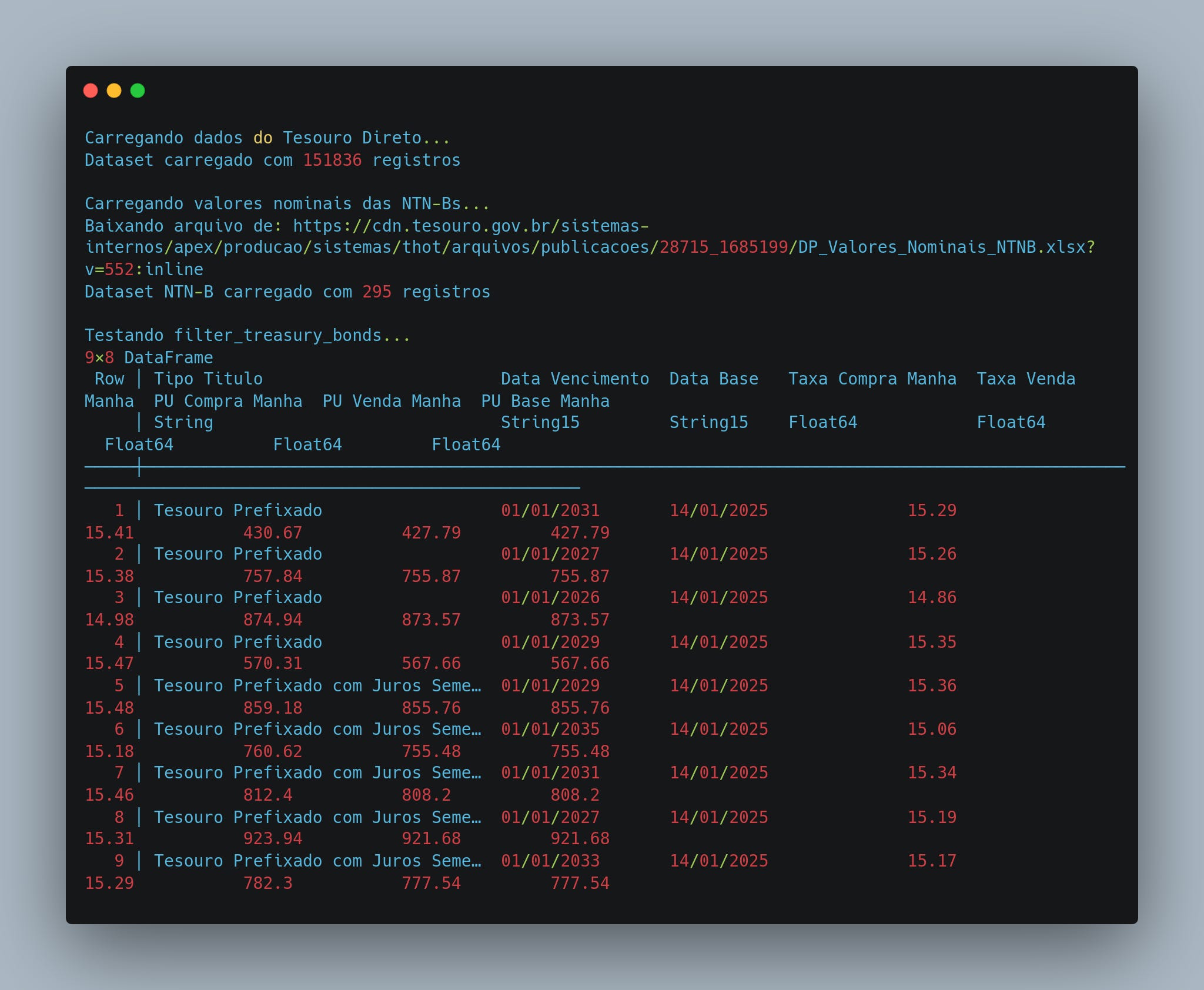

Testando o código

Por fim, integramos as funções para verificar se os dados foram carregados corretamente.

Os resultados obtidos:

Até a próxima!