Teoria moderna de portfolio de Markowitz: uma relíquia educacional?

Da teoria à prática: os desafios e avanços na gestão de portfólios modernos.

A Modern Portfolio Theory (MPT), proposta por Harry Markowitz em 1952, marcou uma revolução no pensamento financeiro. Com ela, os investidores passaram a buscar um equilíbrio entre risco e retorno, baseados na diversificação eficiente. No entanto, mais de sete décadas depois, os mercados financeiros evoluíram e trouxeram desafios que tornam a MPT, no mínimo, insuficiente para muitas aplicações práticas. Então, onde a MPT ainda faz sentido? E onde ela já perdeu a vez?

Vamos explorar os problemas fundamentais da MPT, por que ela ainda é ensinada (e usada) e como o mercado resolveu seguir em frente com abordagens mais modernas e realistas.

O que é a MPT e como ela funciona?

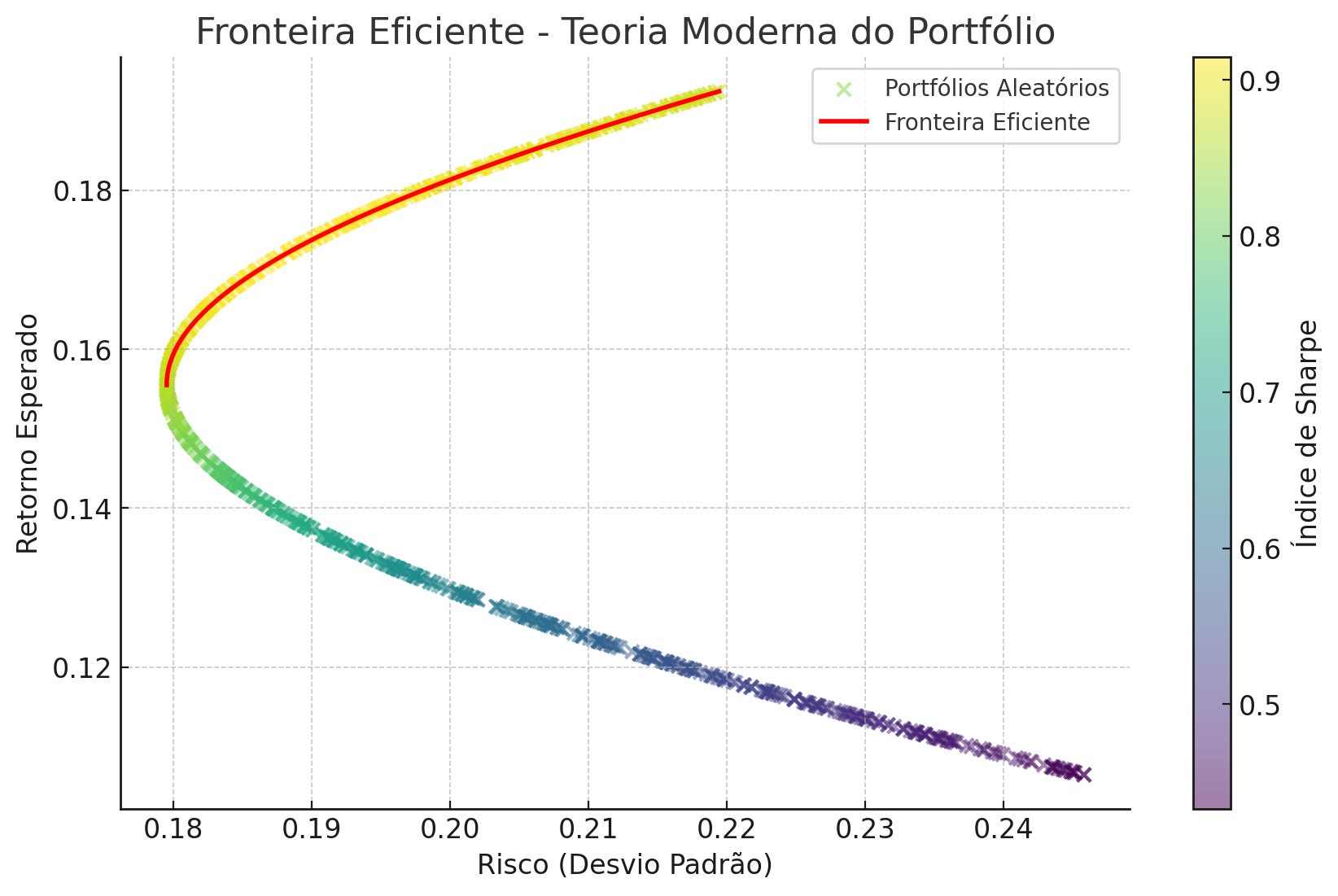

No coração da MPT estão dois conceitos básicos: retornos esperados e variância. Retornos esperados representam o quanto você espera ganhar, e a variância mede o risco, ou seja, o quanto os retornos podem se desviar dessa média. A MPT sugere que, ao combinar ativos que não estão perfeitamente correlacionados, é possível criar portfólios que maximizem os retornos para um dado nível de risco – a famosa fronteira eficiente.

Imagine um gráfico onde o eixo X representa o risco e o eixo Y, o retorno. A fronteira eficiente é a linha que conecta os portfólios "perfeitos": aqueles que oferecem o maior retorno para cada nível de risco. Parece perfeito no papel, certo? Mas na prática...

A realidade é que a otimização de média-variância abordada pela MPT não reflete o que as pessoas realmente desejam alcançar. Curiosamente, Markowitz já havia reconhecido isso, defendendo que o foco deveria ser nas perdas, algo que era praticamente inviável com a tecnologia disponível na época. Ainda mais intrigante, em uma entrevista, Harry Markowitz revelou que não utilizava a abordagem de média-variância para gerir seu próprio portfólio, preferindo a heurística de 1/N.

Por que ainda ensinar (e usar) a MPT?

Apesar das suas limitações – que veremos em detalhes a seguir –, a MPT ainda tem relevância. Não porque seja uma solução mágica para portfólios modernos, mas porque:

Educação: A MPT é a porta de entrada para entender conceitos-chave como diversificação, relação risco-retorno e eficiência de portfólios. É o primeiro capítulo de qualquer manual de finanças.

Simplificação inicial: Se você quer começar a entender como seu portfólio funciona ou precisa de uma métrica rápida para ver como ativos interagem, a MPT é um bom ponto de partida.

Base teórica para modelos modernos: Muitos dos avanços em otimização de portfólios derivam diretamente da estrutura da MPT. Não dá para construir o prédio sem antes conhecer os fundamentos. Por exemplo, a MPT também inspira a aplicação de técnicas mais avançadas, como a otimização combinatória, que resolve problemas envolvendo restrições práticas, como limites de alocação e escolhas binárias (exemplo: incluir ou excluir um ativo). Isso amplia a aplicabilidade da teoria em cenários reais.

Mas aqui vai o ponto crítico: usar a MPT pura para tomar decisões reais de investimento é como usar um mapa desatualizado para navegar em estradas modernas – útil para se localizar, mas insuficiente para lidar com novos caminhos e condições.

Problemas da MPT: O que não funciona mais?

Suposições estatísticas rígidas

A MPT assume que os retornos seguem uma distribuição normal e que a variância captura todo o risco. Mas sabemos que o mercado financeiro não joga limpo. Retornos têm caudas grossas, ou seja, eventos extremos (como crises) são mais comuns do que a normalidade sugere (Michaud, 1989). Além disso, usar variância para medir risco desconsidera a diferença entre perdas grandes e pequenas, o que nem sempre é aceitável para investidores.Sensibilidade a estimativas erradas

Para funcionar, a MPT depende de previsões precisas de retornos esperados e covariâncias. Mas quem realmente consegue prever o futuro? Pequenos erros nessas estimativas podem gerar portfólios que parecem ótimos no papel, mas falham miseravelmente na prática (Black & Litterman, 1992).Alta dimensionalidade

Se você tem muitos ativos e poucos dados históricos, a estimativa da matriz de covariância vira um pesadelo. Modelos se tornam instáveis e produzem portfólios bizarros, com alocações desbalanceadas (Ledoit & Wolf, 2004).Desconsideração de restrições práticas

A MPT não leva em conta custos de transação, limites de alocação ou impacto tributário. Em um mundo real cheio de fricções, isso é um grande problema (Cornuéjols et al., 2018). A otimização combinatória pode resolver essas lacunas ao modelar diretamente esses fatores nas restrições do problema.Estática em um mundo dinâmico

A MPT assume que os retornos e covariâncias são constantes. Mas os mercados mudam o tempo todo: crises, mudanças políticas e choques econômicos fazem com que a realidade seja bem diferente do que o modelo pressupõe (Ben-Tal et al., 2009).

Soluções modernas: como a academia superou a MPT?

Otimização robusta

Modelos robustos assumem que há incerteza nas estimativas e criam soluções que funcionam mesmo nos piores cenários (Ben-Tal et al., 2009).Modelos Black-Litterman (BL)

Combina informações de mercado com opiniões subjetivas de gestores, gerando resultados mais estáveis do que a MPT pura (Black & Litterman, 1992).Shrinkage para covariâncias

Técnicas como shrinkage suavizam a matriz de covariância, tornando as estimativas mais robustas em amostras pequenas (Ledoit & Wolf, 2004).Machine learning

Algoritmos podem detectar relações não lineares entre ativos e simular cenários, mas exigem muitos dados e cuidado com overfitting (Heaton et al., 2017).Modelos multiperíodo

Em vez de otimizar para um único intervalo, eles consideram decisões intertemporais e impactos futuros (Dempster et al., 2003).Otimização combinatória

Ao incluir variáveis discretas e restrições práticas no modelo, a otimização combinatória é fundamental para problemas complexos, como alocações com limites mínimos, seleção de ativos em grandes universos ou questões regulatórias.

O que os gestores fazem hoje?

Na prática, a gestão de portfólios vai além das fórmulas clássicas e das premissas rígidas da MPT. Muitos profissionais utilizam:

Gestão por fatores: Estruturação de carteiras com exposição a fatores de risco como valor, momento e tamanho.

Estratégias quantitativas e machine learning: Algoritmos que analisam grandes volumes de dados (às vezes, dados alternativos) para encontrar correlações e oportunidades.

Otimização combinatória em alocações dinâmicas: Modelos que consideram custos de transação, limites de concentração e outras restrições práticas.

Risk Parity e otimização de risco: Alocação que busca equilibrar contribuições de risco entre diferentes classes de ativos.

Uso de derivativos para hedge: Proteção contra movimentos adversos do mercado, principalmente em momentos de alta volatilidade.

Abordagem “core-satellite”: Combinação de um “núcleo” passivo (índices ou ETFs) com satélites de seleção ativa, conciliando custo e possibilidade de gerar alfa.

ESG e alternativos: Consideração de critérios ambientais, sociais e de governança, além de ativos não listados (private equity, venture capital, infraestrutura).

Essas práticas, muitas vezes combinadas, revelam uma gestão mais dinâmica, sensível a dados e condicionada a fatores de mercado em constante mudança. Em suma, se a MPT fornece o mapa básico, a realidade atual exige um “GPS” cheio de atualizações, capaz de responder a cenários imprevistos.

Conclusão: onde a MPT ainda se encaixa?

A MPT deve ser vista como um alicerce histórico e uma ferramenta educacional. Para iniciantes, ela é essencial para aprender o básico. Para gestores modernos, no entanto, a MPT pura é insuficiente. O futuro da gestão de portfólios está em modelos robustos, abordagens dinâmicas e tecnologias avançadas como machine learning e otimização combinatória. Se a MPT é um mapa desatualizado, as novas técnicas são o GPS que o mercado precisa para navegar no ambiente financeiro atual. A conclusão de fato é: você precisa estudar mais se quiser trabalhar com gestão de portfólios.

Referências

Ben-Tal, A., El Ghaoui, L., & Nemirovski, A. (2009). Robust Optimization. Princeton University Press.

Black, F., & Litterman, R. (1992). Global portfolio optimization. Financial Analysts Journal, 48(5), 28-43.

Cornuéjols, G., Peña, J., & Tütüncü, R. (2018). Optimization Methods in Finance. Cambridge University Press.

Heaton, J. B., Polson, N. G., & Witte, J. H. (2017). Deep learning in finance. Annual Review of Financial Economics, 9, 145-165.

Ledoit, O., & Wolf, M. (2004). A well-conditioned estimator for large-dimensional covariance matrices. Journal of Multivariate Analysis, 88(2), 365-411.

Michaud, R. O. (1989). The Markowitz optimization enigma: Is "optimized" optimal? Financial Analysts Journal, 45(1), 31-42.

Dempster, M. A. H., Medova, E. A., & Tang, Q. (2003). Stochastic dynamic portfolio management with transaction costs. Quantitative Finance, 3(3), 215-231.