Uma análise abrangente do fator low volatility (parte 2)

Fator low vol: eficiência long-only, tropeços long-short e as lições do período 2010–2025. O que pode ser melhorado?

Enquanto as evidências acadêmicas históricas apoiam o fator low vol, implementar essa estratégia no mundo real requer cuidados. Existem diferentes abordagens de construção de portfólio, e questões como frequência de rebalanceamento, custos de transação e concentrações setoriais precisam ser gerenciadas para que a teoria se traduza em resultados efetivos.

Um teste com ranking simples e dados recentes

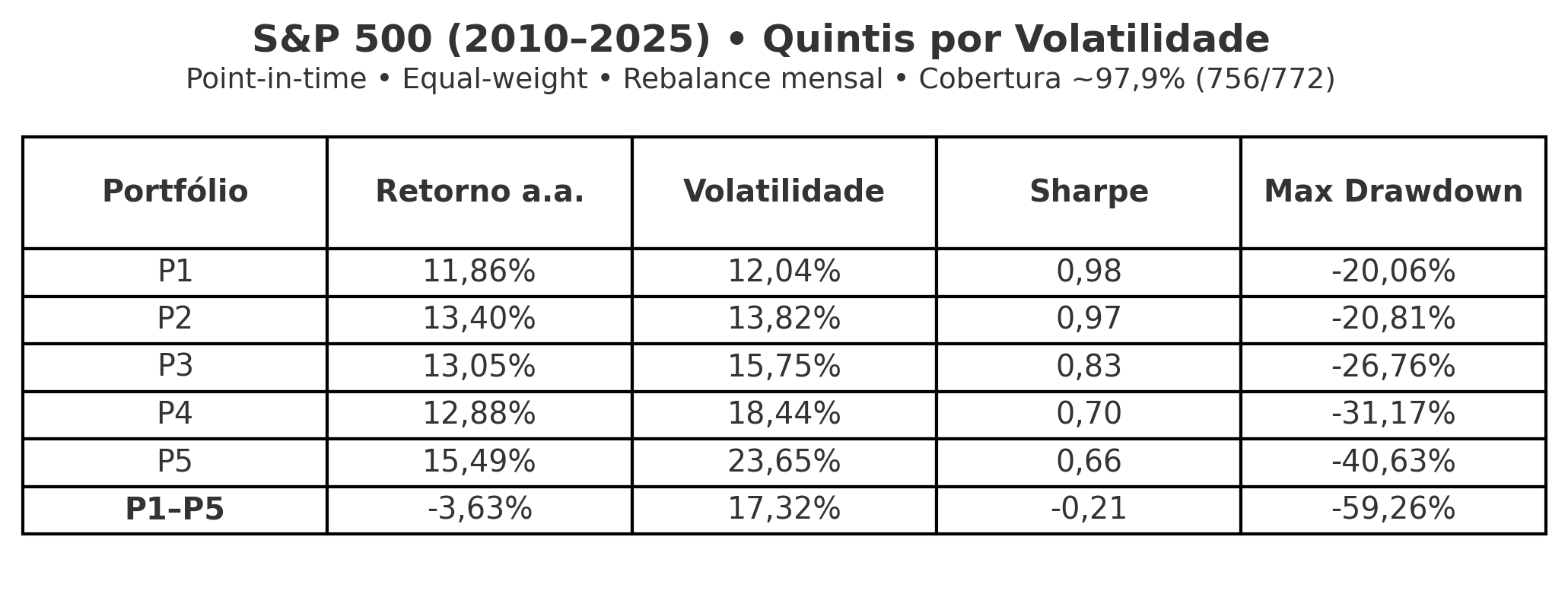

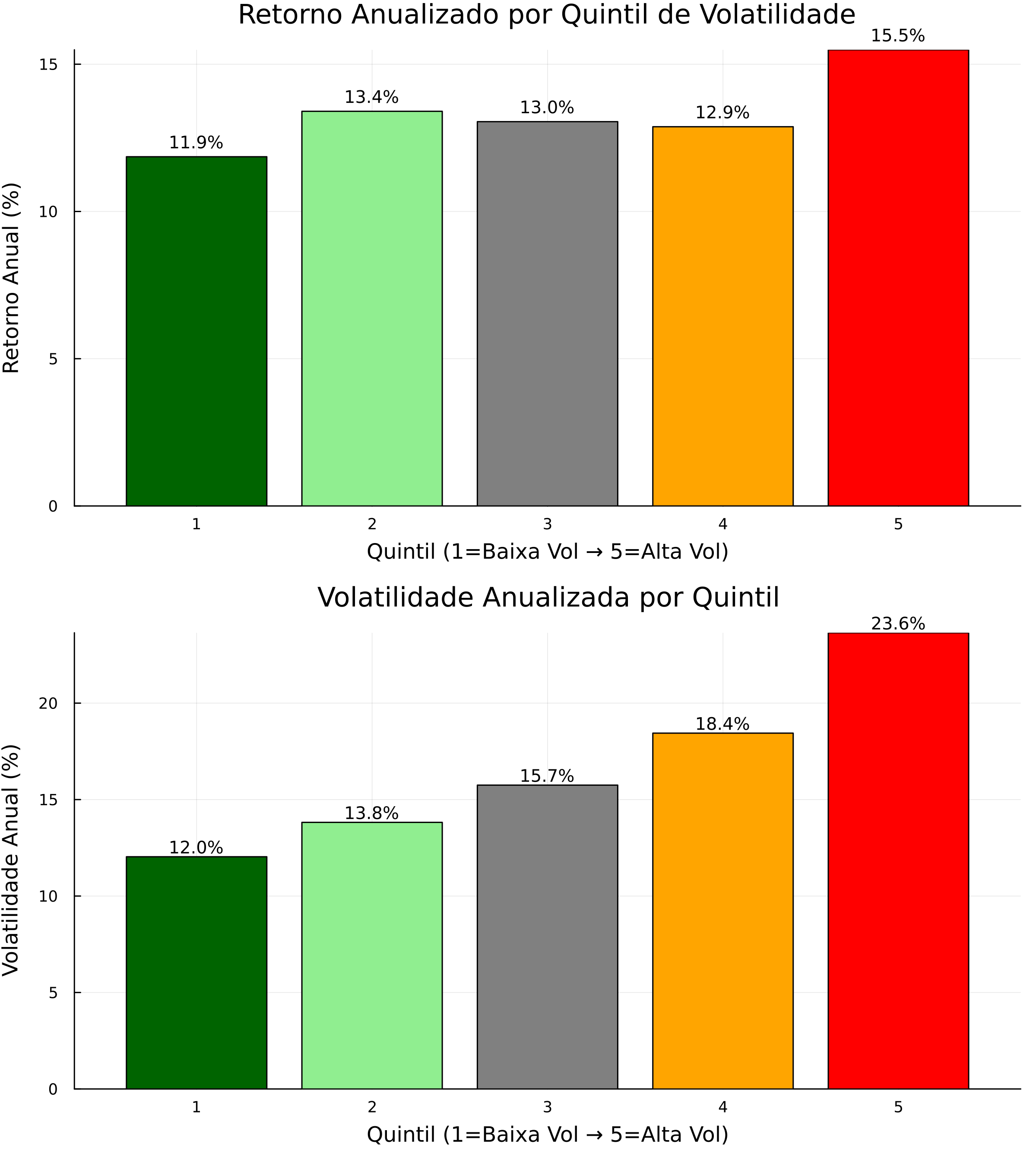

Investigamos a anomalia de baixa volatilidade no S&P 500 entre 2010 e 2025 com uma montagem point-in-time, evitando viés de sobrevivência. A cada mês, as ações foram ranqueadas pela volatilidade histórica de 12 meses, formamos carteiras por quintis (de P1, mais defensiva, a P5, mais arriscada), em pesos iguais e com rebalanceamento mensal. A base veio do Stooq com complemento da API do Tiingo, garantindo cobertura ampla do universo do índice. O código utilizado está em PQ Novy-Marx. Os resultados obtidos estão na tabela a seguir.

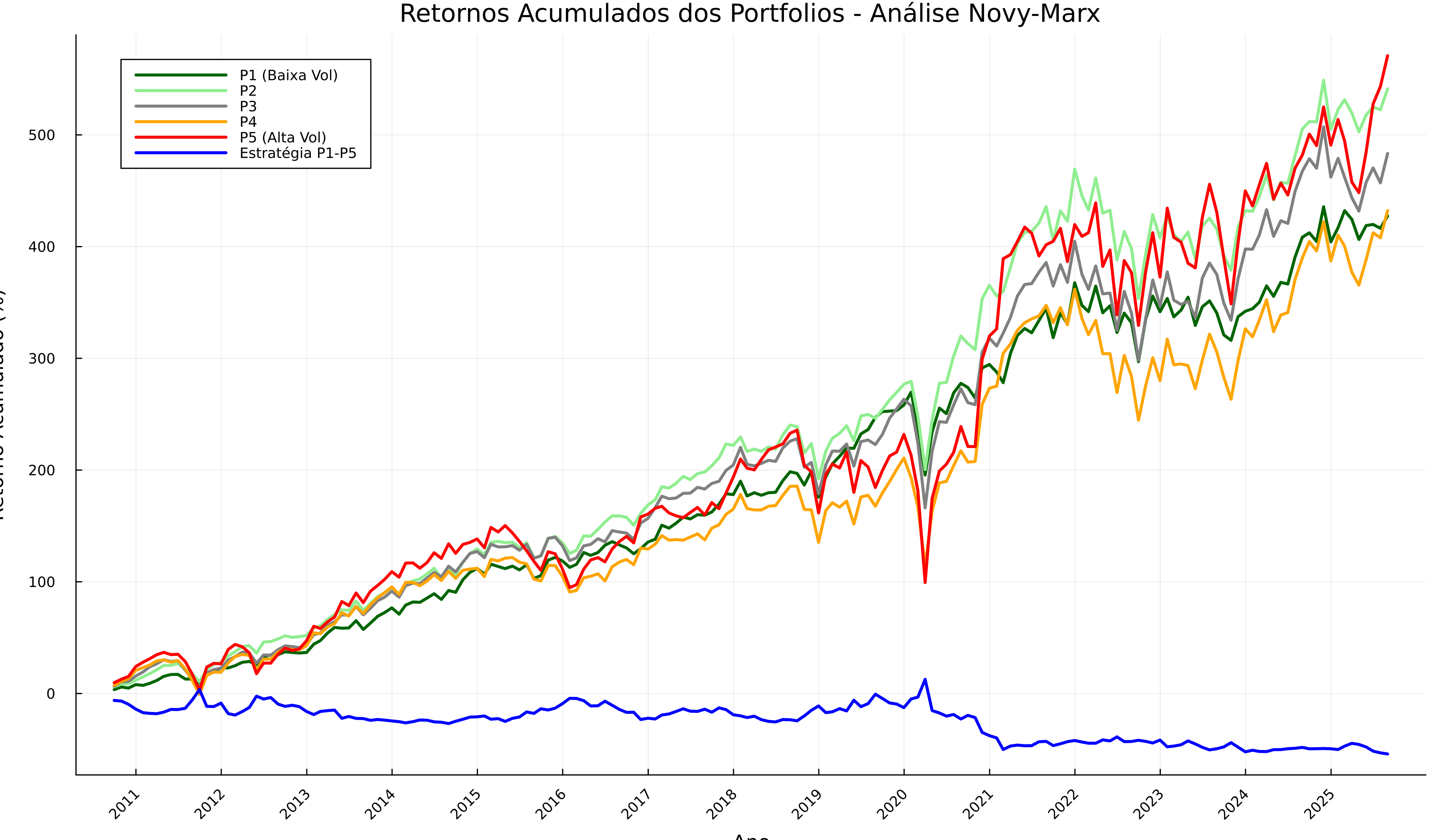

Os resultados long-only mostram que a anomalia aparece sobretudo em eficiência. A carteira de menor volatilidade preserva capital melhor em crises e converte risco em retorno de modo mais consistente: o Sharpe de P1 gira em torno de 1, enquanto o de P5 fica claramente abaixo (≈0,65). Essa diferença se reflete também no risco extremo: o pior mergulho de P1 é da ordem de um quinto do capital, ao passo que P5 chega a dobrar essa perda. Em termos absolutos, P5 cresce mais em fases eufóricas, mas o faz “gastando” muito risco; nos quintis intermediários, o desempenho é próximo entre si, com leve destaque para P2. A tabela abaixo mostra comparação visual dos resultados dos portfolios e a evolução dos retornos acumulados.

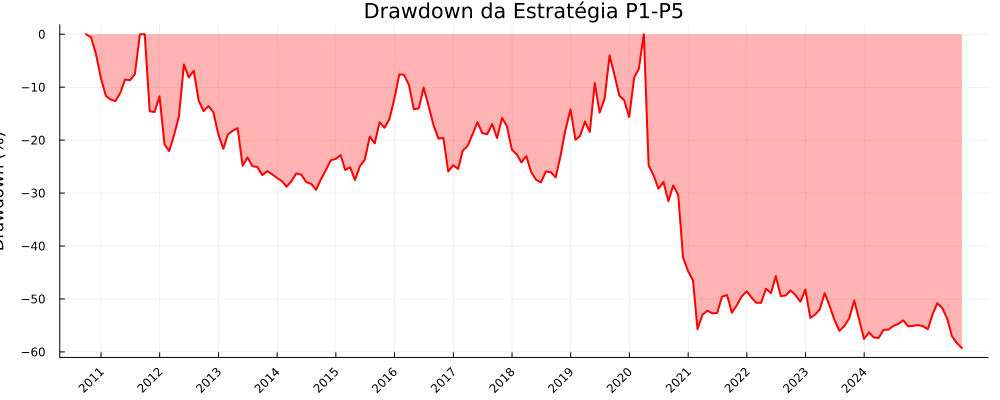

A exploração direcional da anomalia, que corresponde a comprar baixa vol e vender alta vol, não funcionou no agregado. O fator foi neutro até meados da década passada e degringolou depois, terminando o período com retorno anual negativo (≈-3,6% a.a.). O ponto de inflexão foi a pandemia: o tombo de março de 2020 inicialmente ajudou quem estava vendido em alta volatilidade, mas a recuperação explosiva imediatamente seguinte inverteu o sinal. Em abril, o quintil mais arriscado saltou mais de um terço no mês, enquanto o quintil defensivo avançou bem menos da metade disso, impondo ao fator uma perda mensal próxima de 25 pontos percentuais e um drawdown histórico (≈-59%) difícil de recuperar nos anos seguintes. Abaixo, a figura expressa o drawdown da estratégia P1-P5.

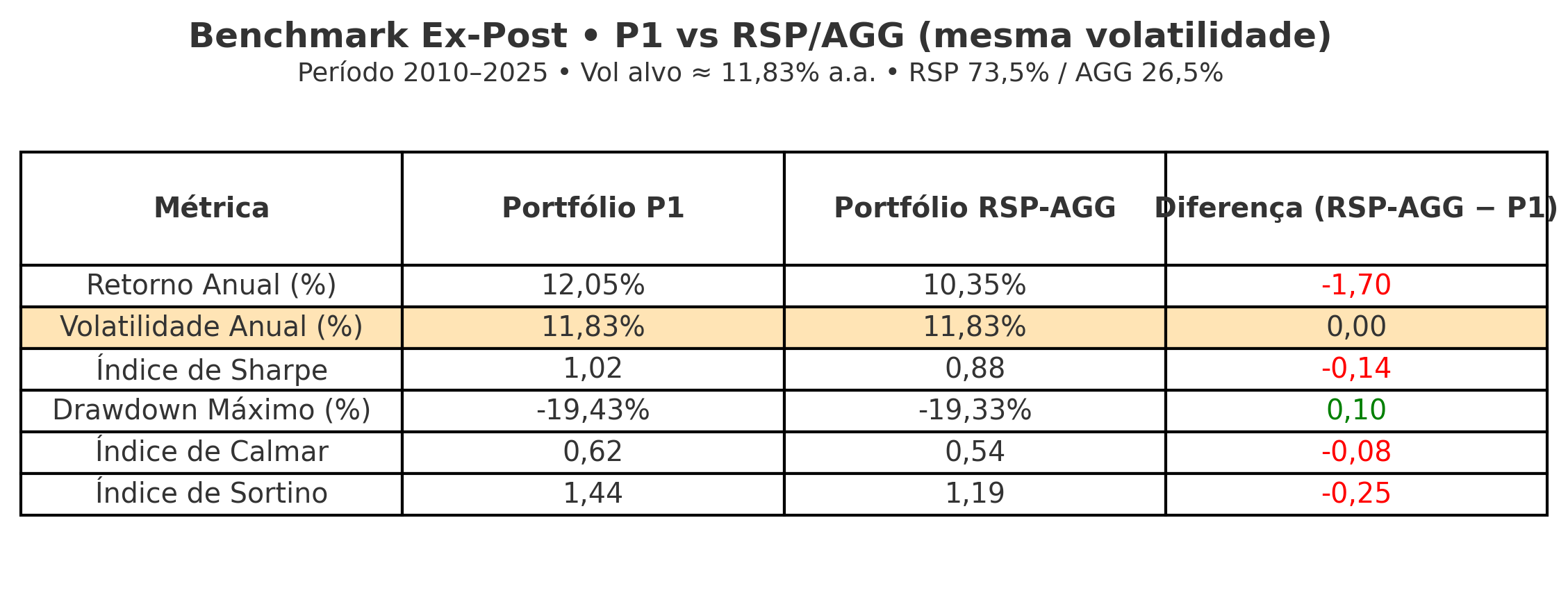

Para julgar a atratividade prática da postura defensiva, comparamos P1 a um mix simples de ETFs calibrado para ter mesma volatilidade da carteira P1. Foram utilizados os ETFs RSP(Invesco S&P 500 Eql Wght ETF) e AGG (iShares Core US Aggregate Bond ETF). Em análise ex-post, o mix fixo que obteve mesma volatilidade da carteira P1 no período (11,83% ao ano) foi composto de 73,5% de RSP e 26,5% de AGG.

Observou-se que a carteira passiva com ETFs cumpriu seu papel, mas P1 superou tal carteira no período: entregou relação risco-retorno melhor e fecha o período com cerca de 1,7 ponto percentual a mais ao ano, mantendo um comportamento de queda máxima semelhante. Intuitivamente, a seleção de ações menos voláteis capturou boa parte do prêmio de ações com menor ruído idiossincrático, enquanto a diluição via renda fixa reduziu o risco ao custo de abrir mão de retorno. Não foram considerados custos de transação, o que poderia reduzir a diferença observada.

Em síntese: como postura long-only, baixa volatilidade entregou, no período de 15 anos analisado, o que promete: defesa em estresse e boa relação risco-retorno. Já a via long–short obteve resultados ruins evidenciando que mesmo anomalias com resultados robustos de décadas podem falhar em janelas de longo prazo.

A seguir, veremos quais ideias podem melhorar a estratégia inicial considerada.

Metodologias de construção: ranking simples vs otimização

Duas metodologias principais disputam espaço em estratégias de baixa volatilidade: a seleção simples por ranking e a otimização de portfólio mínima variância. Na primeira abordagem, o investidor simplesmente classifica as ações por sua volatilidade histórica (ou beta) e seleciona as X% mais baixas, possivelmente com pesos proporcionais inversos à volatilidade. Já a otimização envolve resolver um problema de mínima variância global dado um universo de ações, respeitando restrições.

Estudos indicam que a otimização pode oferecer um desempenho um pouco superior ao método simples de ranking. Clarke, de Silva e Thorley (2006), ao introduzirem carteiras de variância mínima nos EUA, mostraram que tais carteiras alcançaram cerca de 75% da volatilidade do mercado com retornos similares ou maiores (CLARKE; DE SILVA; THORLEY, 2006). Já uma pesquisa da MSCI (2016) comparou retroativamente estratégias low vol por ranking vs. por otimização e concluiu que a otimização captura melhor os benefícios de diversificação (correlações entre ações) que o ranking simples ignora. Como resultado, o portfólio otimizado obteve um excesso de retorno anual 100-200 pontos-base superior ao portfólio formado apenas pelo ranking de volatilidade (MSCI, 2016). Em suma, embora ambas as abordagens possam confirmar a anomalia, métodos quantitativos mais sofisticados podem adicionar valor extra.

Frequência de rebalanceamento e custos de transação

Outro aspecto prático crucial é com que frequência rebalancear o portfólio low vol. A volatilidade relativa das ações muda ao longo do tempo, então ajustes periódicos são necessários para manter o perfil defensivo. Entretanto, rebalanceamentos frequentes implicam custos de transação e slippage que podem corroer os ganhos.

A maioria das pesquisas sugere que rebalanceamentos pouco frequentes tendem a funcionar melhor para low vol. Estudos internos da Vanguard indicam que um rebalanceamento anual é ótimo para muitos perfis de investidor, pois equilibra a necessidade de atualizar o portfólio com a minimização de custos (VANGUARD, 2020). Alguns trabalhos recomendam rebalancear semestralmente, o que é um compromisso razoável entre acompanhar mudanças de volatilidade e evitar giro excessivo. Além do intervalo fixo de tempo, há a opção de rebalanceamento por bandas de tolerância: por exemplo, ajustar somente quando a composição do portfólio desviar mais que 5-10% do alvo original. Esse método baseado em thresholds pode ser mais eficiente do que um calendário fixo, evitando operações desnecessárias quando as mudanças são pequenas.

Em qualquer caso, deve-se limitar o turnover. Estratégias low vol sem controles podem incorrer em turnover alto (por exemplo, se determinadas ações se tornam repentinamente voláteis e são removidas). Implementações bem-sucedidas costumam impor um cap de turnover anual, tipicamente na faixa de 10-20%, para assegurar que os custos de corretagem e impacto de mercado não superem o benefício do fator.

Estudos empíricos quantificam que rebalancear muito frequentemente (trimestral ou mensalmente) pode reduzir os retornos líquidos em ~2-3% ao ano devido a custos (quando comparado a rebalanceamentos anuais). Tal impacto facilmente engole a vantagem do fator low vol em muitos mercados. Portanto, um investidor deve buscar um equilíbrio ótimo, e a prática comum hoje entre gestores é revisar carteiras low vol semestralmente ou anualmente, salvo mudanças drásticas no mercado.

Diversificação setorial e limites de concentração

Um efeito colateral conhecido de estratégias de baixa volatilidade é a concentração setorial. Ações menos voláteis tendem a se agrupar em setores defensivos tradicionais, como Utilities (serviços públicos), Consumer Staples (bens de consumo básico) e Healthcare, enquanto setores cíclicos e de crescimento (tecnologia, energia, financeiro) costumam ter volatilidades mais altas e, portanto, ficam sub-representados.

De fato, carteiras low vol não restritas podem apresentar pesos extremos em alguns setores. Dados históricos mostraram exemplos de portfólios com 40-60% de alocação em Utilities e Consumo Básico – níveis muito superiores aos ~10-15% típicos desses setores em índices amplos (MSCI, 2023). Essa concentração pode ser problemática, pois expõe o investidor a riscos não-diversificados (por exemplo, risco regulatório afetando Utilities, ou risco de mudanças nos hábitos de consumo). Além disso, altas concentrações setoriais aumentam o tracking error em relação ao benchmark de referência, o que pode ser indesejado para alguns investidores.

A prática recomendada é introduzir restrições de concentração durante a construção do portfólio low vol. Por exemplo, muitos índices e fundos de mínima volatilidade limitam o peso setorial a, digamos, ±5% em relação ao peso daquele setor no índice amplo. Assim, se tecnologia é 20% do S&P 500, o portfólio low vol não poderia ter menos de 15% ou mais de 25% em tecnologia, independentemente da volatilidade das ações do setor. Isso força uma diversificação mais alinhada ao mercado. Outra restrição comum é limitar o peso de qualquer ação individual, frequentemente um máximo de 5% a 8% por ação, para evitar que uma única empresa domine o risco do portfólio.

Além disso, busca-se garantir um número efetivo de ações suficiente. Uma métrica utilizada é o número efetivo de posições (que considera pesos desiguais). Estratégias recomendam que o número efetivo de ações no portfólio low vol seja pelo menos 30% do número de ações do índice de origem. Por exemplo, se o universo é o S&P 500 (500 ações), o portfólio low vol deveria ter efetivamente ~150 ações diversificadas, mesmo que selecione apenas as mais estáveis. Isso impede que a estratégia se torne excessivamente concentrada a ponto de virar quase stock-picking de uns poucos papéis.

Em resumo, a implementação prática da anomalia de baixa volatilidade envolve reconciliar teoria (maximizar o fator) com realidade de mercado (custos, concentrações, limites institucionais). Os melhores resultados tendem a surgir de abordagens equilibradas: otimizações ou seleções cuidadosas que respeitam restrições de diversificação e mantêm o turnover controlado.

E você? Acha que vale à pena testar a evolução do teste realizado para os últimos 15 anos com as melhorias sugeridas pela literatura?

No próximo artigo da série, vamos explorar as críticas ao fator low volatility e como ela se relaciona com os outros fatores.

Até mais!

Referências

ANG, Andrew; HODRICK, Robert; XING, Yuhang; ZHANG, Xiaoyan. The cross-section of volatility and expected returns. The Journal of Finance, v.61, n.1, p.259-299, 2006.

ANG, Andrew; HODRICK, Robert; XING, Yuhang; ZHANG, Xiaoyan. High idiosyncratic volatility and low returns: International and further U.S. evidence. Journal of Financial Economics, v.91, n.1, p.1-23, 2009.

BAKER, Malcolm; BRADLEY, Brendan; WURGLER, Jeffrey. Benchmarks as limits to arbitrage: Understanding the low-volatility anomaly. Financial Analysts Journal, v.67, n.1, p.40-54, 2011.

BALI, Turan G.; CAKICI, Nusret; WHITELAW, Robert F. Maxing out: Stocks as lotteries and the cross-section of expected returns. Journal of Financial Economics, v.99, n.3, p.427-446, 2011.

BLITZ, David; VAN VLIET, Pim. The volatility effect: Lower risk without lower return. Journal of Portfolio Management, v.34, n.1, p.102-113, 2007.

BLITZ, David; PANG, Jun; VAN VLIET, Pim. The volatility effect in emerging markets. Emerging Markets Review, v.16, p.31-45, 2013.

CHRISTENSEN, Kim; SIGGAARD, Mathias V.; VELIYEV, Bezirgen. A machine learning approach to volatility forecasting. Journal of Financial Econometrics, v.20, n.2, p.381-404, 2022.

CLARKE, Roger; DE SILVA, Harindra; THORLEY, Steven. Minimum-variance portfolios in the U.S. equity market. The Journal of Portfolio Management, v.33, n.1, p.10-24, 2006.

CONRAD, Christian; KLEEN, Onno; LÖNN, Rasmus. Volatility forecasting for low-volatility investing. SSRN Working Paper, 2025.

FRAZZINI, Andrea; PEDERSEN, Lasse H. Betting against beta. Journal of Financial Economics, v.111, n.1, p.1-25, 2014.

HAUGEN, Robert A.; BAKER, Nardin L. The efficient market inefficiency of capitalization-weighted stock portfolios. The Journal of Portfolio Management, v.17, n.3, p.35-40, 1991.

HAUGEN, Robert A.; HEINS, A. James. On the evidence supporting the existence of risk premiums in the capital market. Journal of Financial and Quantitative Analysis, v.10, n.5, p.775-784, 1975.

KUMAR, Alok. Who gambles in the stock market? The Journal of Finance, v.64, n.4, p.1889-1933, 2009.

NASEER, Mirza M.; GUO, Yongsheng; BAGH, Tanveer; WANG, Danxia. Sustainable investments in volatile times: Nexus of climate change risk, ESG practices, and market volatility. International Review of Financial Analysis, v.95, Part B, 101981, 2024.

NOVY-MARX, Robert. Understanding defensive equity. NBER Working Paper No. 20591, 2014.

VAN DER LINDEN, Wouter; SOEBHAG, Rajesh; VAN VLIET, Pim. Combining low-volatility and momentum investment strategies. SSRN Working Paper, 2024.

VANGUARD. Finding the optimal rebalancing frequency. Vanguard Research Note, 2020.

WALKSHÄUSL, Christian. The high returns to low-volatility stocks are actually a premium on high-quality firms. Applied Financial Economics, v.24, n.20, p.1377-1394, 2014.