VaR é coisa do passado?

A falha de coerência que Artzner et al. expuseram em 1999 e levou Basileia III a medir capital pela perda esperada na cauda, sem aposentar de vez o VaR.

Antes de escolher qual número usar para resumir o risco de uma carteira, seria preciso concordar nas propriedades que uma medida sensata deveria satisfazer. Foi essa a inversão proposta por Artzner, Delbaen, Eber e Heath ao final dos anos 1990 (ARTZNER et al., 1997, 1999): em vez de partir de uma fórmula, partir de uma axiomática. Os autores enunciaram quatro propriedades, bastante intuitivas quando lidas em voz alta, e mostraram que o Value-at-Risk falhava em uma delas, apesar de já ser onipresente em mesas de mercado após o RiskMetrics do JP Morgan em 1994. A consequência era técnica, mas carregava um problema concreto para gestores, porque sob certas condições diversificar uma carteira aumentava o VaR em vez de reduzi-lo.

Entre 1999 e 2019, uma geração inteira de papers refinou a discussão, mapeou alternativas e acabou propondo o expected shortfall (ES) como candidato preferencial. Em janeiro de 2019, o Comitê de Basileia publicou a versão final do Fundamental Review of the Trading Book (BCBS, 2019). O documento cobra de bancos com modelo interno de risco de mercado que o cálculo de capital passe a usar o ES a 97,5% no lugar do VaR a 99%. No Brasil, a Resolução BCB 470, de 30 de abril de 2025, incorporou essa estrutura para vigência obrigatória em 1º de janeiro de 2027 (BANCO CENTRAL DO BRASIL, 2025). O que começou como uma discussão axiomática em uma revista especializada virou, duas décadas depois, a regra prudencial de toda mesa de negociação com modelo interno aprovado.

Este artigo se apoia em Modelling Economic Capital, de David Jamieson Bolder (2022), e reconstrói a lógica que leva da discussão axiomática à migração regulatória. Apresentamos os quatro axiomas de coerência, o contra-exemplo canônico em que o VaR falha, a construção formal do ES como medida coerente, a calibração do FRTB, e a fragilidade teórica do ES (a não-elicitabilidade), e como a literatura e a regulação deram conta disso. O código Julia complementar implementa os estimadores e simula a carteira de crédito que ilustra os resultados.

O que uma medida de risco deveria fazer

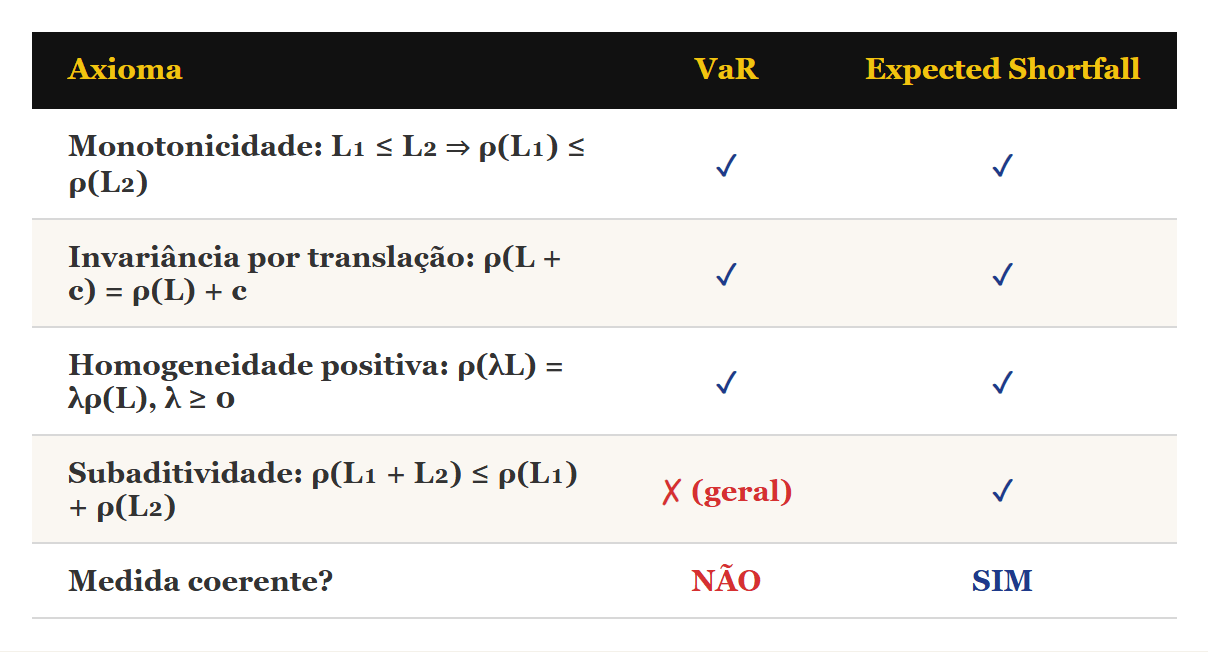

Uma medida de risco é, no final, uma função que pega o perfil aleatório de perda de uma carteira e devolve um número, interpretável como quanto de capital a instituição precisa segregar. Como muitas funções diferentes podem servir para esse papel, a pergunta sensata é quais propriedades a função deveria respeitar. Artzner e coautores propuseram quatro, enunciadas abaixo para uma medida ρ definida sobre perdas aleatórias L:

Monotonicidade. Se L1 ≤ L2 quase certamente, então ρ(L1) ≤ ρ(L2). Uma carteira que sempre perde menos não pode exigir mais capital.

Invariância por translação. ρ(L + c) = ρ(L) + c para qualquer constante c. Somar uma perda certa c desloca a exigência de capital em c.

Homogeneidade positiva. ρ(λL) = λρ(L) para λ ≥ 0. Dobrar a carteira dobra o capital.

Subaditividade. ρ(L1 + L2) ≤ ρ(L1) + ρ(L2). Combinar duas carteiras não pode criar risco. É a versão formal do princípio de diversificação.

Uma medida que satisfaz os quatro axiomas é chamada coerente. A subaditividade, em particular, formaliza por que bancos gostam de grandes livros diversificados, já que o benefício da diversificação deveria aparecer no número de capital. Artzner e coautores mostraram que o VaR falha justamente nessa propriedade, e essa falha não é patológica, pois acontece em casos perfeitamente razoáveis do ponto de vista econômico.

Onde o VaR quebra

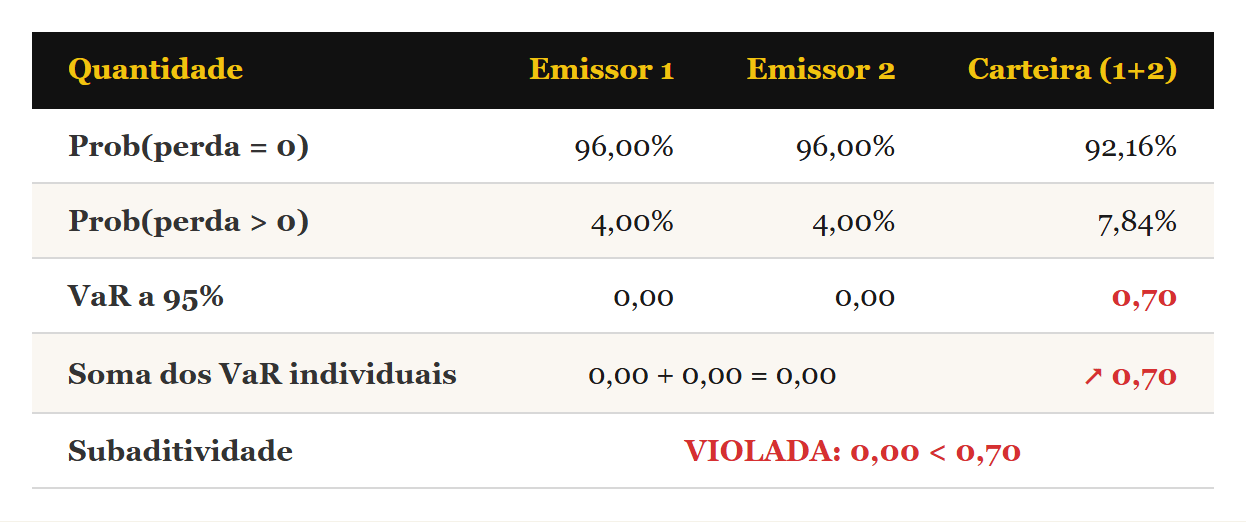

O contra-exemplo que sustenta o argumento envolve dois títulos de dívida zero-cupom de emissores independentes, cada um com probabilidade de default de 4% no horizonte de um ano. Se o default ocorrer, a loss-given-default é de 70%, ou seja, o credor perde 70% do valor de face. Vamos calcular o VaR a 95% da perda de cada título isoladamente e compará-lo com o VaR a 95% da carteira que contém os dois. O nível 5% significa que estamos buscando o menor valor de perda tal que a probabilidade de uma perda menor que esse valor seja pelo menos 95%.

Para cada título individual, a perda é zero com probabilidade 96% e 70% com probabilidade 4%. Como a probabilidade de perda zero já excede os 95% de referência, o VaR a 95% individual é exatamente zero. Somados, os dois VaR individuais dão zero também. Para a carteira, porém, a história muda. A probabilidade de nenhum default é 0,96² ≈ 92,16%, abaixo dos 95% de referência. Precisamos subir para o próximo patamar de perda, que corresponde a pelo menos um default, cuja probabilidade cumulativa de perda menor ou igual é 99,84%. O VaR a 95% da carteira é, portanto, 70% do valor de face de um título.

Combinar as duas posições, independentes entre si, aumentou a exigência de capital medida por VaR. É o oposto do que a intuição sobre diversificação prescreve, e é o oposto do que o axioma de subaditividade exige. A raiz da falha está na estrutura da medida, porque o VaR considera apenas um quantil da distribuição de perdas. Se as caudas de duas distribuições individualmente magras se combinam em uma cauda agregada mais gorda, o quantil pula, mesmo sem correlação linear positiva.

O resultado tem várias formas agravadas e tem uma forma de exceção importante. Embrechts, McNeil e Straumann (2002) demonstraram que o VaR é subaditivo quando a distribuição conjunta de perdas é elíptica, o que inclui a gaussiana multivariada como caso particular. Fora desse universo (caudas pesadas, assimetria, defaults independentes com probabilidade pequena), a violação pode acontecer. Como o mundo financeiro quase nunca é estritamente elíptico, a cláusula de exceção protege pouco.

Expected shortfall como resposta coerente

Resta perguntar se existe alguma medida de risco que capture a ideia de perda ruim na cauda e seja coerente. A resposta positiva veio em uma sequência de papers no começo dos anos 2000, com um número temático do Journal of Banking & Finance em julho de 2002 que reuniu, entre outros, Rockafellar e Uryasev (2002) e Acerbi e Tasche (2002) no mesmo volume. A medida central é o expected shortfall, que circula na literatura sob outros nomes. Rockafellar e Uryasev (2000, 2002) a chamam de conditional value-at-risk (CVaR), e average value-at-risk (AVaR) e expected tail loss (ETL) são rótulos equivalentes, todos designando a perda média na cauda além do VaR.

Em vez de olhar para o quantil 1 − α da distribuição de perdas, o ES olha para a perda média condicional em ultrapassá-lo. A definição formal rigorosa, que funciona para qualquer distribuição (incluindo as com átomos, em que a versão condicional ingênua falha), é dada pela integral sobre os quantis de cauda.]

Quando L tem distribuição contínua, essa integral coincide com E[L | L ≥ VaRα(L)], a forma que aparece em Bolder (2022). Para distribuições com massa pontual no quantil, a versão de Acerbi e Tasche (2002) é a única que preserva coerência, e é por isso que ela é a usada em implementações cuidadosas. Rockafellar e Uryasev (2000) também ofereceram uma representação variacional que transforma o cálculo do ES em um problema de otimização linear, usada hoje em larga escala para alocação de portfólios sujeitos a restrições de cauda.

Acerbi e Tasche (2002) provaram que o ES satisfaz os quatro axiomas. O ES é monotônico por construção, ao passo que a invariância por translação sai do deslocamento dos quantis e a homogeneidade positiva vem de que tanto os quantis quanto a integral são homogêneos. A subaditividade exige mais trabalho, e os autores mostram que, para quaisquer L1, L2 e qualquer α, vale ESα(L1 + L2) ≤ ESα(L1) + ESα(L2). O contra-exemplo dos dois bônus, que quebrava o VaR, é absorvido. Aplicando a definição rigorosa ao problema anterior, verifica-se que a soma dos ES individuais é maior ou igual ao ES agregado.

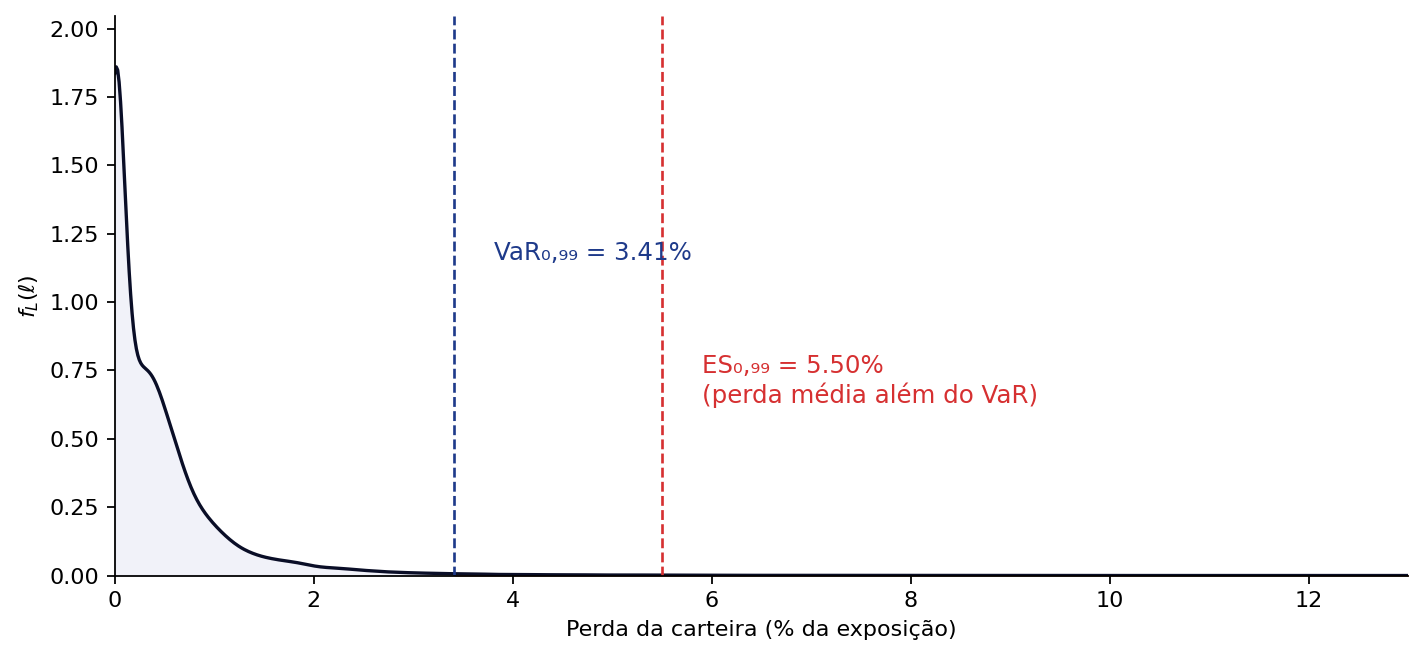

Como o VaR é um ponto e o ES é a média de tudo que está além dele, o ES responde ao formato da cauda, enquanto o VaR ignora-o. Dois perfis de perda com o mesmo VaR podem ter ES muito diferentes, e a diferença é maior quanto mais pesada a cauda.

VaR e ES em uma carteira de crédito realista

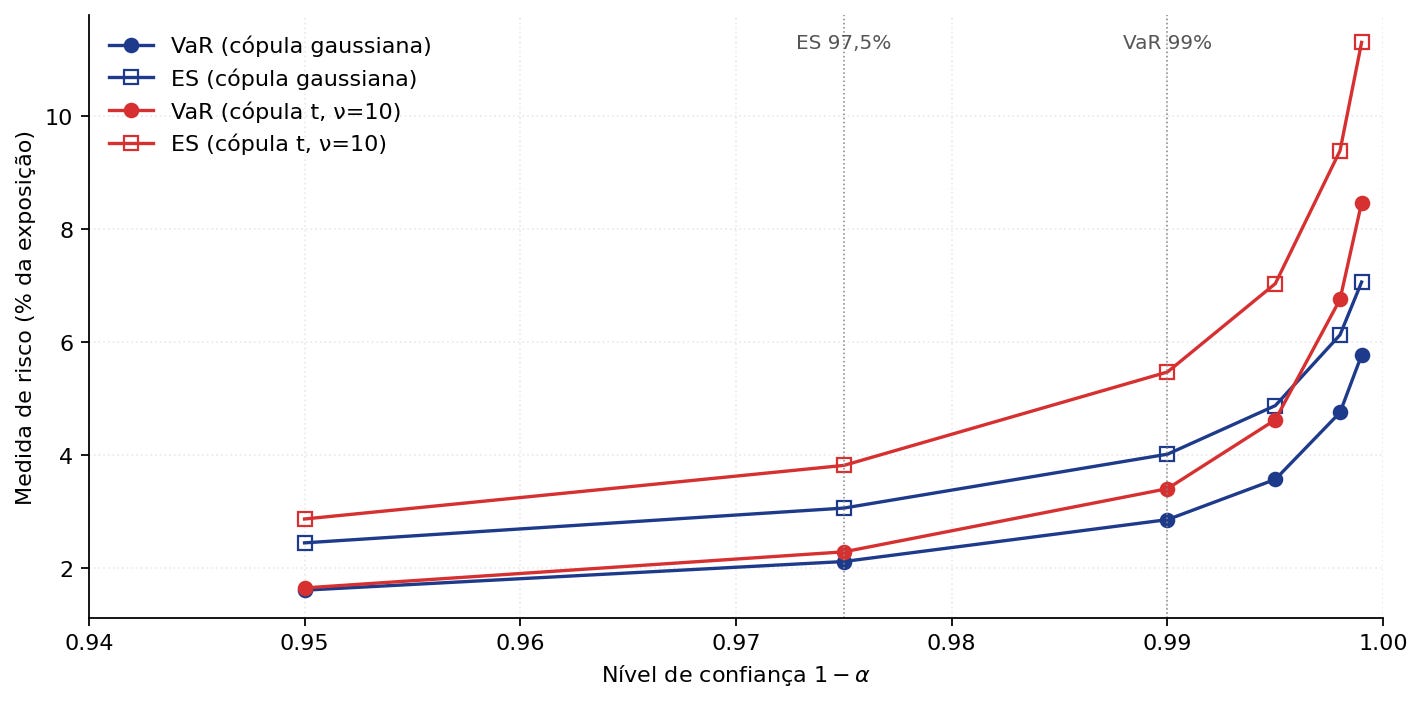

Uma forma concreta de ver essa diferença é estimar VaR e ES sobre uma carteira de crédito calibrada a parâmetros de mercado. A carteira reúne 100 tomadores corporativos com probabilidades de default por rating, das médias de um ano da S&P, que vão de 0,01% no AAA a 26% no CCC. As exposições são concentradas, com poucos nomes grandes ao lado de muitos pequenos, num índice de Herfindahl equivalente a 42 nomes efetivos. A loss-given-default é estocástica, com média de 45%, e a correlação de ativos segue a fórmula do IRB de Basileia, que liga ρ à PD de cada nome. A dependência entre defaults é modelada de duas formas, por cópula gaussiana e por cópula t de Student com dez graus de liberdade, e a perda da carteira é simulada por Monte Carlo. A diferença entre as duas cópulas está na cauda, porque a t gera defaults conjuntos nos cenários ruins que a gaussiana não captura.

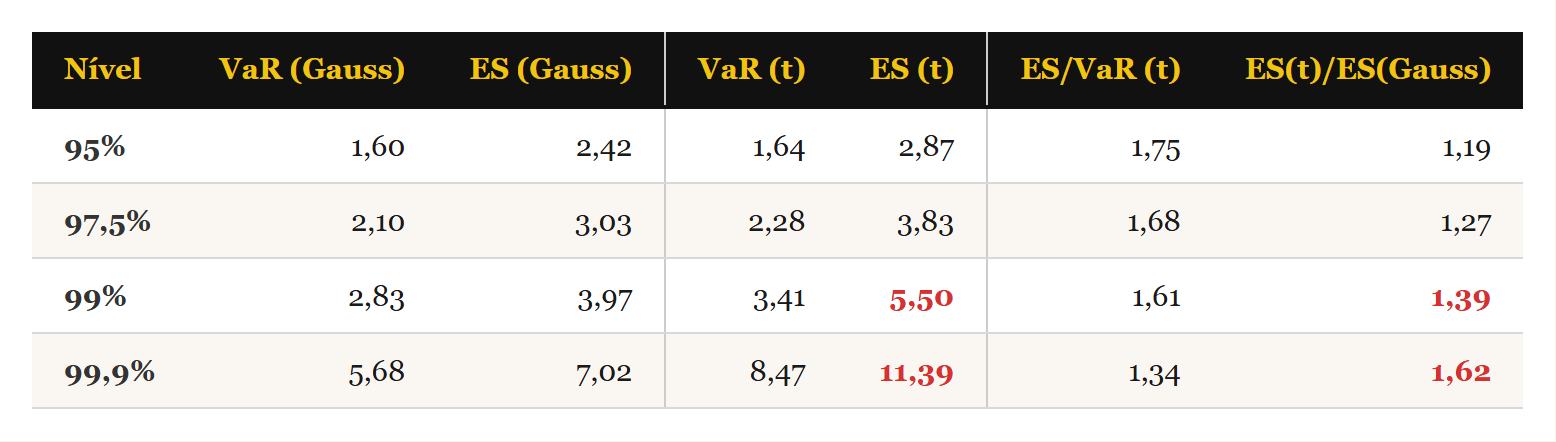

O efeito da dependência de cauda aparece na comparação entre as duas cópulas. No nível 99%, o ES da carteira sob a t é 5,50% da exposição, contra 3,97% sob a gaussiana, uma diferença de 39%. No nível 99,9%, a distância abre para 62%, com ES de 11,39% contra 7,02%. Modelar os defaults como gaussianos, ignorando o agrupamento em crises, subestima o capital de cauda em mais da metade justamente onde ele mais pesa. O ES também recompensa a diversificação, porque ao separar a carteira em dois sub-livros o ES a 99% do conjunto fica cerca de 12% abaixo da soma dos ES isolados, o benefício que a subaditividade garante e que o VaR pode violar. A causa está na estrutura da medida, porque a cauda além do quantil carrega massa que o VaR ignora, e essa massa explode quando os defaults deixam de ser independentes.

A calibração do FRTB e a regulação brasileira

A migração regulatória do VaR para ES tem datas específicas. O primeiro documento consultivo do Fundamental Review of the Trading Book saiu em 2012, e o segundo, em outubro de 2013, já propôs explicitamente a troca (BCBS, 2013). O padrão final chegou em janeiro de 2016 (BCBS, 2016) e foi revisado em janeiro de 2019 (BCBS, 2019). A versão vigente exige que o capital para risco de mercado sob modelo interno seja calculado com ES em nível 97,5% sobre uma janela de stress calibrada ao pior período histórico observado.

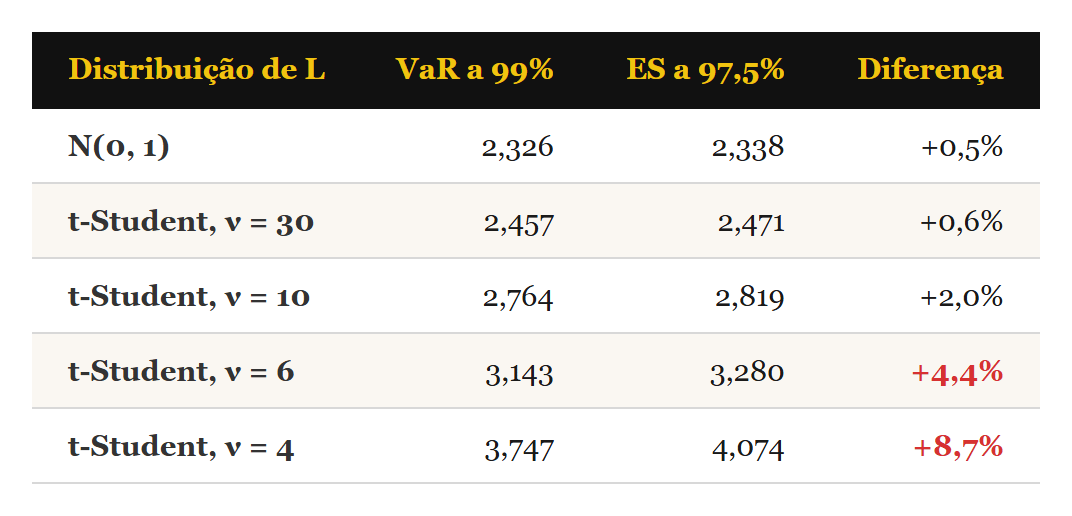

A escolha de 97,5% não é arbitrária. Ela foi calibrada para dar números próximos aos do VaR a 99% em uma distribuição normal, facilitando a transição de bancos com modelos antigos. Analiticamente, se L ~ N(0, 1), então VaR a 99% é o quantil padrão 2,326 e ES a 97,5% é 2,338, uma diferença da ordem de meio por cento. Conforme a cauda engorda, porém, a coincidência se desfaz, e para uma t-Student com dez graus de liberdade o ES a 97,5% já supera o VaR a 99% em cerca de 2%. Na carteira de crédito sob cópula t, em que a dependência de cauda engorda ainda mais a distribuição, o ES a 97,5% (3,83% da exposição) fica cerca de 12% acima do VaR a 99% (3,41%). A escolha de 97,5% preserva o nível de capital sob a hipótese gaussiana e o aumenta, na direção certa, quando a distribuição real tem cauda mais pesada do que a normal prevê.

No Brasil, o Banco Central adotou uma implementação por fases. A Resolução BCB 313, de 6 de dezembro de 2023, tratou da primeira parcela, relativa ao risco de spread de crédito no trading book, com cálculo diário obrigatório a partir de 1º de janeiro de 2025. A Resolução BCB 470, de 30 de abril de 2025, completa o arcabouço com a abordagem padronizada baseada em sensibilidades (sensitivities-based approach). A vigência obrigatória para instituições S1, S2 e S3 é 1º de janeiro de 2027. O calendário está alinhado ao adiamento europeu do FRTB para a mesma data via delegated act de junho de 2025. Nos Estados Unidos, o Basel III Endgame foi reproposto em março de 2026 com janela de comentários até junho, e o FRTB ainda não tem data firme de entrada em vigor.

Por que o ES é mais difícil de validar

A coerência não é a única propriedade desejável em uma medida de risco. Para estimar a medida a partir de uma amostra, comparar previsões concorrentes ou fazer backtesting, importa a elicitabilidade. Uma quantidade é elicitável quando existe uma função de scoring S(previsão, observação) cujo valor esperado é minimizado, de forma única, pela previsão correta. Com ela, dado um histórico de previsões e realizações, vence o modelo de menor score médio. O VaR é elicitável pela função pinball, em que o quantil α é o único minimizador do score esperado Sα(x, y) = (𝟙{y ≤ x} − α)(x − y), o que permite comparar modelos, estimar quantis por quantile regression e montar testes diretos de aderência.

Gneiting (2011) mostrou que, para o expected shortfall isolado, nenhuma função de scoring desse tipo existe. A obstrução está numa condição necessária para a elicitabilidade, a de que os conjuntos de nível da medida sejam convexos. Se duas distribuições de perda têm o mesmo valor da medida, qualquer mistura entre elas deveria preservá-lo. O quantil cumpre a condição, porque o ponto em que a função de distribuição cruza o nível α sobrevive à mistura. O ES falha, porque é a média de toda a cauda além do quantil, e misturar duas distribuições desloca o ponto de corte e reembaralha a massa de cauda, levando essa média a um valor diferente dos dois originais. A primeira reação da literatura foi ler esse resultado como argumento contra a migração regulatória. Se o ES não pode ser avaliado sozinho, como validar um modelo que o usa?

Fissler e Ziegel (2016) mostraram que, embora o ES sozinho não seja elicitável, o par (VaRα, ESα) é conjuntamente elicitável. Existe uma família de funções de scoring bidimensionais estritamente consistentes para o par, todas com estrutura não-separável. O resultado reabilitou o ES para backtesting comparativo e abriu caminho para testes aplicados como Acerbi e Székely (2014), que propuseram três testes para backtesting direto de ES. A solução regulatória do FRTB foi mais pragmática. A BCBS d457 exige backtesting de VaR em dois níveis, 97,5% e 99%, que juntos servem como validação indireta do ES na janela de interesse (KRATZ; LOK; McNEIL, 2018).

Estimação em Julia

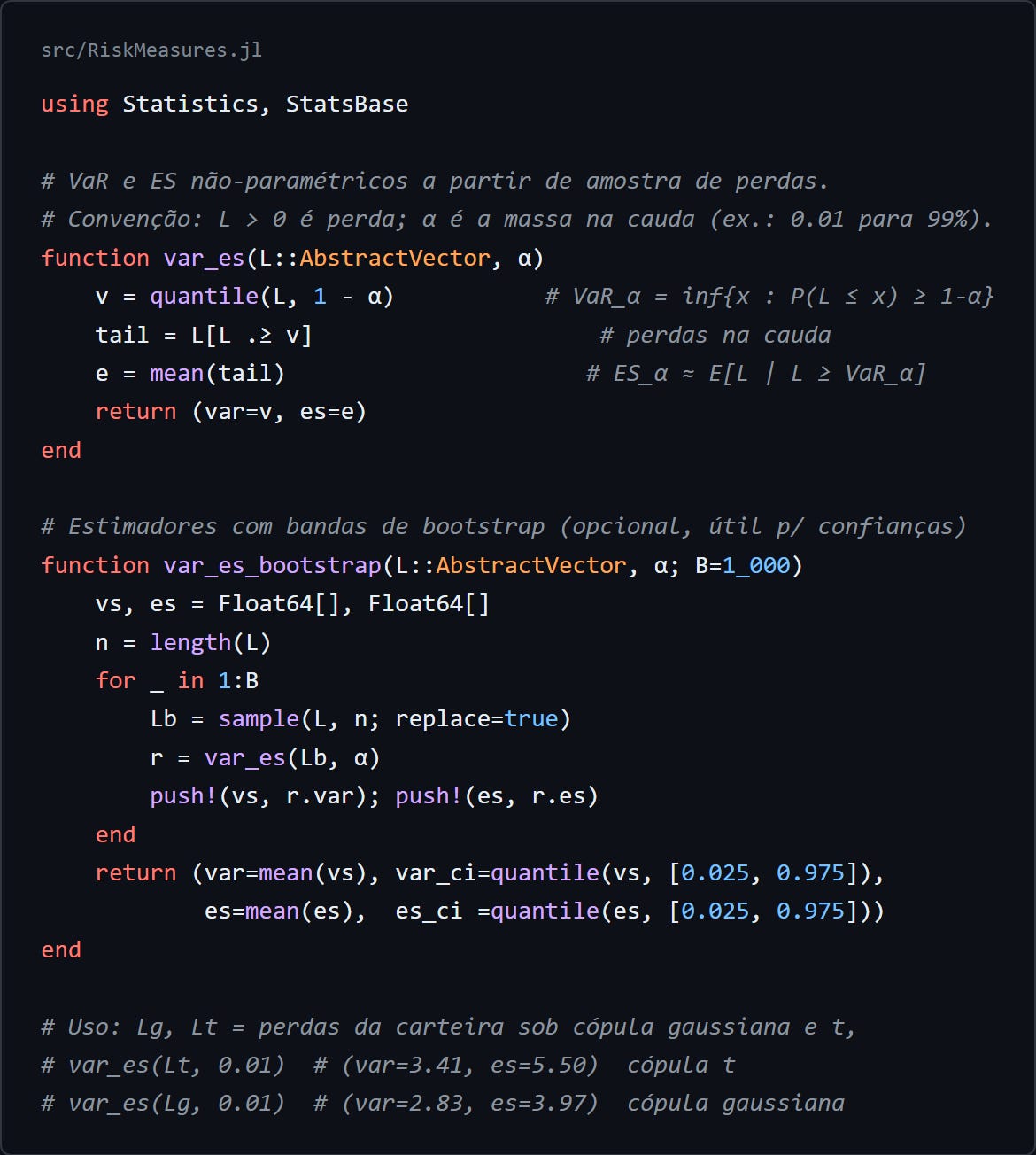

Os dois estimadores se constroem a partir de uma amostra de perdas, e a função abaixo recebe um vetor de perdas simuladas e o nível α, devolvendo VaR e ES na forma não-paramétrica.

Para o leitor interessado em reproduzir os números desta discussão, com a simulação da carteira de crédito sob as duas cópulas e o contra-exemplo dos dois bônus, o código completo está disponível em pq_bolder_cap2.

O ES como padrão regulatório global

O que Bolder (2022) sistematiza a partir do modelo de capital econômico que reconstruiu no Nordic Investment Bank tornou-se, com o FRTB, o padrão de toda a indústria. O Comitê de Basileia fez do ES a 97,5% a métrica de capital de risco de mercado de qualquer banco com modelo interno aprovado. O Japão passou a exigi-lo em 2024, o Canadá e a Suíça em 2025, e as demais jurisdições escalonam a adoção nos anos seguintes. Para os bancos de importância sistêmica global (os G-SIBs), o número de capital passou a repousar no ES, ainda que muitos optem pela abordagem padronizada e deixem o modelo interno de lado pelo custo de implementá-lo.

O argumento de fundo, comum a Bolder e ao Comitê, começa na coerência, já que o VaR não satisfaz subaditividade enquanto o ES satisfaz. Soma-se a isso o fato de o ES incorporar por construção toda a massa além do quantil, que o VaR ignora, e por isso entregar uma medida mais conservadora. Em carteiras de crédito com caudas pesadas, essa diferença se traduz em múltiplos não-triviais no requerimento de capital, como a Tabela 3 mostra.

O argumento restante envolve a atribuição de capital a instrumentos individuais. Quando se procura decompor a medida de risco agregada em contribuições por tomador, via teorema de Euler aplicado à função homogênea, o estimador natural para VaR é uma condicional num conjunto singular (o evento L = VaR), o que o torna ruidoso. Para ES, o estimador é uma condicional num conjunto de medida positiva (o evento L ≥ VaR), estável. Em simulações, a diferença de precisão é de ordens de grandeza, e para um banco que precisa comunicar contribuições de risco a áreas de negócio isso tem consequência concreta.

O VaR, porém, segue em uso. Perdeu para o ES o papel de medir o capital, em que a captura da cauda inteira e o respeito à diversificação pesam mais, mas conserva a função de validar o modelo, porque, ao contrário do ES, é elicitável e admite backtesting direto. O próprio FRTB formaliza essa divisão ao exigir o backtesting de VaR em dois níveis para chancelar o cálculo de capital feito com ES. Longe de ser coisa do passado, o VaR ainda valida o modelo de ES que o substituiu no cálculo de capital.

Referências

ACERBI, C.; SZÉKELY, B. Back-testing Expected Shortfall. Risk, London, p. 76-81, nov. 2014.

ACERBI, C.; TASCHE, D. On the coherence of expected shortfall. Journal of Banking & Finance, v. 26, n. 7, p. 1487-1503, 2002.

ARTZNER, P.; DELBAEN, F.; EBER, J.-M.; HEATH, D. Thinking Coherently. Risk, London, v. 10, n. 11, p. 68-71, nov. 1997.

ARTZNER, P.; DELBAEN, F.; EBER, J.-M.; HEATH, D. Coherent Measures of Risk. Mathematical Finance, v. 9, n. 3, p. 203-228, 1999.

BANCO CENTRAL DO BRASIL. Resolução BCB nº 470, de 30 de abril de 2025: dispõe sobre os procedimentos para o cálculo, mediante abordagem padronizada, do valor diário da parcela dos ativos ponderados pelo risco (RWA) relativa às sensibilidades dos instrumentos sujeitos ao risco de mercado (RWASENS). Brasília: BCB, 2025.

BASEL COMMITTEE ON BANKING SUPERVISION. Fundamental review of the trading book: A revised market risk framework. Second consultative document. Basel: Bank for International Settlements, October 2013. (Consultative document d265).

BASEL COMMITTEE ON BANKING SUPERVISION. Minimum capital requirements for market risk. Basel: Bank for International Settlements, January 2016. (Standards d352).

BASEL COMMITTEE ON BANKING SUPERVISION. Minimum capital requirements for market risk. Revised version. Basel: Bank for International Settlements, January 2019. (Standards d457).

BOLDER, D. J. Modelling Economic Capital: Practical Credit-Risk Methodologies, Applications, and Implementation Details. Cham: Springer, 2022. (Contributions to Finance and Accounting).

EMBRECHTS, P.; McNEIL, A. J.; STRAUMANN, D. Correlation and Dependence in Risk Management: Properties and Pitfalls. In: DEMPSTER, M. A. H. (ed.). Risk Management: Value at Risk and Beyond. Cambridge: Cambridge University Press, 2002. p. 176-223.

FISSLER, T.; ZIEGEL, J. F. Higher order elicitability and Osband’s principle. Annals of Statistics, v. 44, n. 4, p. 1680-1707, 2016.

GNEITING, T. Making and Evaluating Point Forecasts. Journal of the American Statistical Association, v. 106, n. 494, p. 746-762, 2011.

KRATZ, M.; LOK, Y. H.; McNEIL, A. J. Multinomial VaR backtests: A simple implicit approach to backtesting expected shortfall. Journal of Banking & Finance, v. 88, p. 393-407, 2018.

ROCKAFELLAR, R. T.; URYASEV, S. Optimization of Conditional Value-at-Risk. Journal of Risk, v. 2, n. 3, p. 21-41, 2000.

ROCKAFELLAR, R. T.; URYASEV, S. Conditional Value-at-Risk for General Loss Distributions. Journal of Banking & Finance, v. 26, n. 7, p. 1443-1471, 2002.