Além do risco (parte 2): um arcabouço de decisão sob incerteza

Uma proposta de modelagem-monitoramento-ação com regimes, detecção de quebras e preferências robustas usando como ponto de partida modelos quasi-ergódicos

Panorama geral

Continuando a série, inciada em Além dos riscos (parte 1): incerteza knightiana e paradoxo de Ellsberg, sobre o tema de incerteza, este artigo elabora sobre uma arcabouço de decisão sob incerteza para ajudar a distinguir, em finanças quantitativas, o que é variabilidade tratável por modelos de regimes — um mundo quasi-ergódico em que padrões se repetem — daquilo que pertence à incerteza knightiana, quando não há probabilidades confiáveis nem garantia de que o “espaço de estados” permaneça fixo (KNIGHT, 1921; KEYNES, 1937).

O arcabouço combina três camadas que se retroalimentam: modelagem por regimes para tempos “normais” com HMM (Hidden Markov Model), MS-VAR (Markov-Switching Vector Autoregression) ou MS-GARCH (Markov-Switching GARCH), monitoramento contínuo para detectar calibre ruim e possíveis quebras de estrutura, e decisão robusta quando sinais convergentes indicam ambiguidade de modelo. A ideia é ser eficiente quando o mundo repete padrões como na leitura clássica de ciclos (HAMILTON, 1989; ANG; BEKAERT, 2002) e preservar capital quando as regras do jogo mudam (HANSEN; SARGENT, 2008).

O paralelo com model drift em machine learning ajuda a fixar intuição. A semelhança está no ciclo “modelar-monitorar-adaptar”: checar calibração e ajuste, identificar desvios e atualizar o sistema.

A peculiariedade é que os dados financeiros são fortemente dependentes no tempo, com caudas pesadas e efeitos endógenos ao uso dos modelos; o custo do erro é assimétrico (risco de ruína); e, sob incerteza knightiana, não há garantia de uma distribuição “verdadeira” estável para a qual retornar (KNIGHT, 1921; DAVIDSON, 2015). Em síntese, adotamos uma resposta ao drift, mas aceitamos que, em finanças, pode simplesmente não existir um “conceito fixo” esperando no horizonte.

A leitura por regimes funciona bem quando o ambiente está “dentro do modelo”, convertendo alternâncias calmo/turbulento em betas, durations e hedges condicionais (HAMILTON, 1989; ARDIA et al., 2018). Em paralelo, monitora-se calibração, surpresa e quebras, buscando antecipar deterioração. Quando sinais de alerta convergem, a resposta operacional inclui reduzir alavancagem, encurtar horizontes, reforçar liquidez e elevar o peso de modelos conservadores para uma decisão robusta contra erro de especificação (GILBOA; SCHMEIDLER, 1989; ANDERSON; HANSEN; SARGENT, 2003; HANSEN; SARGENT, 2008).

Para fazer tal maquinário funcionar, há muitos desafios: parcimônia no número de regimes, ruído na identificação do estado, atrasos com regimes persistentes, trade-offs de limiares e custos para sustentar refit, ensembles e governança. Observamos que algumas ferramentas aqui citadas como HSMM/HDP-HMM e predição conformal ainda pertencem à área de pequisa, o “mínimo viável” no mercado costuma ser dois estados, um painel simples de calibração e um gatilho explícito de de-risk quando 2–3 métricas ficam vermelhas.

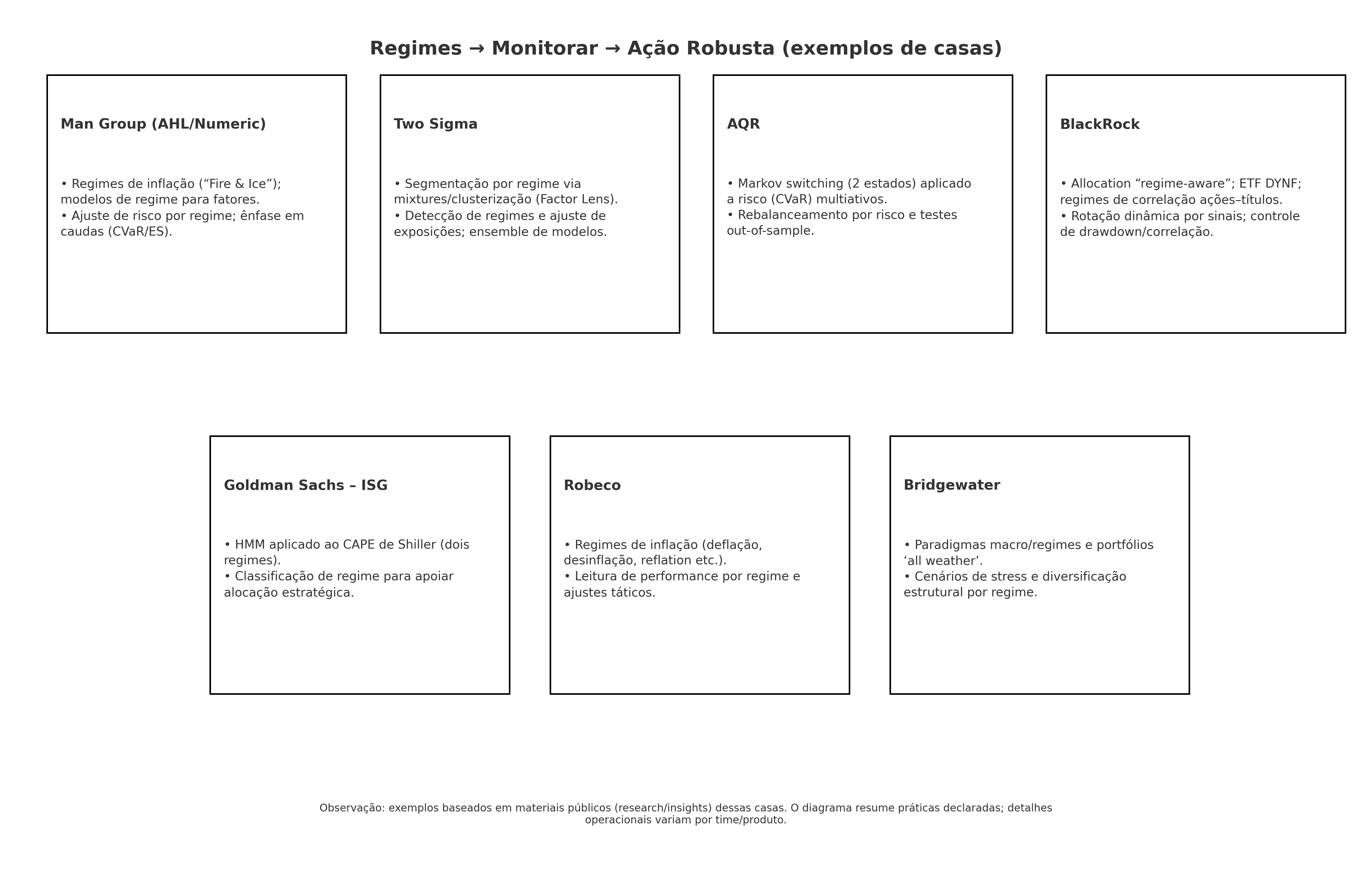

Importante: a complexidade técnica e organizacional é alta — muitas instituições não implementam sequer versões básicas de tratamento de regimes. Porém, no quadro abaixo, podemos citar casas mais avançadas que adotam abordagem regime-aware sob diferentes perspectivas.

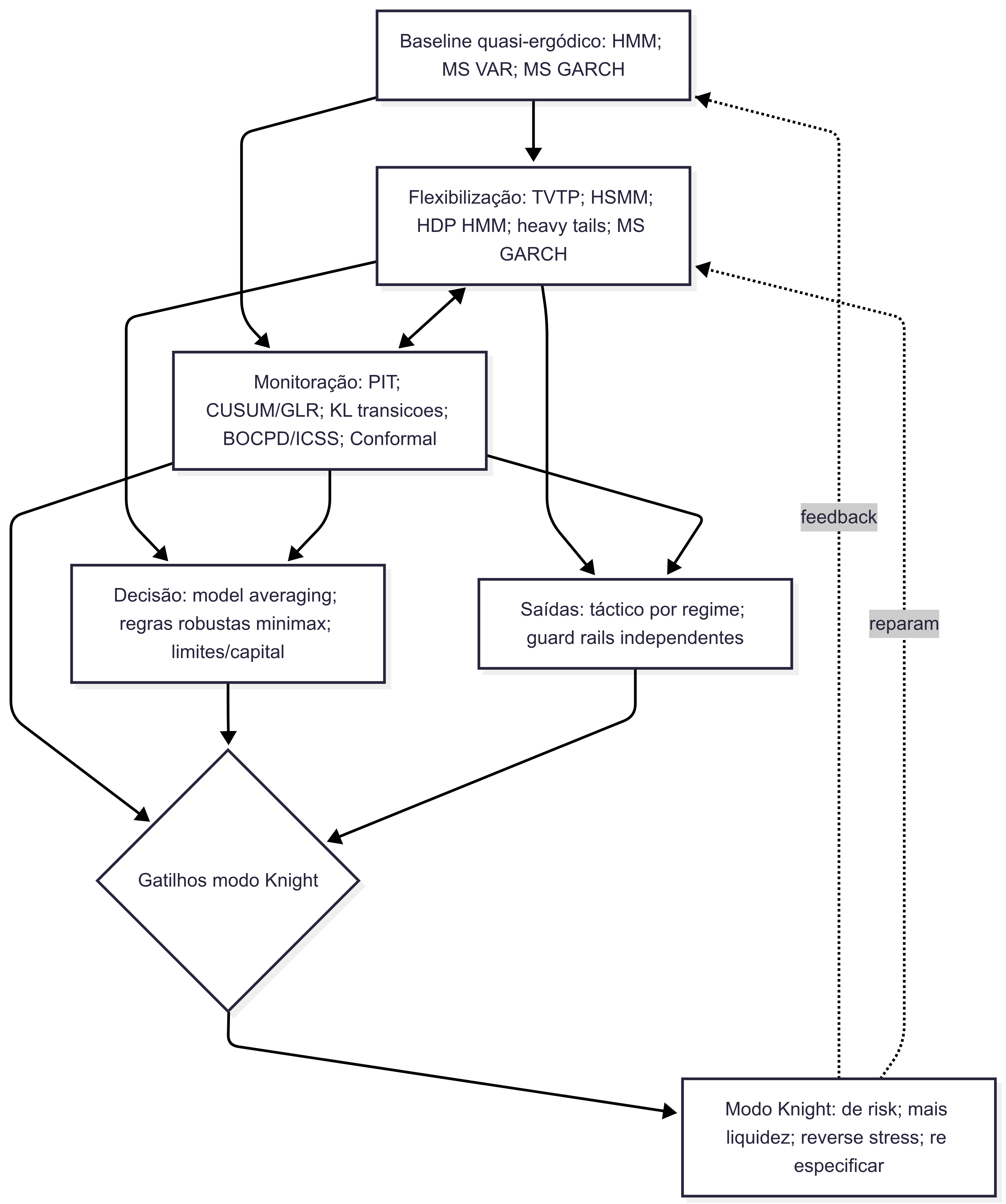

Diagrama da proposta

O diagrama da proposta, que está abaixo, pode assustar. O objetivo deste artigo não é esmiuçar cada uma dessas etapas e siglas e será focado em um panorama geral. Em outras oportunidades, podemos revisitar tópicos relevantes deste fluxo.

Conceitos formais: ergodicidade e quasi-ergodicidade

Para efeitos operacionais, convém distinguir três noções.

Estacionariedade (fraca): média, variância e autocovariâncias dependem apenas da defasagem, fornecendo um ambiente estável para estimar parâmetros.

Ergodicidade: médias no tempo de uma única trajetória convergem ao valor esperado populacional, legitimando o uso de históricos longos.

Condições de mixing: quantificam a dissipação da dependência temporal; quando o decaimento é suficientemente rápido, viabilizam leis dos grandes números e teoremas de limite central sob dependência.

No plano formal (Teorema Ergódico de Birkhoff), se Xt é estacionário e ergódico e f é integrável,

Para cadeias de Markov irredutíveis, aperiódicas e recorrentes positivas, existe uma distribuição estacionária π e, para funções somáveis g, tal que

Em finanças, essa estrutura sustenta, muitas vezes de forma implícita, estimadores históricos de retorno, volatilidade e correlação. Um meio-termo prático é a quasi-ergodicidade: admite alternância entre estados (regimes), mas supõe recorrência suficiente para frequências de visita estáveis no longo prazo (HAMILTON, 1989). Na prática, isso permite combinar probabilidades de estado e médias condicionais para projetar risco/retorno, desde que a mecânica de transição permaneça reconhecível no horizonte relevante (DAVIDSON, 2015).

A não-ergodicidade aparece quando a própria lei de movimento muda estruturalmente—surgem regimes “fora do cardápio”—quebrando a identificação entre passado e futuro e reduzindo a confiabilidade de inferência baseada em histórico.

Já o termo quasi-ergodicidade não possui uma definição formal universalmente aceita; costuma ser usado apenas como alerta para indicar que, embora o modelo possa misturar em equilíbrio, a representatividade de uma única trajetória pode falhar em janelas finitas ou quando há aumento de flexibilidade do conceito, como permitir estados absorventes, periodicidade ou parâmetros que variam no tempo.

Baseline quasi-ergódico: HMM, MS-VAR, MS-GARCH

Empregam-se modelos de regime quando há recorrência reconhecível nos dados: o processo não segue uma única lei, mas alterna entre estados latentes, geralmente “calmo” e “turbulento”, com estatísticas distintas.

No HMM, cada observação é gerada por um estado latente que evolui segundo uma cadeia de Markov. Cada estado impõe a sua própria distribuição — ao menos média e variância, podendo incluir assimetria e caudas —, de modo que o comportamento dos dados muda conforme o estado. A estimação produz probabilidades filtradas (leitura em tempo real do regime atual) e suavizadas (leitura ex post, mais estável para datar viradas e durações). Com isso, é possível projetar média e volatilidade condicionais, ajustar exposição/hedges quando cresce a chance de regime turbulento e calibrar VaR/ES por regime em séries como retornos, spreads e volatilidade implícita.

O MS-VAR leva a lógica de regimes para várias séries simultaneamente: coeficientes, variâncias e correlações passam a depender do regime latente, de modo que betas e co-movimentos são condicionais ao estado (“calmo”/“turbulento”). Em turbulência, é comum ver betas e correlações mais altos; em calmaria, menores. Estimado o modelo, usamos as probabilidades de regime para projetar médias e covariâncias condicionais (ou uma mistura ponderada), o que alimenta previsão e alocação. Isso refina a leitura de fatores — carry, momentum e term premium —, que mudam de intensidade por regime.

No MS-GARCH, cada regime tem a sua própria dinâmica de volatilidade (um processo GARCH distinto), o que captura o padrão típico de agrupamento de volatilidade (períodos de alta volatilidade tendem a ser seguidos por alta, e baixa por baixa). Para tornar a distribuição dos retornos mais realista, em vez de assumir normalidade, podemos supor que os choques seguem t de Student ou uma mistura de normais. Com essa especificação, a modelagem de eventos extremos e do clustering tende a ficar mais fiel aos dados, o que pode melhorar a avaliação fora da amostra de métricas de risco como VaR e ES.

Na implementação, você pode começar com poucos regimes (2–3). Critérios de informação como AIC/BIC tendem a ajudar, pois penalizam complexidade em relação ao ganho de verossimilhança; ainda assim, é recomendável complementar com leitura econômica: estados muito raros e sem narrativa plausível podem refletir outliers e acabar soando como regimes espúrios. Para mitigar esse risco, distribuições mais robustas (t-Student ou misturas de normais) geralmente acomodam caudas pesadas sem criar um regime extra só para pontos extremos.

Na avaliação, vale priorizar métricas preditivas. Acompanhar log-score (média do log da densidade prevista no realizado) e CRPS (Continuous Ranked Probability Score), que é uma regra própria para medir a distância entre a distribuição acumulada prevista e o resultado, costuma oferecer uma visão de calibração em toda a distribuição.

Backtests de VaR e ES por regime podem indicar cobertura e estabilidade ao longo do tempo. Também pode ser útil observar a estabilidade dos filtros (p. ex., probabilidades filtradas/suavizadas, durações médias por regime e reestimativas em janelas móveis) para verificar se o comportamento permanece coerente com a história econômica.

O limite estrutural é que o baseline citado presume um menu fixo de regimes. Quando surge um estado fora do menu, a identificação quebra — um lembrete de que a abordagem é poderosa sob quasi-ergodicidade, mas requer monitoramento e planos de contingência quando a dinâmica muda de natureza.

Flexibilização da estrutura: quando o baseline não basta

A ideia, aqui, é ganhar graus de liberdade sem abandonar a lógica de regimes. Quando os turning points parecem ser “dirigidos” por variáveis observáveis — como spreads, PMIs ou índices de condições financeiras — vale introduzir TVTP (time varying transition probability): as probabilidades de transição passam a depender de covariáveis e, com isso, melhoram a sincronização das viradas e a leitura econômica dos ciclos (FILARDO, 1994).

Se o problema central é a duração dos estados — por exemplo, bull durando muito mais que bear — o HSMM (hidden semi markov models) permite modelar explicitamente a distribuição de duração (não geométrica), separando persistência verdadeira de ruído e acomodando assimetrias realistas entre regimes (YU, 2010).

Quando não há convicção ex-ante sobre quantos regimes existem, o HDP-HMM (hierarchical Dirichlet process hidden markov model) evita fixar K (número de regimes): com um sticky prior (com viés explícito para reduzir trocas espúrias de estado), o modelo admite novos estados quando os dados exigem, mas desencoraja chattering (treme treme de regimes), mantendo parcimônia (TEH et al., 2006; FOX et al., 2011). Em paralelo, utilizar abordagem heavy-tail ou adotar MS-GARCH por regime reforça a robustez: caudas espessas e volatility clustering são tratados “dentro” do regime, reduzindo overfitting estrutural e melhorando métricas de risco como VaR/ES fora da amostra (ARDIA et al., 2018).

Como orientação prática, pode-se considerar TVTP quando as viradas parecem condicionadas por variáveis observáveis; HSMM pode fazer sentido diante de assimetrias claras nas durações; se houver incerteza sobre o número de regimes ao longo do tempo, HDP-HMM tende a oferecer flexibilidade; e, quando caudas pesadas e clustering de volatilidade dominam o P&L, MS-GARCH com emissões robustas aparentam ser mais úteis.

Essas extensões ampliam a tratabilidade sem abandonar a estrutura de regimes, mas vale reconhecer o limite: elas ainda pressupõem um mundo em que é possível aprender e entender, em que padrões podem ser atualizados a partir dos dados; não eliminam a incerteza knightiana nem garantem estabilidade do menu de estados quando a lei do processo muda de natureza.

Diagnóstico e monitoramento: identificar quando o modelo se perde

Mesmo bem especificados, modelos tendem a degradar; por isso, faz sentido acompanhar calibração e surpresa com instrumentos complementares.

O PIT — Probability Integral Transform verifica se a distribuição predita está calibrada: sob bom ajuste, os PITs seguem Uniforme(0,1); excesso nas caudas sinaliza subcobertura (DIEBOLD; GUNTHER; TAY, 1998). Na prática, histogramas móveis e PP/Q–Q plots contra a Uniforme(0,1) ajudam a visualizar desvios; testes KS — Kolmogorov–Smirnov e CvM — Cramér–von Mises por regime oferecem verificação estatística. A autocorrelação dos PITs sugere falta de independência condicional; cortes por faixas de volatilidade (PIT condicional) costumam revelar má calibração justamente quando o risco aumenta.

Para detecção de quebras, CUSUM — CUmulative SUM — e GLR — Generalized Likelihood Ratio — acompanham quedas persistentes da log-verossimilhança e podem apontar pontos de virada antes de o filtro reconhecê-las (BASSEVILLE; NIKIFOROV, 1993). Operacionalmente, janelas móveis oferecem adaptabilidade e limiares por bootstrap ajudam a conter alarmes espúrios. Além disso, registrar a data (ou janela) estimada da virada explicita um marco zero para análises: possibilita comparar antes/depois, atribuir P&L, investigar causas e decidir se convém recalibrar ou ajustar o modelo.

A divergência KL — Kullback–Leibler aplicada às matrizes de transição contrasta o padrão recente com o calibrado; aumentos persistentes sugerem mudança na lógica do ciclo (HANSEN; SARGENT, 2008). Uma regularização da matriz de transição combinando a estimativa da janela com um prior persistente tende a estabilizar a leitura e evita probabilidades zero que explodem a KL. Duas leituras costumam se complementar: KL one-step-ahead (ponderada pelo estado corrente, mais sensível a viradas) e KL “estado-médio” (ponderada por uma distribuição média, mais estável). A concordância entre ambas ao longo de alguns dias costuma indicar deterioração genuína, enquanto desacordo persistente sugere ruído.

O BOCPD — Bayesian Online Change Point Detection estima, online, a probabilidade de que um novo segmento já esteja em curso (ADAMS; MACKAY, 2007). O hazard controla a duração esperada dos segmentos; o run-length (passos desde a última quebra) oferece leitura operacional intuitiva e pode atuar como confirmação cruzada para CUSUM/GLR. Já a predição conformal constrói bandas com cobertura nominal sem exigir que o modelo esteja correto; uma sequência de violações acima do esperado sugere drift fora do modelo (VOVK; GAMMERMAN; SHAFER, 2005; BARBER et al., 2021). Em dados streaming, janelas deslizantes ou esquecimento exponencial costumam manter a cobertura ajustada ao regime corrente; segmentações por regime ajudam a diferenciar falhas globais de falhas específicas de estado.

Como síntese operacional, um painel pode reunir: log-score rolling (qualidade preditiva), PIT global e por regime (com KS/CvM e autocorrelação), GLR com data provável de quebra, KL das transições (one-step-ahead e estado-médio), BOCPD (e seu run-length) e taxa de violações conformais. Sinais de ambiguidade tendem a aparecer quando dois ou três indicadores permanecem “vermelhos” de modo persistente; histerese simples (ex.: exigir normalização de múltiplos indicadores por alguns dias) costuma reduzir oscilação de liga e desliga de alertas. Essa triangulação de evidências dá lastro para distinguir ruído de mudança estrutural, orientando o quanto confiar no modelo de base antes de escalar medidas mais conservadoras.

Decisão robusta sob ambiguidade e model risk

Quando os monitores sugerem model risk material, o foco costuma migrar do ótimo do modelo para o bom no pior caso plausível. Uma via pragmática é a média de modelos: em vez de privilegiar um único especificador, combina-se o que já está no arsenal (p. ex., os modelos de regimes e de volatilidade) e deixa-se que o desempenho preditivo recente pese mais — pesos proporcionais ao log-score com fator de esquecimento tendem a destacar o que melhor captura o regime vigente (PESARAN; SCHLEICHER; ZAFFARONI, 2008). O efeito típico é amortecer erro de especificação e diminuir o jump risk de trocas bruscas de modelo, preservando continuidade operacional.

Quando a incerteza sobre o modelo é central, preferências maxmin/multi-priors oferecem um arcabouço normativo: decisões são avaliadas contra um conjunto plausível de modelos/distribuições, escolhendo-se aquela cujo pior desempenho esperado é o menos adverso (GILBOA; SCHMEIDLER, 1989). Em outras palavras, em vez de escolher a alternativa com melhor média sob um modelo, avalia-se cada decisão x contra um conjunto plausível de modelos M e seleciona-se aquela decisão cujo pior desempenho esperado ainda é o menos ruim. Na prática, isso costuma reduzir concentração, explicitar buffers e ancorar metas passíveis de garantia. A construção do conjunto plausível pode aproveitar o próprio ensemble (modelos candidatos) ou vizinhanças estatísticas em torno do baseline.

Outra alternativa é o controle robusto via divergência KL: parte-se de um modelo de referência e admite-se que a realidade possa distorcê-lo, pagando um custo proporcional à entropia relativa (KL). As políticas escolhidas desempenham bem contra um adversário que perturba moderadamente a lei do processo; o “raio KL” calibra a aversão à ambiguidade — raios maiores geram respostas mais conservadoras (ANDERSON; HANSEN; SARGENT, 2003; HANSEN; SARGENT, 2008). Essa abordagem pode ser vista como um meio-termo entre confiar integralmente no baseline e adotar o pior-caso absoluto.

A ambiguidade também pode ser internalizada na governança. Limites e capital econômico robustos — limites pré-definidos para exposição bruta (alavancagem total) e líquida (direção do risco) do portfólio, concentração, haircuts e liquidez dimensionados pelo pior entre modelos plausíveis — tendem a estabilizar a tomada de risco frente a mudanças de especificação (FERTIS et al., 2012). No nível da alocação, otimização robusta trata médias e covariâncias como conjuntos de incerteza (elipsóides ou caixas) e resolve um problema min–max, mitigando risco de estimação que se exacerba em regimes mutantes (BEN-TAL; EL GHAOUI; NEMIROVSKI, 2009).

Operacionalmente, à medida que sinais de ambiguidade se acumulam, é comum encurtar horizontes e reduzir alavancagem, deslocar peso no ensemble para especificações mais conservadoras, revisitar limites de concentração, liquidez e stop-loss estruturais, migrar para ativos/colaterais de maior qualidade e reavaliar premissas do baseline (p. ex., drivers de probabilidades de transição variantes no tempo, número de regimes, caudas e correlações sob stress). O objetivo é preservar opcionalidade até que o ambiente volte a ser informativo o suficiente para aumentar a confiança no modelo de base (PESARAN; SCHLEICHER; ZAFFARONI, 2008; GILBOA; SCHMEIDLER, 1989; ANDERSON; HANSEN; SARGENT, 2003; HANSEN; SARGENT, 2008; FERTIS et al., 2012; BEN-TAL; EL GHAOUI; NEMIROVSKI, 2009).

Saídas operacionais e Modo Knight: gatilhos e ação disciplinada

Enquanto os monitores permanecem verdes, costuma fazer sentido buscar eficiência com alocação por regime (já apresentada com HMM/MS-VAR), hedges condicionais e guard-rails estáveis para exposição bruta e líquida. Esse período “normal” se apoia em métricas de calibração e qualidade preditiva que sustentam o baseline. Ainda assim, convém explicitar gatilhos objetivos para a mudança de modo: sinais como descalibração persistente do PIT, estatísticas CUSUM/GLR ultrapassando limiares, saltos de divergência KL nas transições, probabilidades elevadas no BOCPD e piora simultânea da cobertura conformal. A ideia é que não seja um único alarme, mas convergência de evidências por alguns dias.

Quando esses gatilhos se acumulam, entra em cena o que chamamos de “Modo Knight” (em referência à incerteza knightiana): a ênfase desloca-se da extração de alfa para a preservação de capital diante de ambiguidade de modelo. Em geral, o primeiro passo é o de-risk, que pode incluir redução do risco direcional e da alavancagem para patamarem prudentes, acompanhado de reforço de liquidez: maior caixa e preferência por ativos/colaterais de alta qualidade, com haircuts revisados para refletir condições de mercado. Em paralelo, reverse stress testing ajuda a iluminar cenários que levariam à falha (quebras de correlação, secas de liquidez), permitindo antecipar medidas mitigadoras e checar resiliência operacional.

No plano de re-especificação do modelo, podem ser exploradas extensões já discutidas no texto: probabilidades de transição variantes no tempo (TVTP) para capturar drivers observáveis; HDP-HMM quando houver dúvida sobre o número de regimes ao longo do tempo; emissões com caudas pesadas para acomodar choques; e controle robusto com raio KL calibrado para a nova ambiguidade. O objetivo aqui não é acertar o modelo de imediato, mas restaurar tratabilidade e reduzir sensibilidade a erro de especificação enquanto o ambiente se reorganiza.

A volta ao normal ocorre quando houver critérios de saída claros: por exemplo, normalização dos principais monitores por um período mínimo (PIT, GLR/CUSUM, KL, BOCPD, violações conformais), reconvergência do ensemble para especificações consistentes e estabilidade do tracking error em patamares compatíveis com o mandato. É útil que tudo isso esteja documentado em um procedimento: quem decide, como decide, prazos de execução (SLAs), trilha de auditoria e fluxos de comunicação. Exercícios periódicos ajudam a validar papéis e tempos de resposta antes da próxima crise.

Um esboço temporal ilustra a lógica sem engessar: nos dias 0–5, GLR e PIT pioram — a carteira reduz gross em ~20% e encurta horizontes; nos dias 6–10, KL sobe e o BOCPD cruza o limiar — ativa-se o Modo Knight, com mais liquidez, hedges adicionais e revisão de limites; dos dias 11–30, os monitores estabilizam e o ensemble reconverge, então inicia-se um plano gradual de saída, repondo risco sob guard-rails. O importante é disciplinar a transição: entrar no modo conservador quando a evidência se empilha e sair dele apenas quando a normalização for consistente e persistente.

Conclusão

Este panorama propõe um processo disciplinado para operar entre variabilidade tratável e incerteza genuína. Baseia-se no ciclo modelar–monitorar–decidir: usar HMM/MS-VAR/MS-GARCH para extrair eficiência quando o ambiente permanece reconhecível; vigiar calibração, surpresa e quebras (PIT, GLR/CUSUM, KL, BOCPD) para detectar deriva; e, diante de sinais convergentes, acionar um “Modo Knight” com de-risk, liquidez reforçada, limites revisados e modelos/controles mais conservadores. O mínimo viável cabe em muitas equipes: dois estados, painel enxuto e gatilho explícito. O retorno ao “normal” depende de critérios de saída documentados e persistência de normalização. O recado é que não se trata de escolher entre modelos ou prudência, e sim de conectá-los por gatilhos verificáveis, aceitando que, em finanças, nem sempre existe uma distribuição estável à qual voltar.

Referências

ADAMS, R. P.; MACKAY, D. J. C. Bayesian online changepoint detection. arXiv:0710.3742, 2007.

ANG, A.; BEKAERT, G. International asset allocation with regime shifts. Review of Financial Studies, v. 15, n. 4, p. 1137-1187, 2002.

ANDERSON, E. W.; HANSEN, L. P.; SARGENT, T. J. A quartet of semigroups for model specification, robustness, prices of risk, and model detection. Journal of the European Economic Association, v. 1, n. 1, p. 68-123, 2003.

ARDIA, D.; BLUTEAU, K.; BOUDT, K.; CATANIA, L. Forecasting risk with Markov-switching GARCH models: A large-scale performance study. International Journal of Forecasting, v. 34, n. 4, p. 733-747, 2018.

BASSEVILLE, M.; NIKIFOROV, I. V. Detection of abrupt changes: theory and application. Englewood Cliffs: Prentice Hall, 1993.

BEN-TAL, A.; EL GHAOUI, L.; NEMIROVSKI, A. Robust Optimization. Princeton: Princeton University Press, 2009.

BARBER, R. F.; CANDÈS, E.; RAMASWAMY, A.; TIBSHIRANI, R. Predictive inference with the Jackknife+. Annals of Statistics, v. 49, n. 1, p. 486-507, 2021.

DAVIDSON, P. Can future systemic financial risks be quantified? Ergodic vs nonergodic stochastic processes. Brazilian Journal of Political Economy, v. 35, n. 3, p. 408-423, 2015.

DIEBOLD, F. X.; GUNTHER, T. A.; TAY, A. S. Evaluating density forecasts with applications to financial risk management. International Economic Review, v. 39, n. 4, p. 863-883, 1998.

FILARDO, A. J. Business-cycle phases and their transitional dynamics. Journal of Business & Economic Statistics, v. 12, n. 3, p. 299-308, 1994.

FOX, E. B.; SUDDERTH, E. B.; JORDAN, M. I.; WILLSKY, A. S. A sticky HDP-HMM with application to speaker diarization. Annals of Applied Statistics, v. 5, n. 2A, p. 1020-1056, 2011.

GILBOA, I.; SCHMEIDLER, D. Maxmin expected utility with a non-unique prior. Journal of Mathematical Economics, v. 18, n. 2, p. 141-153, 1989.

GUIDOLIN, M.; TIMMERMANN, A. Asset allocation under multivariate regime switching. Journal of Economic Dynamics and Control, v. 32, n. 3, p. 1032-1057, 2008.

HAMILTON, J. D. A new approach to the economic analysis of nonstationary time series and the business cycle. Econometrica, v. 57, n. 2, p. 357-384, 1989.

HANSEN, L. P.; SARGENT, T. J. Robustness. Princeton: Princeton University Press, 2008.

KEYNES, J. M. The general theory of employment. Quarterly Journal of Economics, v. 51, n. 2, p. 209-223, 1937.

KNIGHT, F. H. Risk, uncertainty and profit. Boston: Houghton Mifflin, 1921.

PESARAN, M. H.; SCHLEICHER, C.; ZAFFARONI, P. Model averaging in risk management with an application to futures markets. CESifo Working Paper 2231, 2008.

RABINER, L. R. A tutorial on Hidden Markov Models and selected applications in speech recognition. Proceedings of the IEEE, v. 77, n. 2, p. 257-286, 1989.

TEH, Y. W.; JORDAN, M. I.; BEAL, M. J.; BLEI, D. M. Hierarchical Dirichlet processes. Journal of the American Statistical Association, v. 101, n. 476, p. 1566-1581, 2006.

YU, S. Hidden semi-Markov models. Artificial Intelligence, v. 174, n. 2, p. 215-243, 2010.