Buffer de liquidez e counterbalancing capacity: definições, causas e o arcabouço estrutural

Continuação do arcabouço de Castagna e Fede: como o estoque que sustenta o banco em estresse é definido, dimensionado e regulado, com leitura das falhas do Silicon Valley Bank e do Credit Suisse em 20

Em 9 de março de 2023, o Silicon Valley Bank (SVB) perdeu 42 bilhões de dólares em depósitos em um único dia, cerca de um quarto do passivo de varejo. No fechamento do exercício anterior, a instituição reportava um indicador de liquidez aparentemente saudável e uma carteira de títulos do Tesouro americano que valia mais de 100 bilhões de dólares no balanço, e a regulação de Basileia III não havia sinalizado risco material. Mesmo assim, o buffer falhou.

O artigo anterior da série, Estruturas a termo de liquidez, mostrou que indicadores pontuais de liquidez (como o LCR de 30 dias e o NSFR de 1 ano) ocultam vulnerabilidades em horizontes intermediários, e introduziu as estruturas a termo de fluxos esperados (TSECF), de fluxos cumulados (TSECCF), de ativos disponíveis (TSAA), de capacidade de geração de liquidez (TSLGC) e da liquidez esperada (TSLe). O banco estilizado aggressive_bank apresentou um vale crítico de 516,99 unidades monetárias em 9 meses, cobrível por margem de apenas 11,7. Esse diagnóstico responde uma das questões centrais da gestão de liquidez, sobre onde no horizonte o banco aperta. Resta a pergunta sobre como o banco constrói o estoque que cobre o aperto, e por que duas instituições com indicadores regulatórios em conformidade caíram em uma única semana de 2023.

O capítulo 7 de Castagna e Fede (2013) responde a essa pergunta com um arcabouço analítico próprio. Este artigo abre a série dedicada ao capítulo cobrindo as definições estruturantes do buffer de liquidez (liquidity buffer) e da capacidade de contrabalanço (counterbalancing capacity), as dimensões que caracterizam o buffer (tamanho, período de sobrevivência e composição), as causas econômicas que justificam sua existência e a leitura dos episódios recentes de 2023 à luz desse aparato. Uma implementação Julia em código aberto acompanha o texto, com o pacote pq_lb_cbc, que decompõe a saída líquida de caixa por causa econômica e dimensiona o buffer pelo cenário de estresse mais severo.

O estoque que cobre o gap diagnosticado

A TSLe apresentada no artigo anterior é uma curva diagnóstica. Em cada horizonte futuro, a curva mostra a diferença entre os fluxos de caixa cumulados esperados e a capacidade de geração de liquidez disponível. Quando a curva mergulha em valores negativos, o banco enfrenta um déficit estrutural que a operação corrente não cobre. A pergunta seguinte é como esse déficit é coberto, e quem paga pela cobertura.

O instrumento de execução imediata é o buffer de liquidez, um estoque de ativos altamente líquidos que o banco mantém pré-posicionado para honrar saídas inesperadas no curto prazo. Em torno desse estoque opera a capacidade de contrabalanço, que abrange o conjunto de estratégias de geração de fluxos positivos disponíveis ao banco, incluindo o próprio buffer mas também a capacidade adicional de levantar repo, recorrer a captação sem garantia (unsecured), vender ativos fora do buffer e, em última instância, acessar facilidades do banco central.

O modelo de Castagna e Fede formaliza essa hierarquia ao tratar o buffer de liquidez (LB) como componente curto da capacidade de contrabalanço (CBC), dimensionado para um horizonte de sobrevivência sob estresse e construído com ativos que mantêm liquidez mesmo em condições adversas. A CBC, por sua vez, contempla camadas progressivamente mais lentas e contingentes. As perguntas que organizam o restante deste artigo são as definições formais que o livro adota e como elas dialogam com a regulação europeia, americana e brasileira, as forças econômicas que geram a necessidade do buffer, e a forma como o buffer é estruturado em uma instituição real.

Definições de LB e CBC e suas variantes regulatórias

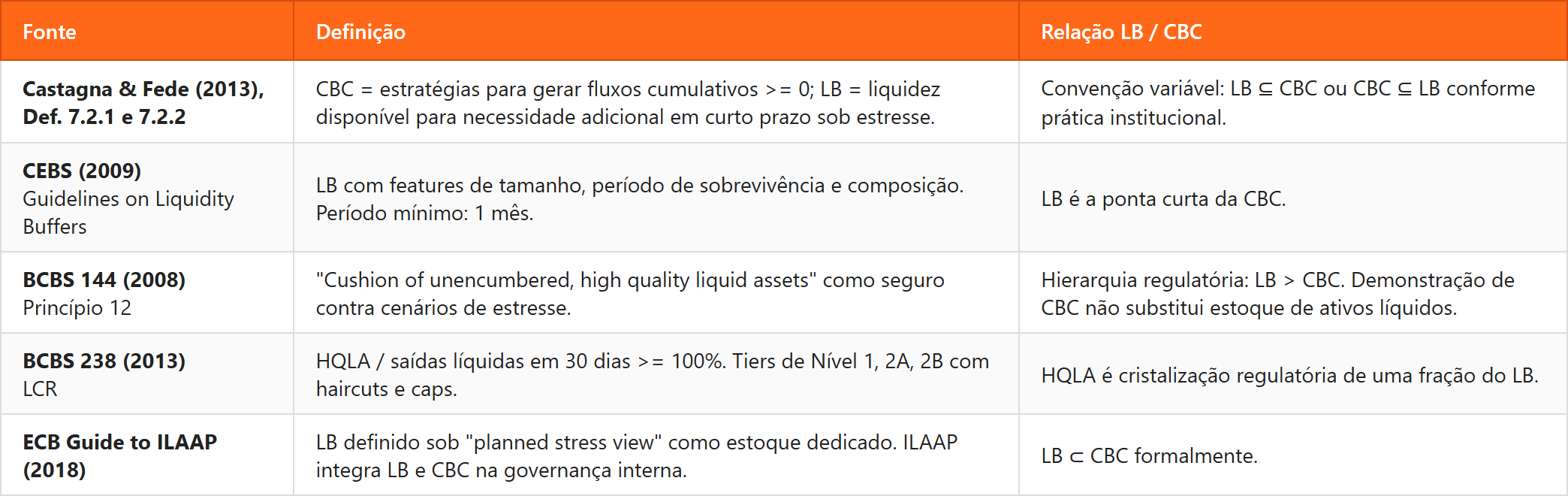

Castagna e Fede partem de duas definições.

Definição 7.2.1. Capacidade de contrabalanço (CBC). O conjunto de estratégias pelas quais o banco pode confrontar necessidades de liquidez assumindo a máxima capacidade de geração de liquidez possível. Em termos formais, a CBC identifica todas as configurações que tornam os fluxos cumulados maiores ou iguais a zero até uma data futura dada.

Definição 7.2.2. Buffer de liquidez (LB). A liquidez disponível que cobre a necessidade adicional de liquidez que possa surgir em um período curto sob condições de estresse.

A relação entre os dois conceitos não é unívoca, e os autores reconhecem que bancos adotam convenções diferentes. A versão dominante na regulação europeia e na supervisão do BCE trata o LB como subconjunto curto da CBC, enquanto algumas implementações domésticas embutem a CBC inteira no LB.

O documento de referência regulatória que estrutura essas definições é a Guidelines on Liquidity Buffers and Survival Periods, publicada em 2009 pelo Committee of European Banking Supervisors (CEBS), predecessor da European Banking Authority (EBA). O texto fixa o LB como ponta curta da CBC e introduz o arcabouço de tamanho, período de sobrevivência e composição que será adotado pela literatura subsequente. O CEBS estabelece um período mínimo de um mês sem mudança no modelo de negócio e diferencia a composição admissível por janela: para horizontes muito curtos, apenas ativos com elegibilidade dupla, em mercados privados líquidos e em facilidades permanentes do banco central. Para horizontes até um mês, outros ativos altamente líquidos podem entrar.

O Comitê de Basileia chega à mesma estrutura por outro caminho. O documento BCBS 144, Principles for Sound Liquidity Risk Management and Supervision, de 2008, articula no Princípio 12 a hierarquia regulatória entre LB e CBC.

BCBS 144 (Comitê de Basileia), Princípio 12 (paráfrase). A demonstração de capacidade de contrabalanço (CBC), isto é, a habilidade de levantar fundos sem garantia, sacar compromissos, fazer chamada em empréstimos ou acessar novas fontes garantidas no curto prazo, não substitui a manutenção de um estoque adequado de ativos líquidos.

Em termos econômicos, a CBC compreende fontes contingentes que podem falhar exatamente quando são mais necessárias, enquanto o LB é estoque pré-posicionado e disponível em condições adversas.

O LCR de Basileia III, definido pelo BCBS 238 em 2013, é uma cristalização regulatória de uma fração específica do LB. O numerador (HQLA) impõe critérios estritos de elegibilidade e haircuts, e o denominador (saídas líquidas em 30 dias) parametriza um cenário de estresse padrão. A relação entre os conceitos pode ser sintetizada como uma cadeia de inclusões, em que o HQLA é uma fatia regulamentada do LB, este é a ponta curta da CBC, e a CBC inclui todas as fontes potenciais de fluxo positivo. A cadeia importa porque uma instituição pode ter LCR confortável e ainda assim falhar caso a composição do HQLA seja vulnerável a um estresse específico, ponto que retorna na discussão do Credit Suisse adiante.

As dimensões do buffer de liquidez

O CEBS (2009) identifica as dimensões que caracterizam o LB, que são tamanho, período de sobrevivência e composição. Elas respondem a perguntas distintas e podem variar em métricas de calibração entre instituições.

Tamanho

O tamanho do LB é determinado pelo gap de captação em cenários de estresse, calibrado a um nível de confiança elevado (tipicamente 99% ou superior). O Princípio 10 do BCBS 144 exige a construção de cenários idiossincrático, sistêmico e combinado, e o LB deve cobrir o gap do cenário mais severo em um horizonte de sobrevivência definido. No cenário idiossincrático, o banco sofre rebaixamento de classificação de crédito e perde acesso parcial à captação no atacado (wholesale), mas o mercado de ativos permanece líquido. No cenário sistêmico, o mercado entra em disfunção (haircuts em ativos crescem, repo e securitização contraem), mas a confiança individual no banco se mantém. O cenário combinado supõe coexistência, e tipicamente é o que vincula o dimensionamento.

O número do LB sai diretamente do resultado do simulador. Para um banco brasileiro estilizado de grande porte, com perfil de captação diversificado entre varejo, atacado e linhas comprometidas a empresas, o gap de captação em 30 dias sob cenário combinado severo é da ordem de duas vezes o calculado pelo cenário regulatório padrão do BCBS 238. A diferença ilustra a distância entre o LB econômico, dimensionado por estresse calibrado pela tesouraria, e o piso regulatório imposto pelo LCR.

Período de sobrevivência

O período de sobrevivência é o horizonte durante o qual o banco precisa operar sem mudar o modelo de negócio. O LCR fixa 30 dias, o CEBS exige no mínimo um mês, e a regulação americana (Reg YY, 12 CFR §252.35) demanda dos grandes bank holding companies a calibração simultânea para horizontes intradia, 30 dias, 90 dias e 1 ano. O NSFR, que opera no horizonte estrutural de 12 meses, complementa a vista curta do LCR.

A escolha do horizonte tem consequências diretas para o tamanho. Um período curto (um mês) tende a subestimar o risco de descasamento de prazos longos, exatamente o ponto que motivou o NSFR. Por outro lado, um período longo demanda buffers gigantescos cuja manutenção é cara, o que cria pressão para que parte da CBC seja contingente em vez de pré-posicionada. A heurística adotada pelos grandes bancos europeus é dimensionar o LB pela janela de 30 dias para conformidade com o LCR e completar com estruturas de captação diversificadas que estabilizem horizontes mais longos.

Composição

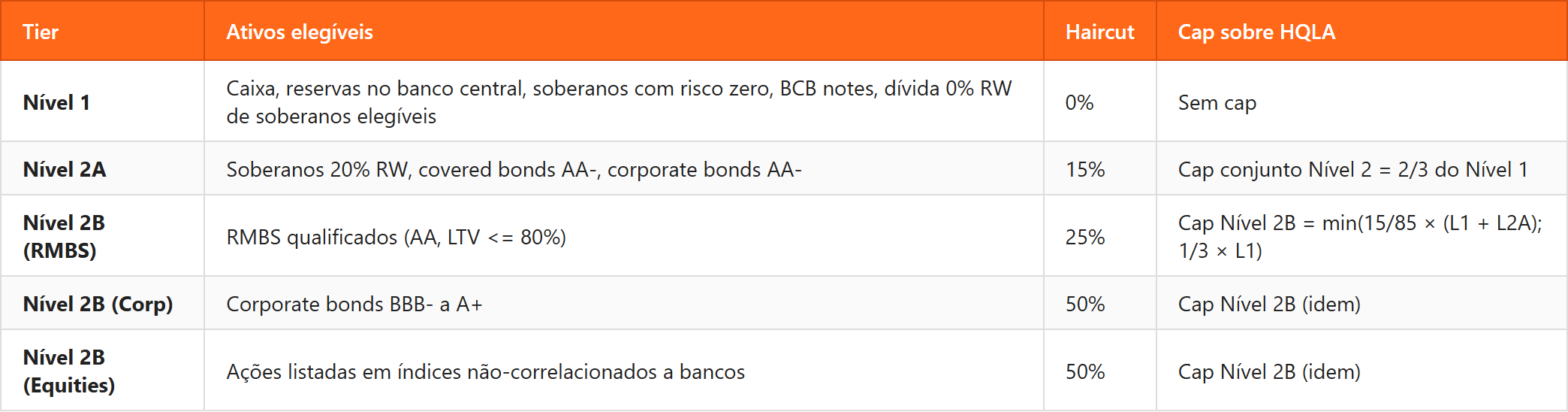

A composição estabelece quais ativos podem integrar o buffer e quais haircuts se aplicam. O BCBS 238 organiza o HQLA em níveis. O Nível 1 contém caixa, reservas no banco central e títulos soberanos com risco zero, sem haircut e sem teto. O Nível 2A inclui covered bonds e títulos corporativos com classificação mínima AA-, com haircut de 15% e sujeito ao teto conjunto. O Nível 2B compreende residential mortgage-backed securities (RMBS) qualificados, ações listadas e títulos corporativos BBB- a A+, com haircuts entre 25% e 50%, e teto de 15% sobre o total do HQLA. O teto conjunto sobre o Nível 2 é de 40% do total, calculado como dois terços do Nível 1 após haircut.

A composição agregada do sistema bancário europeu mostra um movimento estrutural relevante. De acordo com o EBA Risk Dashboard de Q3/2025, a participação de soberanos Nível 1 no HQLA da União Europeia dobrou de 20% em junho de 2022 para 40% em junho de 2025, em parte porque o caixa nos bancos centrais perdeu remuneração relativa após o ciclo de aperto monetário. O LCR agregado da UE atinge 160,7%, mas a concentração crescente em soberanos cria exposição maior a movimentos de mercado e ao chamado doom loop entre bancos e governos. No outro extremo do espectro, o sistema bancário brasileiro mantém HQLA quase integralmente Nível 1, dominado por títulos públicos federais (Letras Financeiras do Tesouro, Notas do Tesouro Nacional) e reservas no Banco Central, fenômeno discutido com mais detalhe adiante.

As causas econômicas do buffer

Castagna e Fede (2013) identificam causas econômicas distintas que produzem a necessidade do LB. A primeira é o descasamento de prazos entre ativos e passivos (maturity mismatch), a segunda é a chamada de margem em derivativos (collateral margining), e a terceira é o saque de compromissos não contabilizados no balanço (off-balance-sheet commitments). Cada causa gera saídas inesperadas em estresse, e cada uma tem dinâmica própria de modelagem e cobertura.

Descasamento de prazos

O descasamento de prazos é a função econômica primordial do banco, e a literatura formaliza desde Diamond e Dybvig (1983) que a transformação de passivos curtos em ativos longos cria valor agregado para depositantes (que ganham liquidez em demanda) e para tomadores (que ganham horizontes longos), ao custo de gerar fragilidade financeira. O equilíbrio “bom” depende da confiança coletiva, e o equilíbrio “ruim” se materializa quando depositantes correm. O LB é o instrumento que permite ao banco honrar saídas em massa sem liquidar ativos a preços de venda forçada (fire-sale).

O Northern Rock, em 2007, é a ilustração mais didática desse mecanismo. Conforme reconstrução de Shin (2009), apenas 23% da captação do banco vinha de depósitos de varejo no verão daquele ano, e o restante era atacado, com cerca de metade vencendo em menos de um ano. A securitização Granite acumulava aproximadamente 45 bilhões de libras, e o modelo dependia da rolagem contínua dessas posições. Quando o mercado interbancário travou em agosto de 2007, a corrida silenciosa no atacado precedeu a corrida televisionada de varejo, de modo que o LB calibrado para a base histórica de varejo era irrelevante ante a magnitude do mercado atacadista que evaporou.

Chamadas de margem em derivativos

A segunda causa cresceu em relevância com a expansão da liquidação centralizada (clearing) e a entrada em vigor das Uncleared Margin Rules a partir de 2015. A margem de variação (variation margin) flui diariamente entre contrapartes em derivativos liquidados em contraparte central e bilaterais, e movimentos abruptos de mercado geram chamadas de magnitude desproporcional ao tamanho da exposição. A margem inicial (initial margin) acrescenta um colchão prospectivo, mas exige colateral onerado, indisponível para gestão de liquidez.

A crise dos fundos LDI (liability-driven investment) britânicos em setembro de 2022 dá a referência empírica recente desse risco. Conforme análise de Pinter (2024) no Bank Underground, a divulgação do mini-budget em 23 de setembro produziu salto de cerca de 100 pontos-base nos yields dos gilts (títulos do Tesouro britânico) longos em quatro dias úteis. As chamadas de margem em fundos LDI e fundos de pensão excederam 70 bilhões de libras, gerando ciclo de retroalimentação entre vendas forçadas e queda adicional de preços, até que o Bank of England interveio em 28 de setembro, comprando gilts longos por 13 dias úteis. A lição imediata foi que mesmo investidores não-bancários precisam de buffer dimensionado para a velocidade das chamadas de margem, e os gestores passaram a operar com colchão mínimo de cerca de 300 pontos-base de movimento adverso.

Compromissos off-balance-sheet

A terceira causa decorre de linhas de crédito comprometidas, garantias e liquidity puts em estruturas de securitização. O paper seminal de Sufi (2009) documentou empiricamente que linhas comprometidas funcionam como seguro contingente, mas com cláusulas restritivas (covenants) que tipicamente são acionadas em estresse, restringindo o acesso. O ponto contraintuitivo é que o exercício das linhas se concentra exatamente nos cenários em que o banco também enfrenta pressão de captação.

O choque da COVID-19 em março de 2020 entregou validação empírica em escala do tratamento BCBS 238. Acharya, Engle e Steffen (2020) mostraram que empresas sacaram entre 225 e 275 bilhões de dólares em linhas rotativas nas três primeiras semanas após o início da pandemia, com concentração em emissores BBB e high-yield. Os recursos sacados foram em grande parte mantidos como caixa em bancos, em movimento precaucional. As taxas regulatórias de saída para linhas comprometidas (5% varejo, 10% empresa não-financeira, 100% contraparte financeira) demonstraram-se calibradas para a magnitude observada, ainda que a velocidade tenha excedido as premissas em alguns casos.

O pacote pq_lb_cbc em Julia

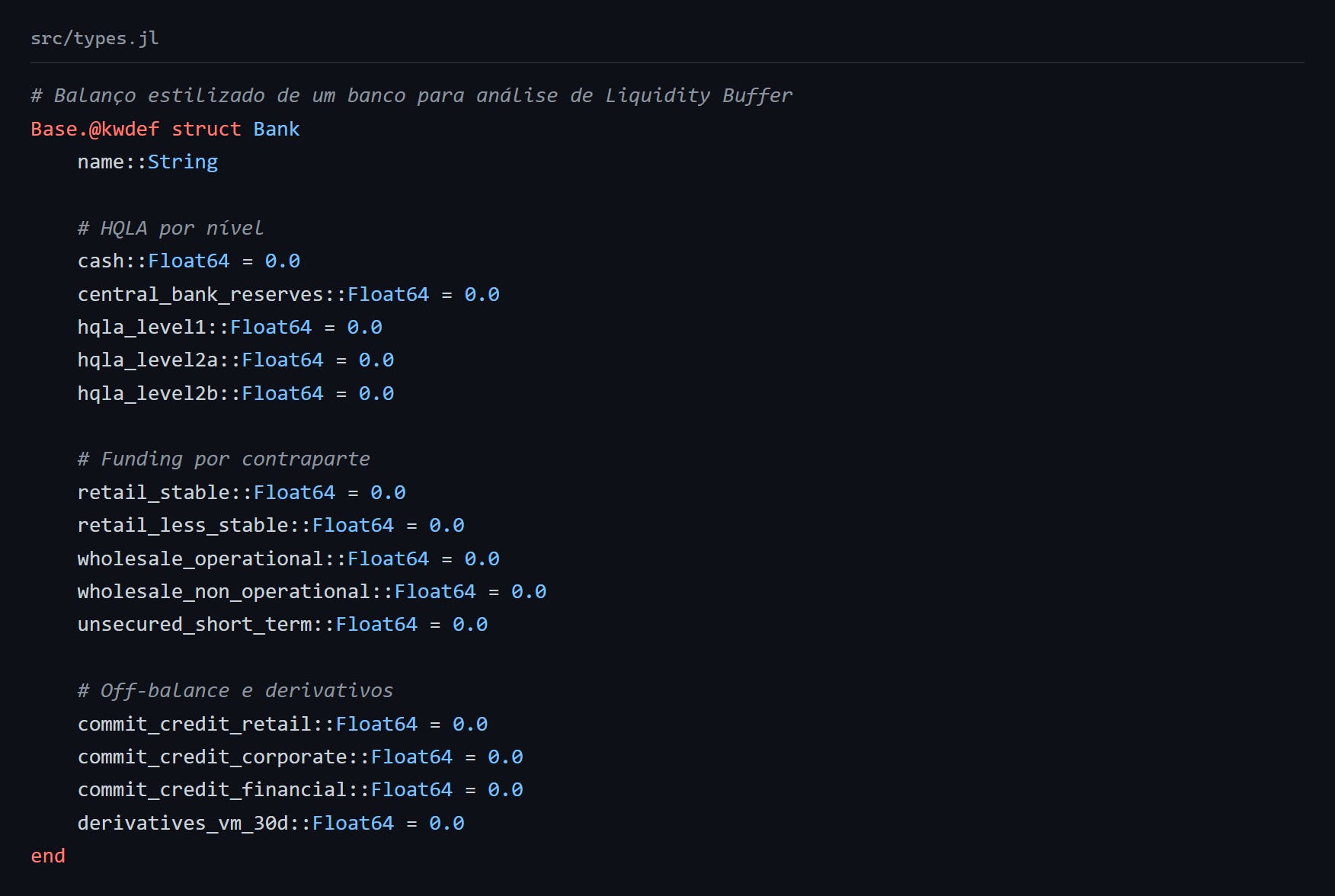

Para tornar o arcabouço utilizável fora do papel, escrevi o pacote pq_lb_cbc em Julia 1.10+. A escolha foi por uma interface declarativa, em que o usuário descreve o banco e os cenários como dados e depois invoca as funções de cálculo, sem precisar entender a mecânica interna do simulador.

O tipo Bank guarda ativos por nível HQLA, captação por contraparte, compromissos fora do balanço (off-balance-sheet) e exposição a chamadas de margem em derivativos. Optei por usar struct imutável com campos nomeados em vez de matriz indexada, porque a manutenção de cenários no dia a dia da tesouraria depende mais de clareza dos nomes do que de microsegundos de execução.

O tipo StressScenario encapsula taxas de saída por categoria de captação, taxas de saque por tipo de contraparte, haircuts adicionais sobre HQLA e o multiplicador de chamadas de margem. Vêm pré-calibrados quatro cenários (BCBS 238 referência, idiossincrático severo, sistêmico severo e combinado severo), e quem quiser propor calibração própria define os parâmetros nomeados na construção do tipo.

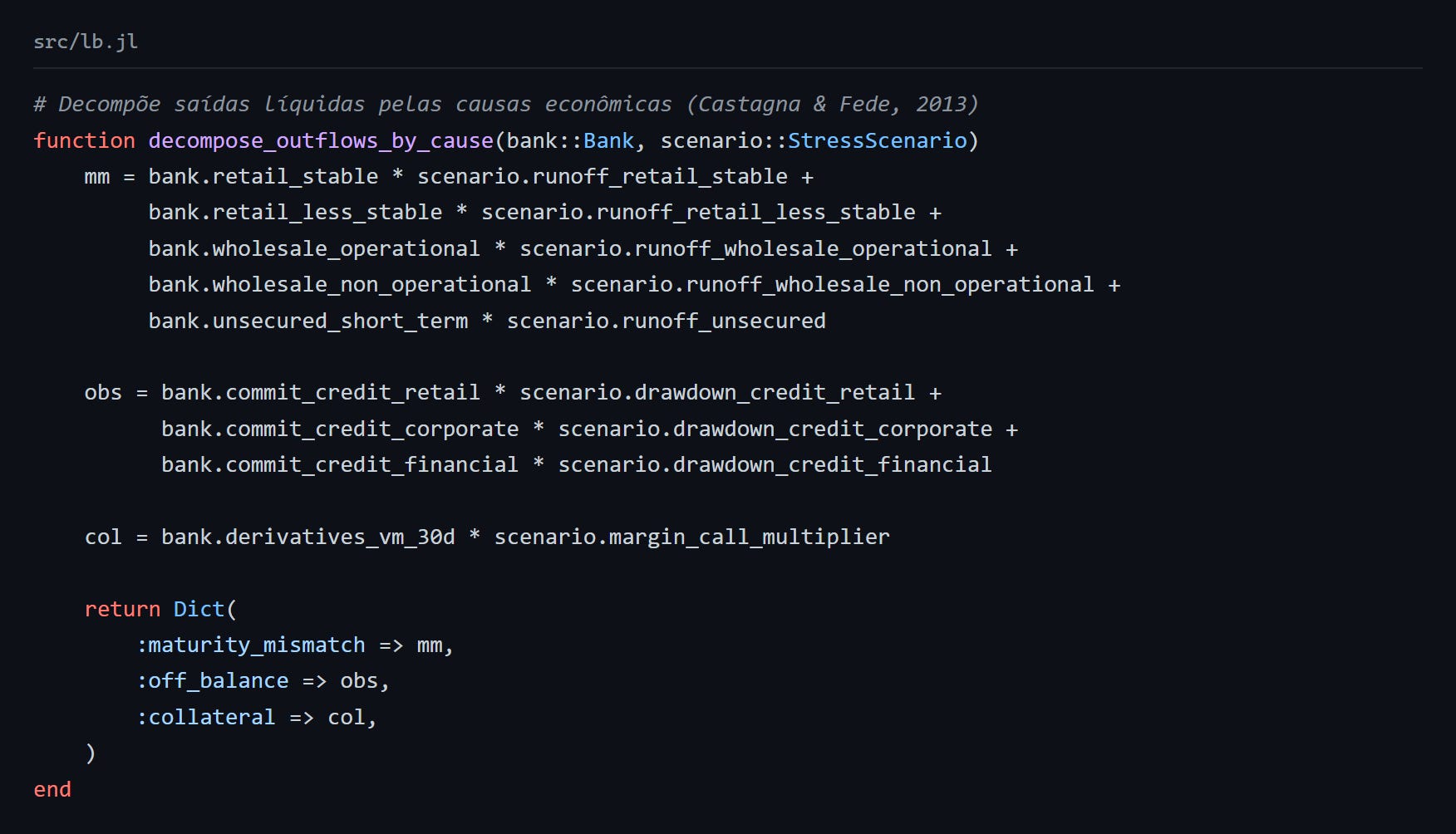

A função central de diagnóstico é decompose_outflows_by_cause, que separa a saída líquida de caixa por causa econômica.

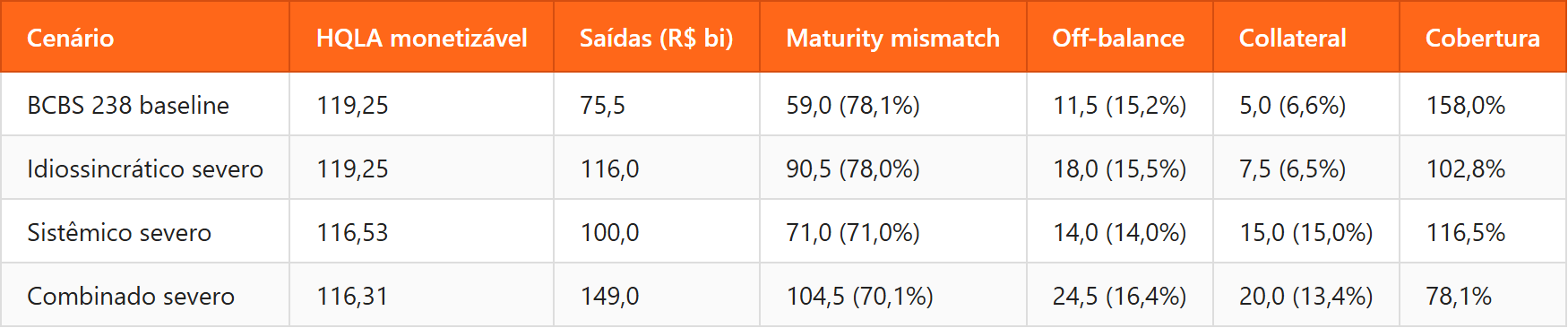

O relatório completo, gerado pela função summary_report, mostra a sensibilidade do banco a cada cenário e a composição do LB no cenário mais severo. No exemplo examples/01_basics.jl defini um banco PQ Bank Brasil com perfil de captação diversificado e exposição moderada a derivativos. Sob o cenário regulatório do BCBS 238 o banco aparece confortável, com LCR próximo de 160%; sob o cenário idiossincrático severo a razão de cobertura cai para o entorno do mínimo regulatório; e sob o combinado severo cai para o patamar de ~80%, abaixo do mínimo, situação em que a CBC adicional precisaria ser acionada. A decomposição por causa fica relativamente estável entre cenários, com descasamento de prazos respondendo pela maior parte das saídas (algo como três quartos), compromissos fora do balanço por uma parcela intermediária e chamadas de margem por uma fração menor (que cresce em derivativos).

O caso fica visualmente diferente quando o banco é intensivo em derivativos. O exemplo 02_decomposition.jl compara o banco moderado a um banco com 25 bilhões de exposição a chamadas de margem em 30 dias. No moderado, as causas mantêm a proporção típica (77% descasamento, 14% fora do balanço, 9% colateral). No banco intensivo, sob cenário combinado severo, a chamada de margem responde por 55% das saídas, com descasamento caindo a 36% e fora do balanço a 8%. Esse perfil corresponde, com aproximação razoável, ao que se observa em mesas de derivativos como o ex-Credit Suisse e o ex-Bear Stearns, instituições em que a estrutura de exposição central justifica um desenho de buffer distinto do banco comercial tradicional.

A regulação brasileira e o papel dos títulos públicos federais

O Brasil implementou o LCR pela Resolução nº 4.401/2015 do Conselho Monetário Nacional (CMN), com implementação gradual de 60% em outubro de 2015 atingindo 100% em janeiro de 2019. A norma aplica-se a instituições do segmento S1 (à época, ativos superiores a 100 bilhões de reais). A Circular BCB 3.749/2015 detalha a metodologia, incluindo o tratamento dos compulsórios remunerados como Nível 1 até o limite de 15% do total Nível 1, conforme posteriormente formalizado pelo Voto BCB 38/2020. Esse voto liberou aproximadamente 86 bilhões de reais em capacidade de LCR durante a pandemia, ilustrando o uso ativo da composição do HQLA como instrumento de política.

A particularidade estrutural do HQLA brasileiro é a dominância quase integral do Nível 1. Por escassez de títulos corporativos com classificação elegível para Nível 2A no mercado doméstico, os bancos brasileiros operam com Nível 2 reduzido, tipicamente abaixo de 5% do total. O lado positivo dessa concentração é a robustez sob cenário sistêmico severo, em que haircuts em Nível 2 são amplificados sem afetar Nível 1. O simulador mostra que um banco brasileiro estilizado com HQLA totalmente Nível 1 mantém razão de cobertura de 146,6% sob estresse de mercado, contra 124,8% para um banco europeu hipotético com 50 bilhões de Nível 2A na composição. O lado negativo é a exposição estrutural a risco soberano, e qualquer estresse fiscal severo afeta o buffer e o capital simultaneamente.

A Resolução CMN nº 4.557/2017 organiza no Brasil a estrutura de gerenciamento integrado de riscos e capital, equivalente local ao ICAAP/ILAAP (Internal Capital and Liquidity Adequacy Assessment Process) da UE. A norma exige a figura do Diretor de Risco (CRO), plano de contingência de liquidez, testes de estresse internos e limites prudenciais. O Banco Central publica semestralmente o Relatório de Estabilidade Financeira (REF), que inclui o Índice de Liquidez (IL), métrica proprietária de adequação do buffer agregado do sistema sob cenário calibrado pelo regulador, tipicamente mais severo que o LCR. O sistema brasileiro mantém IL acima de 1 com folga, condição que reflete a robustez da composição do HQLA, ainda que a exposição soberana permaneça como vulnerabilidade estrutural a longo prazo.

Lições dos colapsos de 2023

O ano de 2023 ofereceu duas falhas relevantes para a teoria do LB, em geografias e modelos de negócio distintos. O Silicon Valley Bank, segundo o relatório de Barr (Federal Reserve), tinha total de ativos de 209 bilhões de dólares e depósitos não-segurados equivalentes a 86,4% do passivo de varejo. A carteira mantida até o vencimento (held-to-maturity) havia crescido de 15 bilhões em 2018 para 98 bilhões em 2021, com duração de 6,2 anos e perda não realizada superior a 15 bilhões ao final de 2022. O banco era classificado como Categoria IV pelo regime de calibração regulatória criado pela Economic Growth, Regulatory Relief and Consumer Protection Act (EGRRCPA) de 2018, e estava isento dos requisitos integrais de LCR e NSFR. O relatório reconhece que a instituição teria sido sujeita a esses requisitos não fosse a flexibilização. Quando a corrida se materializou em 9 de março de 2023, com 42 bilhões em saídas em 24 horas e expectativa de 100 bilhões adicionais para 10 de março, o LCR informal rapidamente se descolou da capacidade de monetização. A Federal Deposit Insurance Corporation (FDIC) estimou perda ao Fundo de Garantia de Depósitos de 16,1 bilhões.

O Credit Suisse caiu na semana seguinte por mecanismo distinto. O LCR consolidado havia descido de 192% no terceiro trimestre de 2022 para 144% no fechamento do exercício, e durante a corrida ficou abaixo do mínimo regulatório. Conforme análise do BCBS no relatório d555 de 2023, parte material do HQLA do banco era consumida por necessidades correntes da operação e intradia, isto é, não estava efetivamente disponível para honrar saídas adicionais. O Banco Nacional Suíço (SNB) ofereceu uma linha emergencial de liquidez ampliada (Emergency Liquidity Assistance Plus, ELA+) de 50 bilhões de francos sem colateral, garantia pública adicional de 100 bilhões e o pico de assistência total atingiu 168 bilhões em três moedas. A autoridade reguladora suíça FINMA (Swiss Financial Market Supervisory Authority) ordenou o abatimento contábil de 16 bilhões em títulos Additional Tier 1 e o acordo com o UBS foi anunciado em 19 de março, decisão que viria a ser contestada na justiça suíça por detentores dos títulos, com desdobramentos ainda em curso.

Tanto o SVB quanto o Credit Suisse derrubam a ideia de que o tamanho agregado do HQLA é suficiente para diagnosticar o estado do buffer. Quando frações relevantes estão oneradas, sujeitas a perdas não realizadas ou consumidas por saídas do dia a dia da instituição, as métricas regulatórias entregam conforto enganoso. As corridas digitais comprimem em horas o que historicamente levava dias. O depositante move recursos pelo aplicativo a qualquer hora, sem fila de agência, e a coordenação entre depositantes acontece em tempo real em canais fechados (grupos de WhatsApp, Slack, Twitter), o que torna a saída reflexiva e amplifica em ciclos de minutos. Cipriani, Eisenbach e Kovner (2024), no NY Fed Staff Report 1104, traçam a saída de depósitos do SVB em granularidade de minutos e mostram que o ritmo de março de 2023 excede em uma ordem de grandeza o observado em corridas analógicas como Continental Illinois em 1984. As taxas de saída embutidas no LCR (5% em 30 dias para depósitos cobertos por seguro, 10% para os demais) foram calibradas pelo Comitê de Basileia entre 2010 e 2013 para esse mundo analógico, e não acompanharam a velocidade do mundo digital. Soma-se a isso a relutância dos bancos em monetizar o buffer (vender HQLA, dar em repo ou acessar facilidades do banco central) durante o estresse, por receio de que essas operações, visíveis ao mercado, sejam interpretadas como sinal de fragilidade e acelerem a corrida. Esse padrão, conhecido na literatura como estigma da janela de redesconto, reduz a CBC efetiva e virou prioridade da agenda regulatória pós-2023 no Comitê de Basileia.

Conclusão

O LB e a CBC são a interface entre o diagnóstico produzido pelas estruturas a termo de liquidez e as causas econômicas que justificam a manutenção de estoque pré-posicionado. Castagna e Fede (2013) oferecem definições econômicas robustas, calibradas pelo CEBS (2009) e pela regulação europeia subsequente, que diferenciam o estoque pré-posicionado (LB) das fontes contingentes mais amplas (CBC) e estabelecem as dimensões de tamanho, período de sobrevivência e composição, além das causas econômicas que motivam o buffer (descasamento de prazos, chamadas de margem em colateral, compromissos fora do balanço). A regulação brasileira, com o LCR introduzido em 2015 e a estrutura integrada de gerenciamento de riscos formalizada em 2017, implementa o arcabouço com particularidades estruturais (HQLA quase 100% Nível 1, compulsório remunerado como buffer) que produzem robustez sob estresse de mercado ao custo de exposição soberana concentrada.

O que 2023 evidenciou é que as features de tamanho, período de sobrevivência e composição apontam para os pontos certos quando aplicadas com cuidado: composição vulnerável no SVB, oneração do buffer no Credit Suisse, velocidade subestimada em ambos. O que ficou pendente foi a calibração regulatória, que precisa acomodar corridas digitais de alta velocidade e reduzir a fração não-utilizável do buffer, agenda em curso no BCBS com revisões sobre tratamento de carteiras mantidas até o vencimento, taxas de saída de depósitos não-segurados e granularidade do horizonte de sobrevivência. O pacote pq_lb_cbc ficou aberto justamente para isso, e qualquer leitor que queira recalibrar com dados públicos brasileiros (REF, Pilar 3 de bancos S1) ou internacionais (EBA Risk Dashboard, FR Y-15), ou estender o modelo para incorporar facilidades específicas como compulsório remunerado, pode partir do que está no repositório.

Referências

ACHARYA, Viral V.; ENGLE, Robert F.; STEFFEN, Sascha. Banks as Lenders of First Resort: Evidence from the COVID-19 Crisis. Review of Corporate Finance Studies, v. 9, n. 3, p. 430-471, 2020.

BANCO CENTRAL DO BRASIL. Conselho Monetário Nacional. Resolução CMN nº 4.401, de 27 de fevereiro de 2015. Brasília: BCB, 2015.

BANCO CENTRAL DO BRASIL. Conselho Monetário Nacional. Resolução CMN nº 4.557, de 23 de fevereiro de 2017. Brasília: BCB, 2017.

BARR, Michael S. Review of the Federal Reserve’s Supervision and Regulation of Silicon Valley Bank. Washington: Board of Governors of the Federal Reserve System, 2023.

BASEL COMMITTEE ON BANKING SUPERVISION. Principles for Sound Liquidity Risk Management and Supervision. BCBS 144. Basel: Bank for International Settlements, 2008.

BASEL COMMITTEE ON BANKING SUPERVISION. Basel III: The Liquidity Coverage Ratio and Liquidity Risk Monitoring Tools. BCBS 238. Basel: Bank for International Settlements, 2013.

BASEL COMMITTEE ON BANKING SUPERVISION. Report on the 2023 Banking Turmoil. BCBS d555. Basel: Bank for International Settlements, 2023.

CASTAGNA, Antonio; FEDE, Francesco. Measuring and Managing Liquidity Risk. Chichester: Wiley Finance, 2013.

COMMITTEE OF EUROPEAN BANKING SUPERVISORS. Guidelines on Liquidity Buffers and Survival Periods. London: CEBS, 2009.

CIPRIANI, Marco; EISENBACH, Thomas M.; KOVNER, Anna. Tracing Bank Runs in Real Time. Federal Reserve Bank of New York Staff Reports, n. 1104, 2024.

DIAMOND, Douglas W.; DYBVIG, Philip H. Bank Runs, Deposit Insurance, and Liquidity. Journal of Political Economy, v. 91, n. 3, p. 401-419, 1983.

PINTER, Gabor. What caused the LDI crisis? Bank Underground, Bank of England, 26 jul. 2024.

SHIN, Hyun Song. Reflections on Northern Rock: The Bank Run That Heralded the Global Financial Crisis. Journal of Economic Perspectives, v. 23, n. 1, p. 101-119, 2009.

SUFI, Amir. Bank Lines of Credit in Corporate Finance: An Empirical Analysis. Review of Financial Studies, v. 22, n. 3, p. 1057-1088, 2009.