Estruturas a termo de liquidez: do gap pontual ao veredito multi-horizonte

Quatro curvas por horizonte que mostram em que ponto do tempo o banco aperta e com o que pode cobrir o aperto, uma continuação do framework de Castagna e Fede.

Onde o artigo anterior parou

No texto anterior sobre o assunto de liquidez em bancos, a discussão sobre risco de liquidez terminou em um ponto delicado. A taxonomia de Castagna e Fede organizou os fluxos de caixa do banco por tempo e valor, distinguiu determinísticos de estocásticos, catalogou as quatro subclasses dos últimos (credit-related, indexed/contingent, comportamentais e de new business), e introduziu a separação entre causas de liquidez (fluxos do negócio ordinário) e fontes (instrumentos de gestão). O conceito de Liquidity Generation Capacity (LGC) foi apresentado como a capacidade residual do banco de transformar ativos e acessos ao mercado em caixa além do que os contratos prevêem.

Faltou, porém, a resposta à pergunta que interessa ao tesoureiro: em que horizonte exato a liquidez aperta, e com que instrumentos o banco consegue cobrir o aperto? A taxonomia é um catálogo; a LGC é um potencial. Nenhum dos dois, isoladamente, diz ao banco quando ele quebra.

A resposta de Castagna e Fede (2013) está nas estruturas a termo de liquidez: quatro curvas indexadas pelo horizonte temporal que, combinadas, produzem um veredito por bucket: tudo em ordem, aperto administrável ou crise de fato. Este artigo constrói as quatro curvas, formaliza a integração em um liquidity gap e ilustra o resultado com um banco estilizado.

Do indicador pontual à curva de horizontes

O supervisor pós-crise preferiu indicadores pontuais. O Liquidity Coverage Ratio (LCR) do BCBS 238 (2013) pergunta se o estoque de High-Quality Liquid Assets cobre as saídas líquidas estressadas em 30 dias; o Net Stable Funding Ratio do BCBS 295 (2014) pergunta se o funding estável cobre os ativos de prazo superior a um ano. Ambos são números únicos, cada um em seu horizonte fixo.

Um indicador pontual é útil para tráfego regulatório, mas perde a forma da curva de risco no intervalo entre os horizontes monitorados. Um banco pode ter LCR saudável a 30 dias, NSFR confortável acima de um ano e ainda assim abrigar, entre os dois pontos, um vale de saldo acumulado que exige levantar caixa em três ou nove meses, exatamente o horizonte que nenhum dos dois indicadores captura. A mesma crítica aparece no BCBS 144 (2008), cujo Princípio 5 exige projeções multi-horizonte de fluxos de caixa como base do maturity ladder interno; no Brasil, essa projeção é operacionalizada pelo Demonstrativo de Risco de Liquidez (DRL 2160) do Banco Central.

As estruturas a termo de Castagna e Fede têm vocação justamente para essa lacuna. Em vez de agregar tudo em um horizonte, declaram uma grade de horizontes (overnight, 1w, 1m, 3m, 6m, 9m, 1y, 2y, 5y, >5y) e desenham sobre ela quatro curvas complementares. A primeira é a curva dos fluxos esperados; a segunda, do saldo acumulado; a terceira, dos ativos disponíveis; a quarta, da capacidade de gerar caixa. O gap final é uma combinação linear das curvas.

O banco estilizado que ilustra o resto

Para tornar o framework concreto, todo o artigo acompanha um banco hipotético nomeado aggressive_bank: total de ativos 1.050 u.m., alavancagem elevada em crédito, financiado principalmente em mercado curto. O balanço estilizado tem 800 u.m. em livro de empréstimos ilíquidos, 250 u.m. em securities (cash, tesouros 3M/2Y/5Y, corporate bond, equity) e um passivo com 450 u.m. em interbancário 3M+6M, 400 u.m. em depósitos (à vista e a prazo) e 50 u.m. em dívida sênior 3Y. Uma linha de crédito concedida de 150 u.m. pende off-balance. É um banco plausível, calibrado para revelar o ponto fraco que nenhum indicador pontual mostraria sozinho.

TSECF: a escada dos fluxos esperados

A primeira curva, a Term Structure of Expected Cash Flows (TSECF), coleciona fluxos esperados por data. Formalmente, para um conjunto de N contratos ou posições, o fluxo positivo esperado em ti, observado da data de referência t0, é a soma das esperanças individuais:

com expressão simétrica para cfe-. A TSECF é simplesmente a coleção de entradas e saídas esperadas para cada data relevante até o horizonte terminal tb, tipicamente coincidente com a maturidade do contrato mais longo (eq. 6.4 do livro):

A parte da curva até um ano é o maturity ladder tradicional; a parcela além de um ano é conhecida como liquidez estrutural. A natureza esperada das grandezas não é cosmética, pois a maior parte dos fluxos é estocástica: depósitos à vista são comportamentais (Jarrow e van Deventer, 1998; Kalkbrener e Willing, 2004), empréstimos a taxa flutuante são indexados, hipotecas carregam opção de pré-pagamento (Schwartz e Torous, 1989; Stanton, 1995). A TSECF é o valor médio da distribuição; a dispersão exige instrumentos distintos.

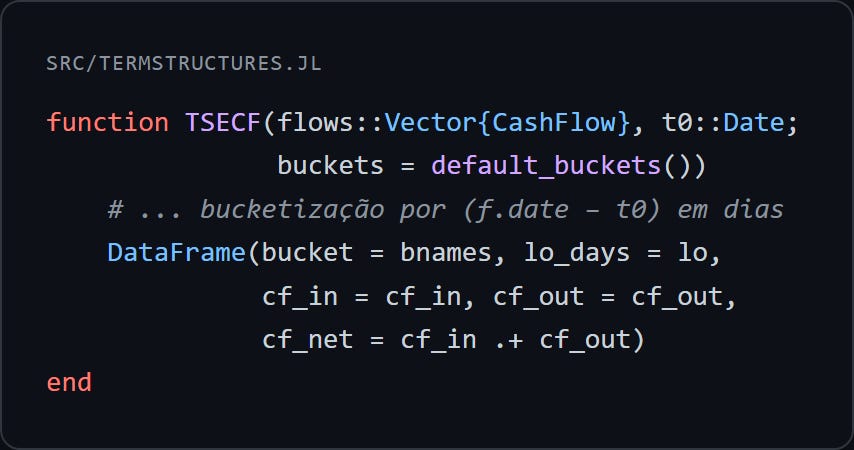

No pacote, os contratos são projetados por regras específicas em CashFlowEngine.jl: bullet loans pagam juros periódicos e amortização em maturidade; amortizing loans seguem o padrão de prestação constante (sistema francês); depósitos à vista são decompostos em núcleo estável (55% do saldo, no banco agressivo) e non-core com runoff exponencial (2% ao mês na calibração padrão). A consolidação para a curva propriamente dita acontece na função TSECF, que aloca cada fluxo ao bucket adequado relativo a t0:

Trecho de src/TermStructures.jl.

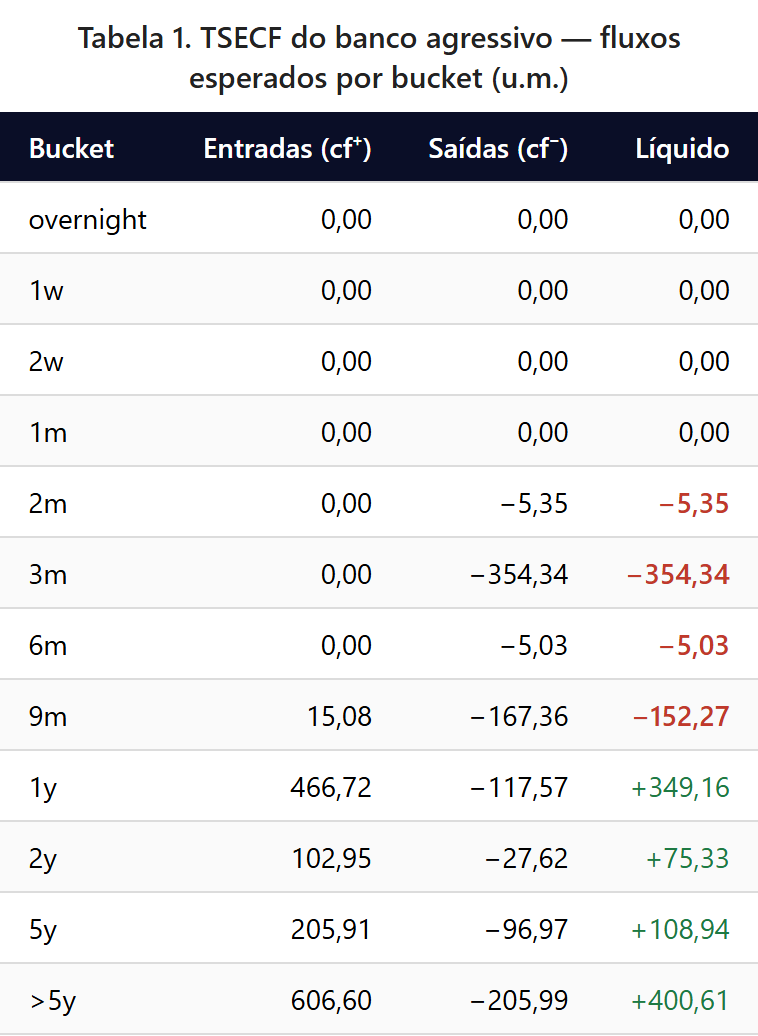

Para o banco agressivo com t0 = 1° de janeiro de 2026 e horizonte de dez anos, o resultado da projeção está resumido abaixo.

Tabela 1. TSECF por bucket (aggressive bank).

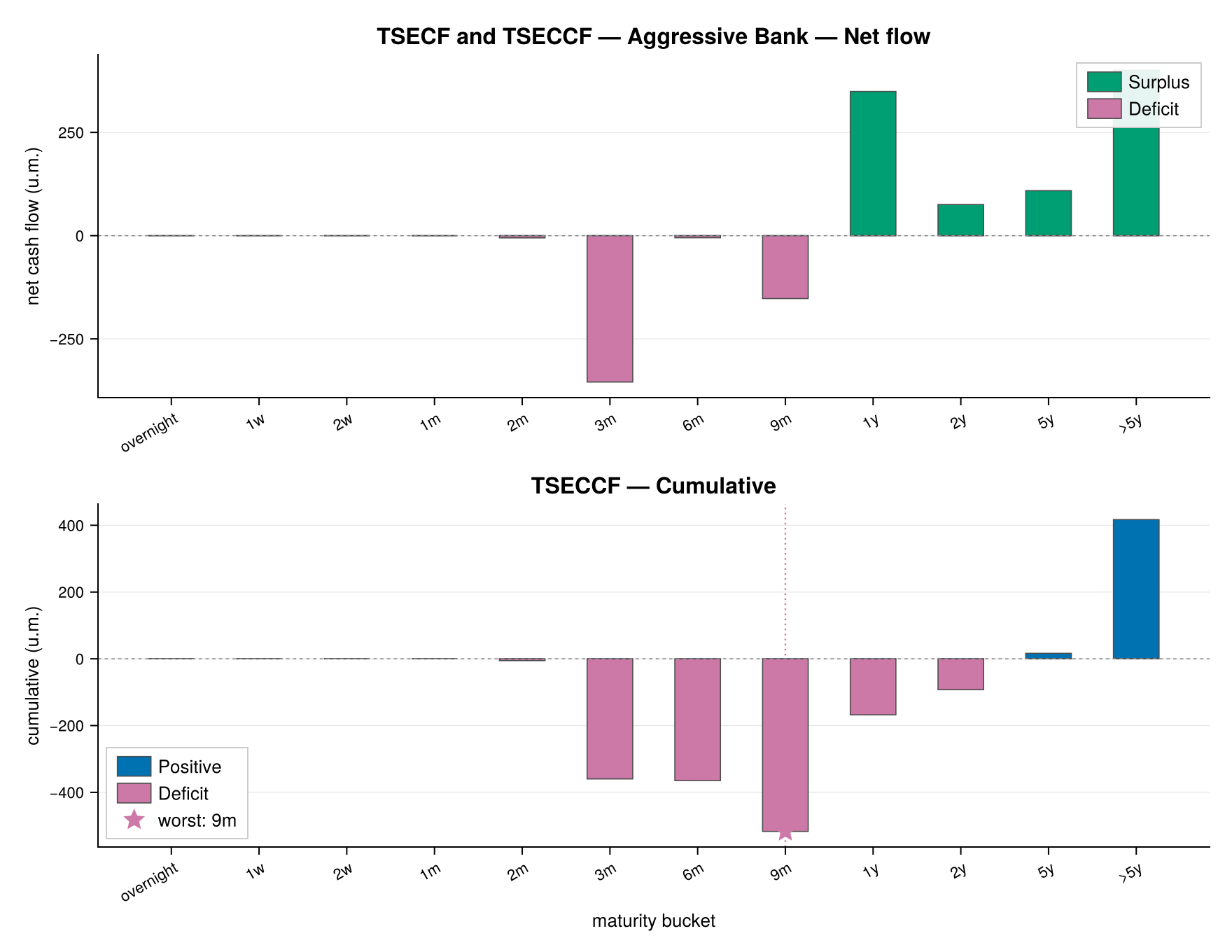

A leitura por bucket é didática. Nada acontece nas três primeiras semanas. O primeiro pulso negativo vem em 2m, com os −5,35 u.m. de juros do interbancário 3M, rápida antessala da saída principal: os 354,34 u.m. que deixam o banco em 3m quando o interbancário vence. Após 9m, outra saída relevante (−152,27 u.m.) pela maturidade do interbancário 6M. A partir de um ano, os sinais se invertem: o bullet loan corporativo de 300 u.m. retorna com juros, o term deposit é devolvido ao cliente e o saldo do bucket 1y fecha positivo em 349,16 u.m. A tendência se mantém: entradas de amortização das carteiras substanciais em 2y e 5y, e o bloco >5y é dominado pelos fluxos finais da hipoteca.

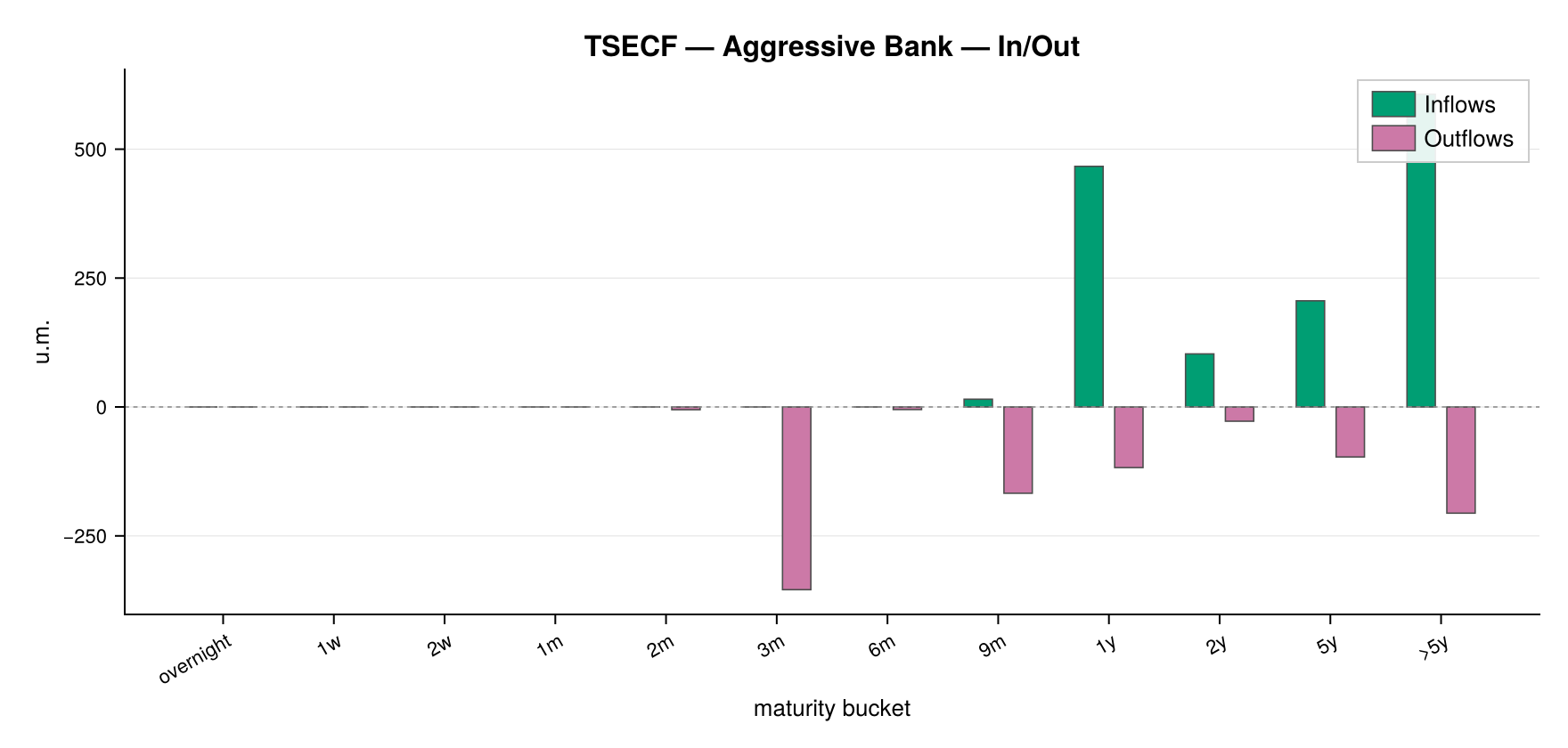

O bucket crítico, o valor mais negativo em 3m, coincide com a vulnerabilidade que os indicadores pontuais já sinalizariam. A TSECF não se resume, entretanto, a confirmar o ponto óbvio. Ela mostra quando a pressão se repete (2m, 6m, 9m) e quando se alivia (a partir de 1y). O plot gerado pelo exemplo do repositório torna a sequência visível.

Figura 1. TSECF decomposta em entradas (verde) e saídas (vermelho) por bucket. Gerada pelo exemplo examples/02_tsecf.jl.

TSECCF: o saldo acumulado e o horizonte mais vulnerável

A leitura bucket a bucket da TSECF diz pouco sobre sobrevivência. Um déficit de 354 u.m. em 3m pode ser, em princípio, neutralizado pelo saldo superavitário acumulado de meses anteriores; um superavit de 349 u.m. em 1y só cobre o vale se chegar a tempo. A métrica adequada é o saldo acumulado, formalizado como Term Structure of Expected Cumulated Cash Flows (TSECCF), eq. 6.5 do livro:

onde CF(t0, ta, tb) é a soma algébrica de todos os fluxos líquidos entre ta e tb. No pacote, a função TSECCF é uma soma acumulada ingênua da coluna cf_net da TSECF. Nenhum compromisso matemático é perdido nisso: a interpretação é a mesma.

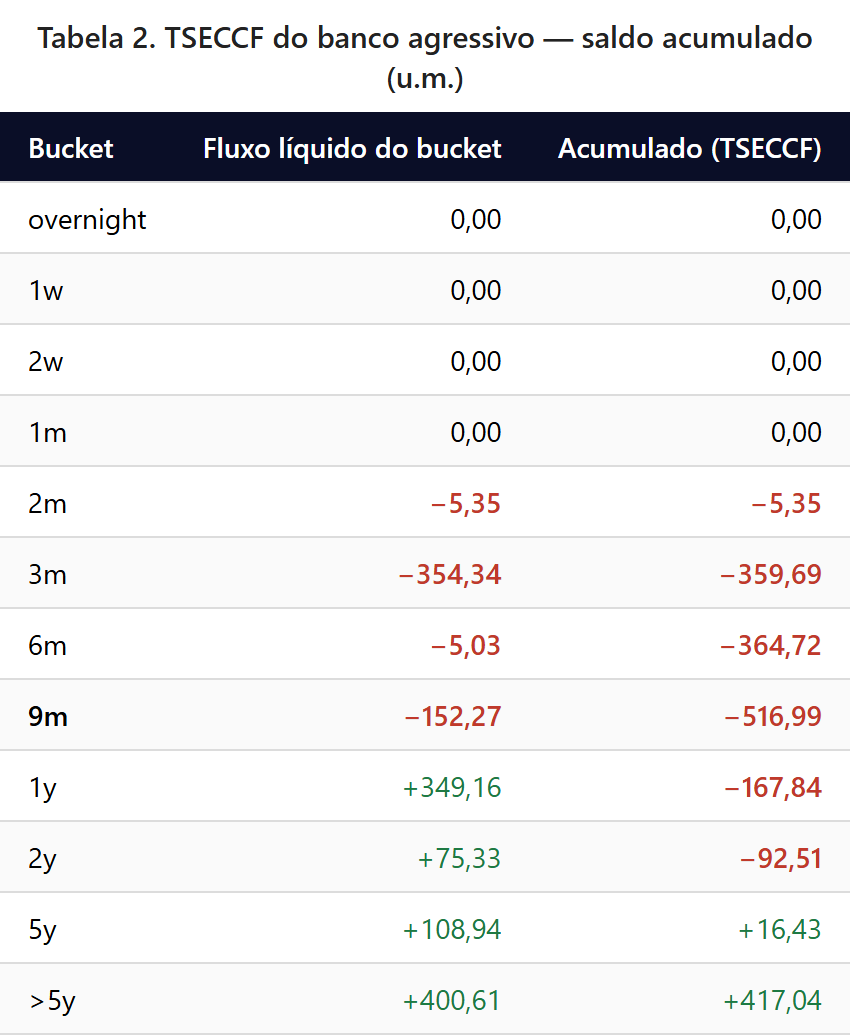

Tabela 2. TSECCF. A linha destacada marca o horizonte mais vulnerável.

O saldo acumulado do banco agressivo cruza o zero em 2m com −5,35 u.m., despenca em 3m para −359,69 u.m. e continua deteriorando até o fundo em 9m com −516,99 u.m. Esse é o horizonte mais vulnerável: o banco precisa, até o nono mês de 2026, encontrar pelo menos 516,99 u.m. de liquidez adicional, vindas de algum lugar que não seja o fluxo contratual do balanço. Só em 1y a deterioração se inverte (o retorno do bullet de 300 u.m. e os cupons do term deposit reduzem o vermelho para −167,84 u.m.) e o saldo acumulado só volta a ser positivo em 5y.

A TSECCF transforma a pergunta do tesoureiro em um problema quantitativamente explícito: qual é o vale, em que bucket ocorre, e quanto tempo dura. O gráfico do exemplo 03 mostra simultaneamente a TSECF e a TSECCF.

Figura 2. TSECF (acima) e TSECCF (abaixo) do banco agressivo. Região sombreada = déficit acumulado. Gerada pelo exemplo examples/03_tseccf.jl.

O que a TSECCF não diz, porém, é com o quê o banco cobre o vale. As duas curvas restantes preenchem essa parte.

TSAA: os ativos disponíveis, ownership versus possession

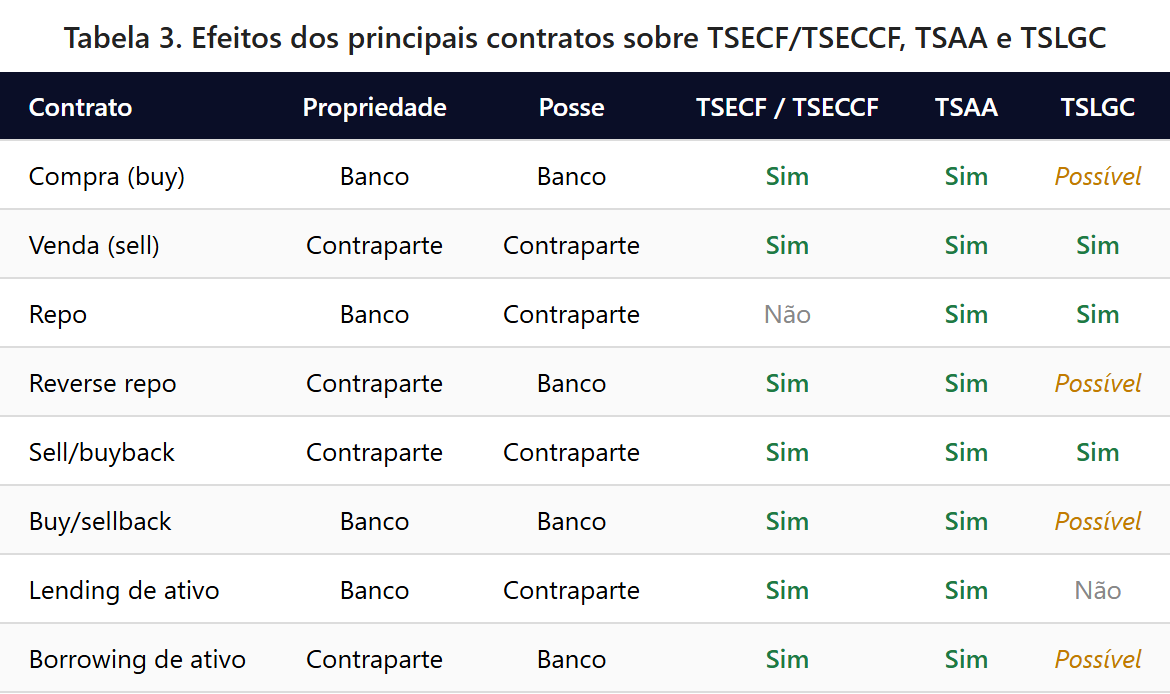

Para levantar caixa além do que os contratos prevêem, o banco depende de seus ativos. Mas nem todo ativo no balanço está, a qualquer momento, disponível. O livro introduz a Term Structure of Available Assets (TSAA) como a coleção, a cada horizonte, da quantidade em posse do banco, independentemente de quem detém a propriedade legal:

A distinção entre posse e propriedade importa porque o efeito de cada transação sobre as curvas depende da combinação das duas. Um repo transfere a posse do título à contraparte enquanto o banco mantém a propriedade, de modo que os cupons continuam do banco (sem alteração em TSECF) mas o título não pode ser vendido nem dado em garantia durante o contrato (queda em TSAA). Um reverse repo é o caso simétrico: o banco paga, recebe posse temporária e pode repassar o título, sem, no entanto, receber os cupons. Buy/sellback e sell/buyback, na versão tradicional (anterior ao anexo do GMRA vigente), transferem também a propriedade. Operações de lending e borrowing de ativo trocam posse sem troca de caixa, apenas uma fee periódica.

A Tabela 3 consolida o efeito de cada tipo de operação sobre as três curvas, replicando a Tabela 6.4 do livro.

Tabela 3. Efeitos sobre as curvas por tipo de operação.

A implementação do repositório simplifica a realidade. Cada Asset carrega um campo encumbered_until: uma data até a qual o ativo está comprometido em repo e, portanto, indisponível para sacar liquidez. O cálculo da TSAA reduz-se a somar, em cada bucket, o valor de mercado dos ativos cujo encumbered_until já expirou. Para o banco estilizado, como todos os ativos começam desonerados, a TSAA é uma linha horizontal em 1.050 u.m. por toda a grade. Um exercício mais rico entraria em repo rotativo, feedback sobre a TSECF (os juros do título dado em repo deixam de aparecer) e haircut suplementar — hipóteses capturadas pela função repo_capacity do módulo LiquidityGeneration.jl.

TSLGC: geração de liquidez sob haircut

A TSAA é contábil, em valor de mercado; não responde quanto caixa o banco de fato consegue extrair dos ativos. Parte do valor se perde no haircut da contraparte que compra à vista, do mercado de repo que aceita o título como colateral, ou da contraparte do interbancário que decide conceder funding unsecured. A curva que integra esses três canais é a Term Structure of Liquidity Generation Capacity (TSLGC), formalizada pela eq. 6.6 como coleção das três fontes:

com AS (asset sales) proveniente da venda direta dos títulos, RP do repo, e USF (unsecured funding) de linhas interbancárias e emissões não colateralizadas. Os três canais têm sensibilidades distintas ao stress. A componente AS depende do haircut do mercado, que é pró-cíclico (Brunnermeier e Pedersen, 2009; Gorton e Metrick, 2012): quando a volatilidade sobe, o ágio que os compradores exigem também sobe, e o caixa líquido que o banco recebe cai. A componente RP carrega um haircut marginal sobre AS, refletindo a dupla função do colateral como garantia e ativo que pode ter que ser reposto em margem. A componente USF é a mais frágil das três: em 2007–2008, o interbancário unsecured praticamente desapareceu (Acharya e Merrouche, 2013), e a mesma dinâmica ameaçou Credit Suisse e SVB em março de 2023.

O pacote modela o haircut como função linear simples da volatilidade de mercado, com um piso por classe de ativo e uma sensibilidade β:

Essa linearização permite calibrar diferentes classes com dois números cada (h0, β). Em cenário calmo (σ = 2%), o haircut do cash é zero, do tesouro 3M é 1,1%, do equity é 19,0%. Em cenário estressado (σ = 15%), o equity atinge 45%, o corporate bond salta para 23%, e mesmo o tesouro longo 5Y vai a 14%. O empréstimo comum (LOAN_BOOK) fica fora do universo elegível: com haircut estrutural de 50% e sensibilidade nula, é tratado como ilíquido.

Tabela 4. Haircuts dinâmicos por ativo em três níveis de σ.

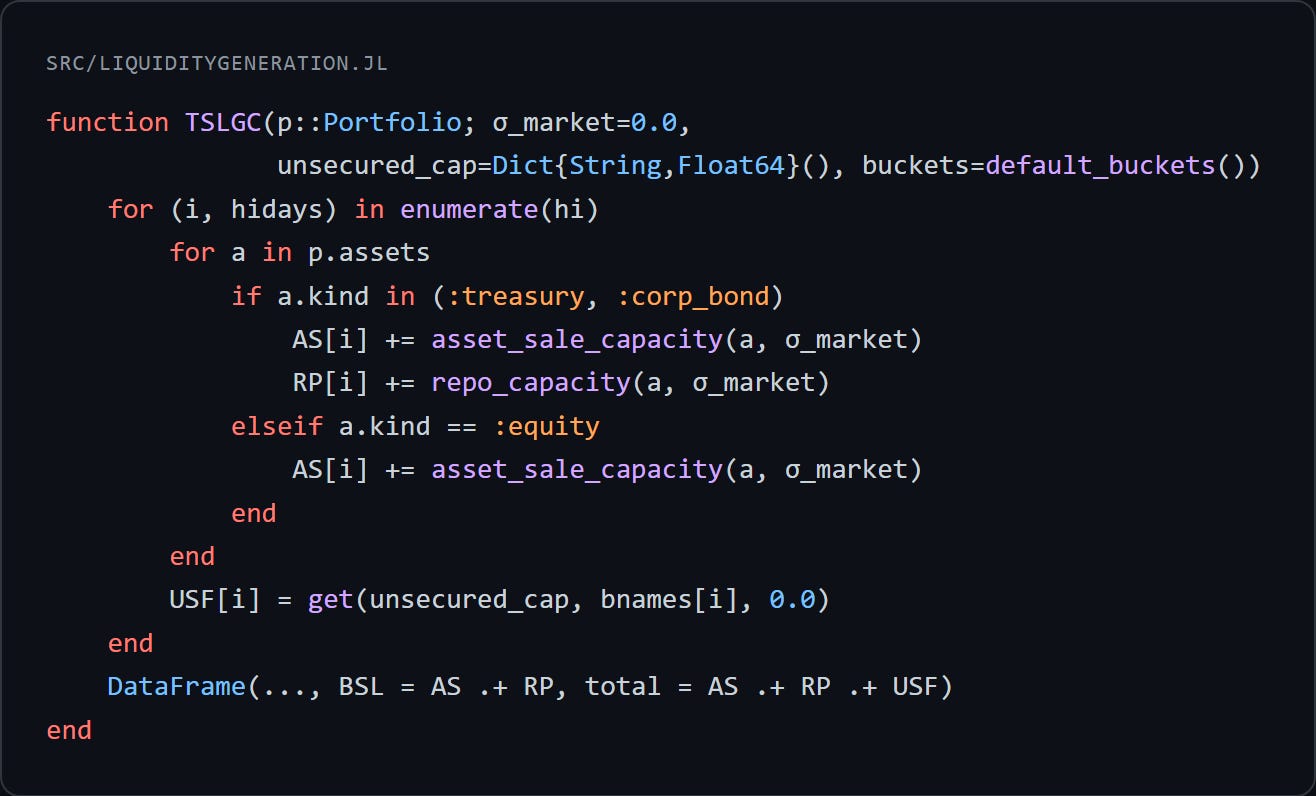

A função TSLGC percorre cada bucket, identifica os ativos disponíveis na janela, soma as capacidades de venda e repo conforme o tipo do ativo e adiciona o teto de funding unsecured definido pelo banco:

Trecho de src/LiquidityGeneration.jl.

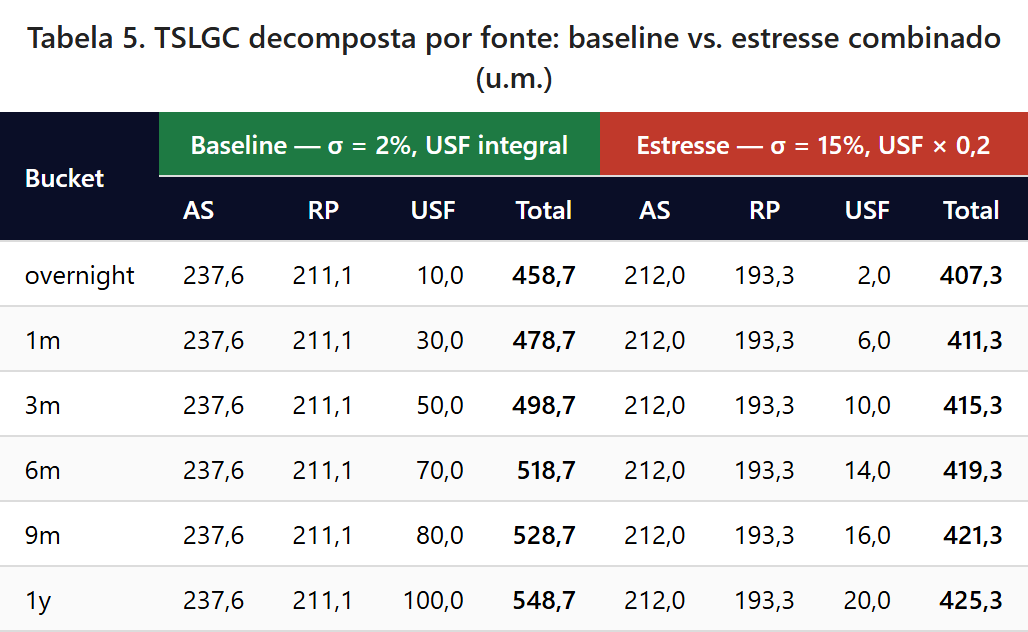

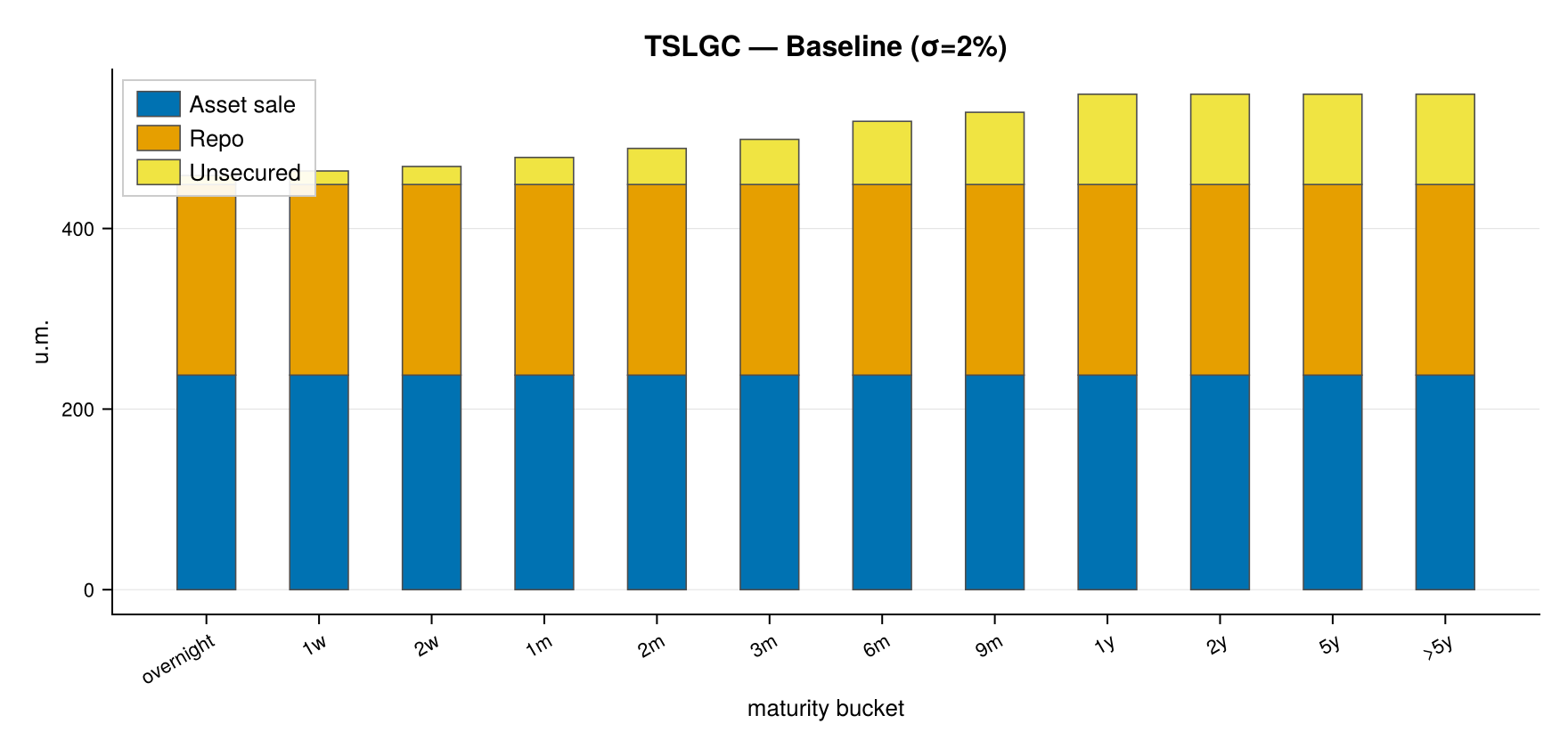

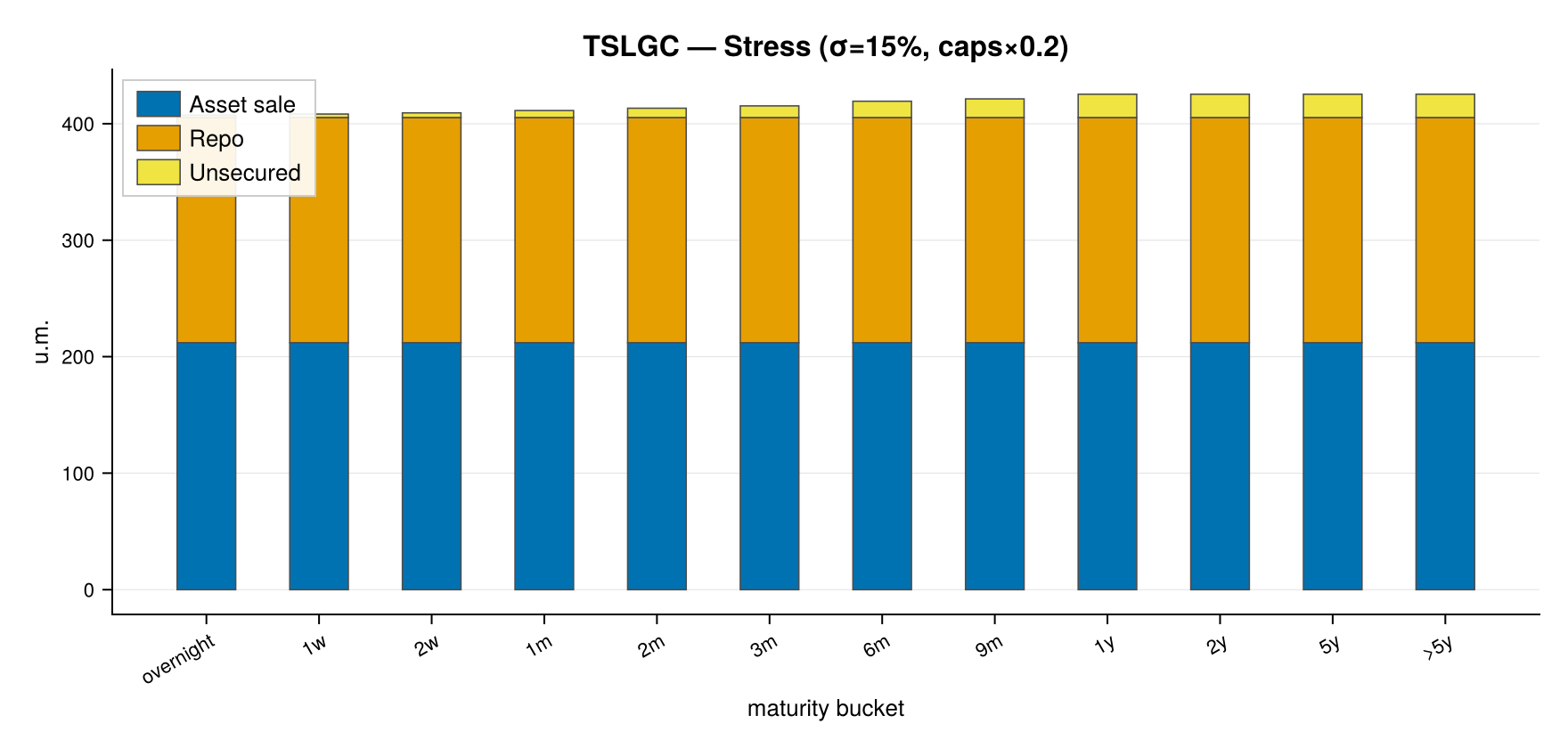

Duas simulações convivem na mesma consulta. A baseline assume σ = 2% e teto de unsecured funding integral. O estresse combinado leva σ a 15% e corta o teto de unsecured por um fator 0,2. A tabela compara o resultado por bucket.

Tabela 5. TSLGC decomposta por fonte em dois cenários.

No bucket de 1y, a LGC cai de 548,7 para 425,3 u.m. entre os dois cenários, uma redução de 22,5%. O AS encolhe 25,6 u.m., o RP 17,8 u.m. (haircuts dinâmicos mais altos) e o USF 80,0 u.m. (o funding unsecured desaparece quase todo). A dinâmica procíclica que Brunnermeier e Pedersen formalizam aparece aqui como geometria das três séries. O gráfico mostra a contração agregada.

Figura 3. TSLGC no cenário baseline

Figura 4. TSLGC no cenário de estresse combinado.

Liquidity gap: o veredito integrado

A síntese das curvas é a Term Structure of Expected Liquidity (TSLe), eq. 6.10 do livro: a cada horizonte, o saldo acumulado somado à capacidade total de gerar caixa até aquele ponto.

com condição inicial TSECCF(t0, t0) igual ao caixa disponível no instante da análise. O valor em cada bucket é o liquidity gap: se positivo, o banco é solvente no horizonte correspondente; se negativo, falta caixa mesmo depois de esgotada a LGC. Uma trajetória que contenha qualquer bucket com gap negativo descreve, em princípio, insolvência esperada no horizonte do bucket.

A implementação do repositório reduz a síntese a uma combinação linear de colunas:

Trecho de src/StressScenarios.jl.

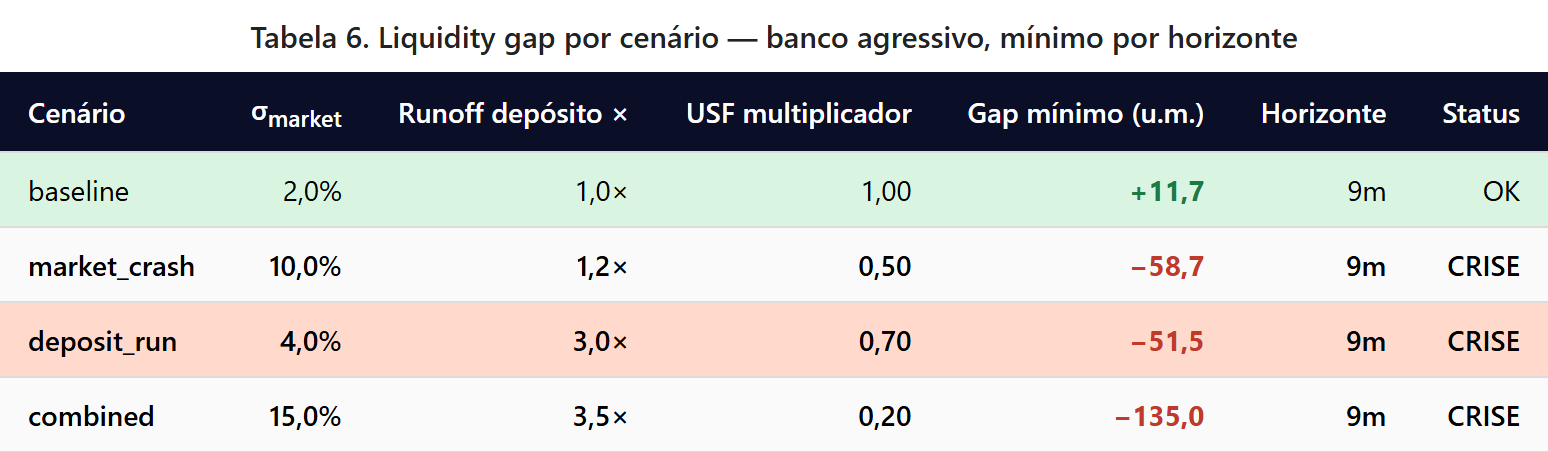

Quatro cenários foram construídos em StressScenarios.jl: baseline, market crash (σ sobe a 10%, depósitos em runoff 20% maior, USF a 50% do teto), deposit run (σ 4%, runoff 3× maior, USF 70%) e combined (σ 15%, runoff 3,5×, USF 20%). A aplicação determinística de cada cenário retorna a mesma grade de buckets, mas com a carga estressada por apply_scenario_deterministic.

Tabela 6. Gap por cenário.

No baseline, o banco sobrevive, mas por pouco: o gap mínimo é de +11,7 u.m. no bucket de 9m, e um ajuste marginal de calibração faria o valor cruzar o zero. A margem é um fio da navalha: 516,99 u.m. de déficit acumulado em 9m são cobertos por 528,7 u.m. de LGC, sobrando esses 11,7 u.m. de folga. Os indicadores pontuais diriam que o banco está adequado; a curva inteira mostra um estado frágil.

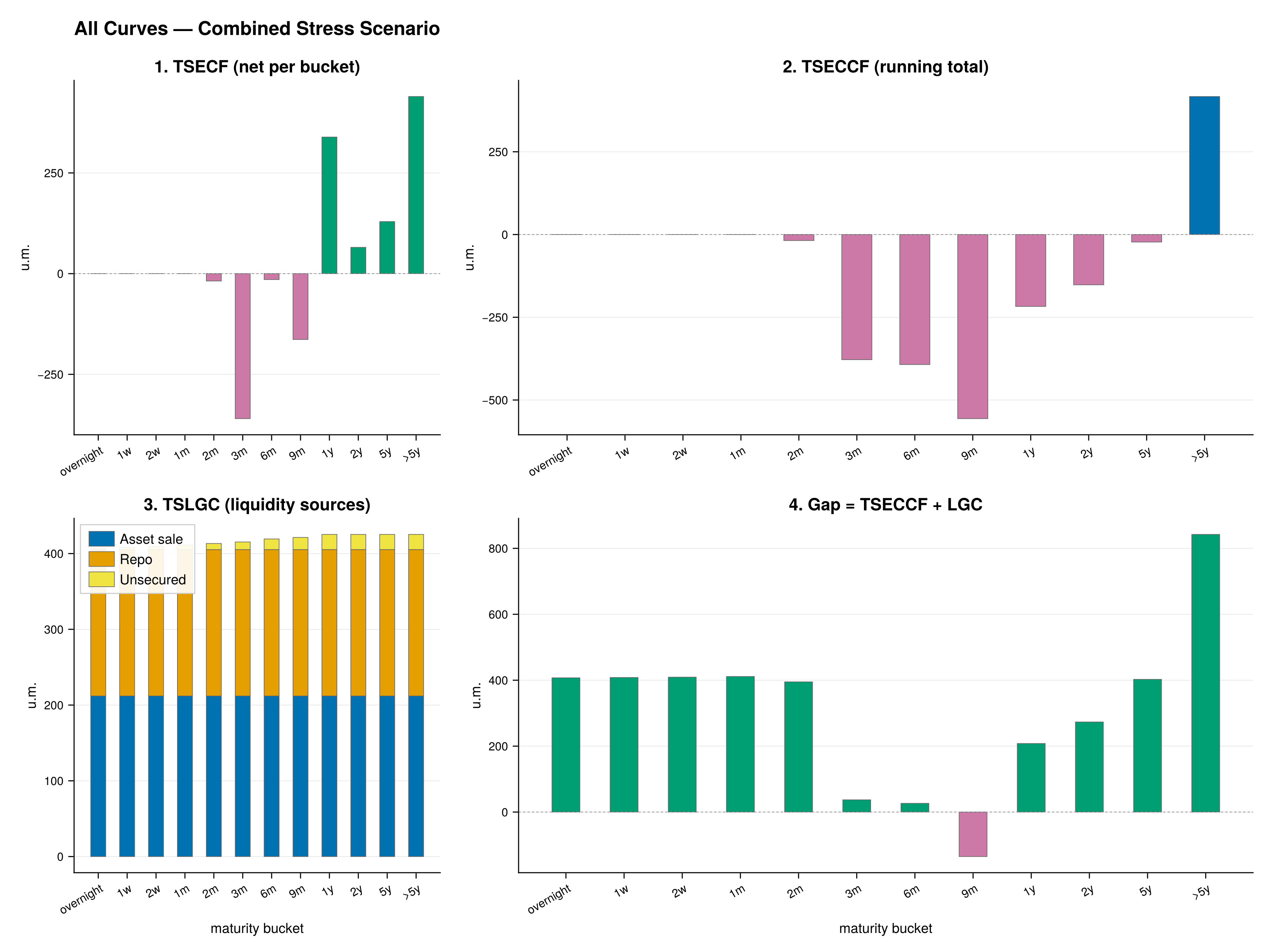

A fragilidade se materializa sob qualquer dos estresses. O market crash leva o gap a −58,7 u.m.: o haircut mais alto encolhe a LGC mais rápido do que o déficit acumulado alivia. O deposit run, mesmo com haircut quase normal, leva o gap a −51,5 u.m. pelo aumento do runoff dos depósitos à vista (3× a velocidade de dreno). O combined, que ativa os três choques simultaneamente, produz gap de −135,0 u.m. no mesmo bucket de 9m. O gráfico compara as duas situações extremas.

Figura 5. Integração das quatro curvas sob estresse combinado.

Três observações seguem do exercício. A primeira é que o horizonte crítico é consistente entre cenários (9m em todos os quatro), o que é coerente com a concentração do descasamento no interbancário 6M somada ao runoff comportamental dos depósitos. A segunda é que a redução da LGC entre os cenários é, em grande parte, pela componente USF, que Brunnermeier (2009) já havia descrito como o primeiro canal a fechar em crise. A terceira é que, mesmo no baseline, o banco depende de vender ou dar em repo 517 u.m. em nove meses para sobreviver: a dependência do mercado de repo é uma característica estrutural, não conjuntural, deste balanço.

O que o framework ainda não mostra, e por que importa

As quatro estruturas construídas até aqui são esperadas. Cada número é a média de uma distribuição, não um quantil extremo. A Seção 6.6 do livro introduz as estruturas análogas sob incerteza: o cash-flow-at-risk a um nível de confiança α, a Term Structure of Cash Flow-at-Risk e, por fim, a Term Structure of Liquidity at Risk (TSLaR). A construção não pode ser obtida somando separadamente a TSECCF estressada e a TSLGC estressada, porque cash flows negativos extremos são, em parte, netados pela LGC estressada, e a soma separada superestima o risco. A forma mais adequada é simular conjuntamente os fatores de risco com um modelo estocástico — no livro, a simulação usa Cox, Ingersoll e Ross (1985) para fixings de taxa — e agregar em cada bucket antes de tomar o quantil.

A TSLaR completa, dessa forma, o arco conceitual do capítulo 6: parte da taxonomia dos fluxos, estrutura as quatro curvas esperadas no tempo e, por fim, estressa cada fluxo sob choques simultâneos de mercado, crédito e comportamento. Os três passos são, ao mesmo tempo, a lógica interna do ILAAP (Resolução CMN 4.557 no Brasil; BCBS d450 internacionalmente) e a espinha analítica do DRL 2160 do Banco Central.

Dados e implementação

Todas as tabelas e gráficos do artigo vêm do repositório pq_ltc (Julia 1.10+, dependências: DataFrames.jl, CairoMakie). O arquivo data/aggressive_bank.toml carrega a configuração usada e os exemplos examples/02_tsecf.jl a examples/05_liquidity_gap.jl reproduzem cada figura. O pacote é didático por escolha: cada curva é uma função pura sobre uma Portfolio, e os cenários de estresse aplicam transformações explícitas sobre σ de mercado, runoff de depósitos e teto de funding unsecured. Quem quiser explorar o efeito de, por exemplo, aumentar o núcleo dos depósitos para 80% ou adicionar um novo bucket de 1m ao interbancário pode modificar o TOML e rodar os cinco exemplos em sequência.

Do veredito numérico ao uso em gestão

As quatro estruturas a termo resolvem a lacuna que o artigo anterior deixou. Transformam a pergunta abstrata “o banco tem liquidez?” em três perguntas instrumentáveis: qual é o fluxo esperado em cada horizonte (TSECF), qual é o saldo acumulado e onde está o vale (TSECCF), e com o quê esse vale pode ser coberto (TSAA → TSLGC). O gap de liquidez agrega a resposta em uma curva única que respeita a geometria do balanço.

Do ponto de vista do regulador, essa estrutura é o que existe de mais próximo, no framework de Castagna e Fede, da filosofia por trás do LCR, do NSFR e, no Brasil, do DRL 2160. O ponto mais importante, porém, é o que a estrutura desnuda em vez de agregar. Nenhum indicador pontual mostraria, no banco agressivo do repositório, que há apenas 11,7 u.m. de folga em 9m no cenário tranquilo. Nenhum teste regulatório tradicional evidenciaria que o mesmo banco precisa de 517 u.m. de caixa ativamente gerado em nove meses para honrar seus compromissos, antes mesmo de qualquer choque. O veredito multi-horizonte é o que permite ao tesoureiro antecipar a crise antes que ela apareça no LCR.

Referências

ACHARYA, Viral V.; MERROUCHE, Ouarda. Precautionary hoarding of liquidity and interbank markets: evidence from the subprime crisis. Review of Finance, Oxford, v. 17, n. 1, p. 107–160, 2013.

BASEL COMMITTEE ON BANKING SUPERVISION. Principles for sound liquidity risk management and supervision (BCBS 144). Basel: Bank for International Settlements, 2008.

BASEL COMMITTEE ON BANKING SUPERVISION. Basel III: the Liquidity Coverage Ratio and liquidity risk monitoring tools (BCBS 238). Basel: Bank for International Settlements, 2013.

BASEL COMMITTEE ON BANKING SUPERVISION. Basel III: the Net Stable Funding Ratio (BCBS 295). Basel: Bank for International Settlements, 2014.

BASEL COMMITTEE ON BANKING SUPERVISION. Stress testing principles (BCBS d450). Basel: Bank for International Settlements, 2018.

BANCO CENTRAL DO BRASIL. Resolução CMN nº 4.557, de 23 de fevereiro de 2017: dispõe sobre a estrutura de gerenciamento de riscos e a estrutura de gerenciamento de capital. Brasília: BCB, 2017.

BRUNNERMEIER, Markus K. Deciphering the liquidity and credit crunch 2007–2008. Journal of Economic Perspectives, Pittsburgh, v. 23, n. 1, p. 77–100, 2009.

BRUNNERMEIER, Markus K.; PEDERSEN, Lasse Heje. Market liquidity and funding liquidity. Review of Financial Studies, Oxford, v. 22, n. 6, p. 2201–2238, 2009.

CASTAGNA, Antonio; FEDE, Francesco. Measuring and managing liquidity risk. Chichester: John Wiley & Sons, 2013.

COX, John C.; INGERSOLL, Jonathan E.; ROSS, Stephen A. A theory of the term structure of interest rates. Econometrica, New Haven, v. 53, n. 2, p. 385–407, 1985.

GORTON, Gary; METRICK, Andrew. Securitized banking and the run on repo. Journal of Financial Economics, Amsterdam, v. 104, n. 3, p. 425–451, 2012.

JARROW, Robert A.; VAN DEVENTER, Donald R. The arbitrage-free valuation and hedging of demand deposits and credit card loans. Journal of Banking & Finance, Amsterdam, v. 22, n. 3, p. 249–272, 1998.

KALKBRENER, Michael; WILLING, Jakob. Risk management of non-maturing liabilities. Journal of Banking & Finance, Amsterdam, v. 28, n. 7, p. 1547–1568, 2004.

SCHWARTZ, Eduardo S.; TOROUS, Walter N. Prepayment and the valuation of mortgage-backed securities. The Journal of Finance, Oxford, v. 44, n. 2, p. 375–392, 1989.

STANTON, Richard. Rational prepayment and the valuation of mortgage-backed securities. The Review of Financial Studies, Oxford, v. 8, n. 3, p. 677–708, 1995.