Concentração em crédito: por que diversificar não basta

Duas carteiras idênticas exceto na granularidade revelam por que o princípio clássico de diversificação não elimina o risco idiossincrático em crédito, e como a regulação bancária lida com isso.

Quem passou por um curso introdutório de finanças aprendeu a montar um gráfico em que a variância da carteira cai à medida que se adicionam ativos pouco correlacionados. Com algumas dezenas de posições bem escolhidas, o componente idiossincrático se dilui, sobra o risco sistêmico, e esse é o único risco pelo qual o investidor é compensado. Essa linha, que começa com Markowitz (1952) e chega ao CAPM ao longo dos anos 1960, organiza o pensamento de gestores de portfólio há setenta anos. Como toda construção teórica desse tipo, é uma aproximação útil que tem regimes em que o ajuste entre o modelo e os dados é frouxo.

Carteiras de crédito são o exemplo em que o desvio entre a teoria clássica e o comportamento observado aparece de forma mais sistemática e mais consequente para capital. Bolder (2022) propõe um experimento pedagógico que retomarei adiante: duas carteiras com os mesmos parâmetros de risco diferindo apenas em granularidade, cujos números surpreendem quem aprendeu diversificação na bolsa.

O arcabouço conceitual do capital econômico foi o assunto de Capital econômico: a arquitetura por trás de uma pergunta simples, em que a distinção sistêmico-idiossincrático apareceu de passagem. Este artigo aprofunda essa dimensão, examinando por que a lógica clássica de diversificação encontra limites mais severos em crédito, como Vasicek e Gordy formalizaram um modelo politicamente defensável e economicamente otimista, e como a literatura posterior e as crises recentes recolocaram a pergunta em termos que não cabem no cálculo regulatório padrão.

O que falha quando a lógica da diversificação encontra o crédito

A teoria clássica de portfólio repousa em três premissas implícitas. A primeira é que retornos têm distribuições aproximadamente simétricas, de modo que variância é uma medida informativa de risco. A segunda é que correlações entre ativos são estáveis, ou pelo menos estimáveis a partir de histórico razoável. A terceira é que a Lei dos Grandes Números opera com poucas dezenas de ativos independentes. Em qualquer classe de ativo essas premissas são imperfeitas; a questão é quanto a imperfeição custa em cada caso.

Em crédito, as três pioram juntas. O perfil de retorno de uma exposição é estruturalmente assimétrico. No melhor caso, o banco recebe o principal e os juros contratados; no pior, perde até 100% do valor multiplicado pela LGD. Uma emissão que rende 300 pontos-base de spread sobre a curva livre de risco tem ganho máximo limitado ao cupom e perda potencial de muitas dezenas de pontos percentuais. Variância, nesse mundo, não resume nada útil sobre a cauda. O analista de crédito não mede dispersão do retorno; mede probabilidade de eventos raros e o tamanho da perda quando ocorrem.

A segunda premissa também não se sustenta. Correlação de inadimplências é baixa em tempos calmos e dispara em estresse porque firmas dependem da mesma conjuntura macroeconômica, compartilham fornecedores e clientes, e têm custos de financiamento atrelados a condições agregadas. Quando o ciclo vira, muitas emissoras deterioram ao mesmo tempo. A dependência condicional ao cenário sistêmico é o que move a cauda da distribuição de perdas, e diversificar oferece menos proteção no momento em que proteção é mais necessária.

A terceira premissa é a que Bolder (2022) ataca de frente. Sob retornos contínuos e simétricos, a variância idiossincrática cai como 1/N e algumas dezenas de posições já capturam a maior parte do benefício da diversificação. Inadimplências, porém, são eventos raros e discretos; para que a Lei dos Grandes Números opere sobre a cauda, é preciso número de exposições em ordem de grandeza superior. A fronteira em que o ruído idiossincrático deixa de pesar sai de dezenas para milhares de devedores. E mesmo quando há milhares, o componente sistêmico persiste porque todas as contrapartes estão expostas ao mesmo ciclo.

O resultado é que a diversificação em crédito não segue a mesma curva conhecida da teoria de portfólio. Ela exige mais devedores distintos, tolera menos concentração e deixa sempre um residual sistêmico que nenhuma alocação resolve. Esse é o pano de fundo que a literatura de capital econômico para crédito tenta endereçar com rigor formal.

A formalização de Vasicek e o teorema de Gordy

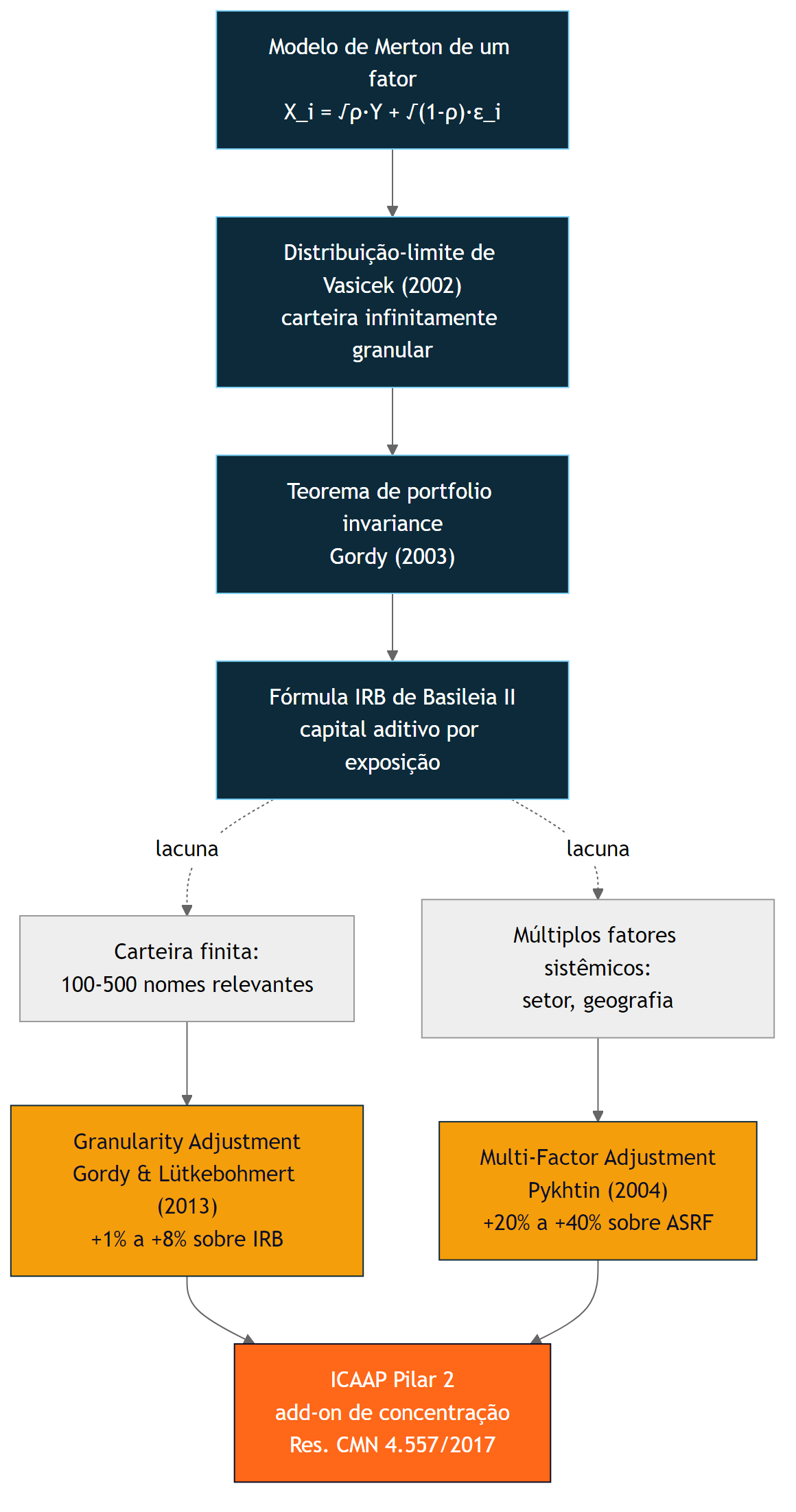

A formalização mais influente parte do modelo de Merton para dívida corporativa e chega a Vasicek (2002) em uma construção de elegância notável. Cada devedor i tem um índice latente de valor de ativo decomposto em duas componentes:

Onde Y é um fator sistêmico gaussiano compartilhado por todos os devedores, εi é um choque idiossincrático independente, e ρ é a correlação de ativos. A inadimplência ocorre quando Xi cai abaixo de Φ⁻¹(PD), o quantil da normal padrão correspondente à probabilidade contratada. Essa é a versão de um fator do modelo de Merton, e organiza em duas linhas toda a mecânica subsequente.

Dada a realização do fator sistêmico Y, as inadimplências ficam condicionalmente independentes. Isso permite que Vasicek aplique a Lei dos Grandes Números numa carteira homogênea infinitamente granular e derive a distribuição-limite da taxa de perda:

Invertendo no quantil α, obtém-se a worst-case default rate, que é a fração de inadimplências da carteira num cenário sistêmico extremo:

Esta expressão é o núcleo da função supervisória de peso de risco IRB de Basileia II, também conhecida como IRB risk weight function. Vale um comentário sobre o nome. O IRB é uma abordagem na qual o banco estima internamente os parâmetros da contraparte (PD, LGD, EAD e maturidade); o que é livre é esse conjunto de insumos, não a regra que os converte em capital. A função abaixo é a mesma para todos os bancos autorizados a usar o IRB; o que muda de instituição para instituição são os parâmetros que alimentam a fórmula. Multiplicada por LGD, ajustada pela maturidade e subtraída da perda esperada PD·LGD (já coberta por provisões), ela entrega o capital regulatório por exposição:

Com ρ(PD) e b(PD) calibrados por classe de ativo conforme o documento técnico do Comitê de Basileia (BCBS, 2005). Para exposições corporativas, a correlação de ativos varia entre 12% para PDs altas e 24% para PDs baixas, uma calibração empírica discutida ao longo da Seção 5 do Explanatory Note.

O que transforma essa fórmula em arcabouço regulatório utilizável é o teorema da invariância de carteira, formalizado por Gordy (2003):

O capital marginal de uma exposição depende apenas de seus próprios parâmetros (PD, LGD, EAD, maturidade), e não da composição da carteira em que ela se insere, se e somente se existe um único fator sistêmico comum a todos os devedores e a carteira é assintoticamente granular.

Ou seja, nenhuma exposição pode representar fração não-desprezível do total. Essas duas condições definem o arcabouço ASRF (Asymptotic Single Risk Factor).

A invariância é o que torna a abordagem IRB escalável. Permite ao regulador escrever uma função aditiva por exposição, aplicável a qualquer banco, sem que o supervisor precise conhecer a composição integral da carteira de cada instituição. Politicamente, resolve o problema de escrever uma regra de capital que seja simultaneamente justa entre instituições e tratável do ponto de vista computacional.

Economicamente, porém, o ASRF é exato apenas no limite. Nenhuma carteira real é infinitamente granular, e nenhuma economia real tem um único fator sistêmico. A conta exata entrega capital menor do que a conta correta em carteiras finitas ou multi-setoriais. É essa lacuna que o resto deste artigo explora.

O experimento de Bolder

Retomando o experimento do início: duas carteiras, mesmos parâmetros (PD 0,5%, LGD 40%, α 99,97%, total € 1.000), diferindo apenas em granularidade. A diversificada tem 10.000 exposições idênticas; a concentrada tem 100 exposições heterogêneas, com a maior ocupando cerca de 5% do portfólio. Bolder (2022) calcula o capital econômico de cada uma sob dois modelos alternativos.

O modelo binomial independente trata todo o risco como idiossincrático, ignorando qualquer fator comum. Nessa hipótese irrealista, a Lei dos Grandes Números age livremente. Na carteira diversificada, o risco idiossincrático converge para 0,1% do valor, praticamente zero. Na concentrada, resta 3,1% idiossincrático, porque 100 devedores não são suficientes para diluir o peso da exposição dominante. Já o modelo gaussiano de um fator, que adiciona o componente sistêmico, entrega risco total de 7,6% na diversificada e 9,0% na concentrada.

Multiplicar o número de exposições de 100 para 10.000 deixa o capital econômico total da carteira apenas 1,4 ponto percentual abaixo (7,6% contra 9,0% do valor). O componente sistêmico, pela sua própria natureza, não se diversifica.

Três lições merecem destaque. A primeira é que sistêmico não se diversifica, resultado central do CAPM que reaparece aqui com a mesma força: 10.000 exposições ao mesmo fator econômico ainda carregam o risco desse fator. A segunda é que diversificar o componente idiossincrático em crédito é trabalhoso; 100 devedores heterogêneos deixam resíduo material, e um terço do risco total da carteira concentrada ainda é específico de contrapartes. A terceira, talvez a menos intuitiva, é que o componente sistêmico não é privilégio do risco de mercado. Trata-se de dimensão central também do risco de crédito, porque inadimplências correlacionam via ciclo econômico e redes de dependência setorial.

O experimento, como o próprio autor reconhece, foi construído. Parâmetros foram escolhidos para focar atenção exclusivamente na granularidade. Em carteiras do mundo real, as dimensões de concentração são várias: setor econômico, geografia, qualidade de crédito, tamanho de firma, hipótese de recuperação. Cada uma admite sua própria análise. Os números acima fornecem limite inferior didático, não estimativa superior.

Ajuste de granularidade e concentração multi-fator

O reconhecimento de que o ASRF é exato apenas no limite abriu uma agenda inteira de pesquisa. A primeira linha atacou a granularidade finita. A fórmula analítica de ajuste de primeira ordem foi proposta no início dos anos 2000 e sistematizada no modelo Vasicek por uma sequência de trabalhos que culmina em Gordy e Lütkebohmert (2013), versão refinada de trabalho iniciado em 2007 e hoje referência para supervisão. O ajuste de granularidade, conhecido pela sigla GA (granularity adjustment), é uma correção aditiva ao capital calculado pela função supervisória IRB, proporcional a:

Com si = EADi e f(·) dependente da função supervisória IRB. O numerador privilegia exposições grandes (pesos ao quadrado), e a divisão pelo total normaliza, resultando em um índice de Herfindahl-Hirschman ponderado por risco. Se todas as exposições fossem idênticas, o ajuste aproximaria zero (granularidade assintótica). Quando poucas exposições dominam, o ajuste cresce proporcionalmente ao quadrado do peso.

A forma simples do HHI puro, sem ponderação por risco, é útil como métrica inicial:

O inverso 1/HHI corresponde ao número efetivo de exposições. A segunda linha de pesquisa atacou o pressuposto de fator único. Pykhtin (2004) estendeu o ASRF para K fatores sistêmicos, construindo um fator composto que preserva forma analítica enquanto captura correlação heterogênea entre setores e regiões. A conta deixa de ser uma só fórmula e passa a depender da decomposição da carteira por segmento, mas ganha em fidelidade ao fenômeno real.

A literatura empírica sustenta o argumento. Düllmann e Masschelein (2007), aplicando o modelo multi-fator à base de registro de crédito alemã, mostram que a diferença entre capital que considera estrutura setorial e capital que a ignora pode chegar a 20–37% em carteiras com concentração setorial característica de bancos de atacado. O estudo anterior do Comitê de Basileia (BCBS, 2006, Working Paper 15) sugeria faixa similar de 20–40% para concentração setorial, contra 2–8% para concentração em devedores individuais (single-name) em carteiras de varejo pulverizadas. O efeito dominante em carteiras corporativas reais não é a granularidade de exposições individuais, é a exposição concentrada a setores específicos.

O arcabouço regulatório absorveu esses achados em forma de pragmatismo. Basileia abandonou o ajuste de granularidade explícito no Pilar 1 e delegou-o ao Pilar 2, via add-on supervisório. O ICAAP, processo pelo qual o próprio banco avalia seu capital interno, torna-se o local em que multi-fator, granularidade, concentração geográfica e setorial precisam ser quantificados e cobrados em capital adicional. A Tabela CR1 do Pilar 3 apresenta decomposição por setor econômico, região e prazo justamente para dar transparência a essas exposições.

Verificação numérica em Julia

As faixas que a literatura reporta são convites a reproduzir o cálculo. Implementei os três blocos do arcabouço em Julia (Vasicek analítico, HHI com ajuste de granularidade, e Monte Carlo multi-fator) e deixei o código aberto em pq_credit_concentration. A motivação não é refutar a literatura, e sim tornar concretos os efeitos e isolá-los uns dos outros, algo que resumos narrativos escondem.

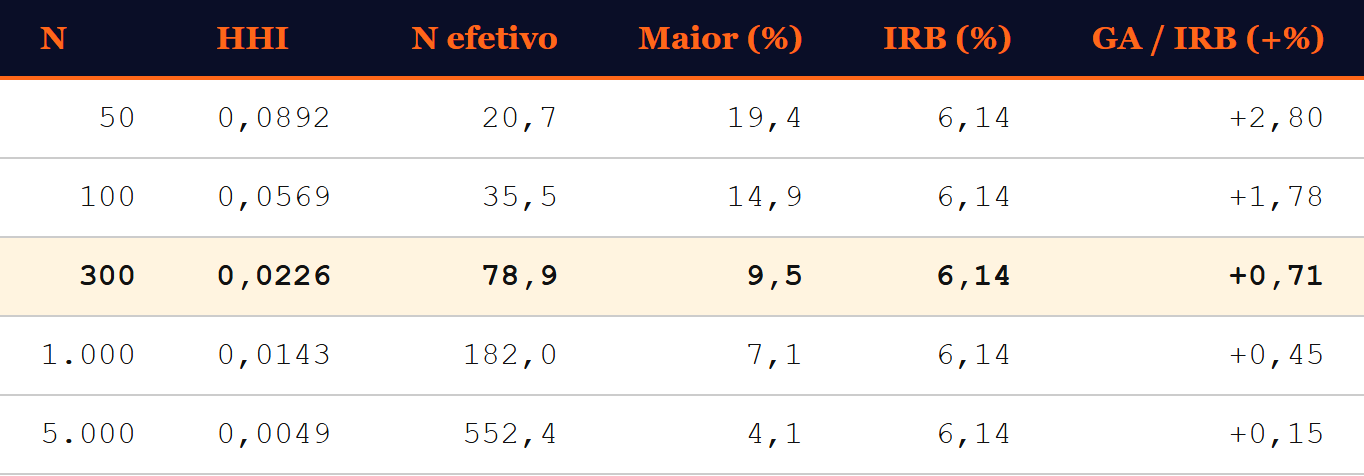

O primeiro bloco reconstrói a distribuição-limite de Vasicek e a função supervisória IRB completa, variando ρ, PD e α. Para PD de 1%, LGD de 40%, α de 99,9% e maturidade 2,5, o capital IRB sai de 2,8% do EAD (ρ = 8%) até 8,4% (ρ = 24%), e cresce para 5,5% a 14,4% quando a PD sobe para 3%. Elevar o nível de confiança de 99,9% para 99,97%, patamar típico de um rating-alvo AA, adiciona cerca de 25% a 35% ao capital dependendo da PD, ilustrando por que a escolha do rating-alvo é uma decisão de negócio, não uma constante regulatória.

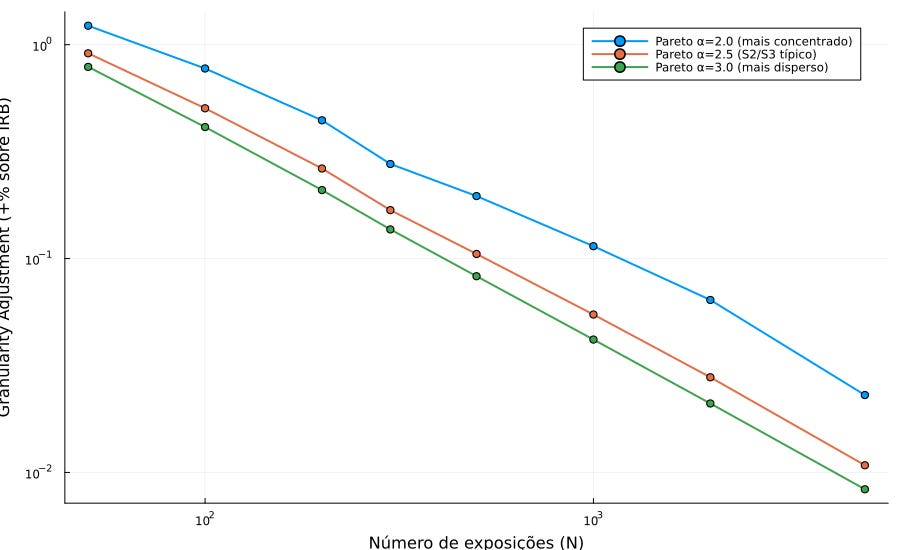

O segundo bloco constrói uma carteira sintética com exposições Pareto-distribuídas (parâmetro de forma 1,5), parâmetro calibrado para que a maior exposição fique próxima de 5–10% do total, perfil compatível com um banco S2/S3 brasileiro no corporate. Computa-se o HHI, o número efetivo de devedores e o ajuste de granularidade de primeira ordem. Variando N entre 50 e 5.000 e calculando a média sobre 100 sementes por ponto para eliminar ruído amostral, o GA cai de 2,8% do IRB em N = 50 para 0,15% em N = 5.000.

examples/02_hhi_granularity.jl.

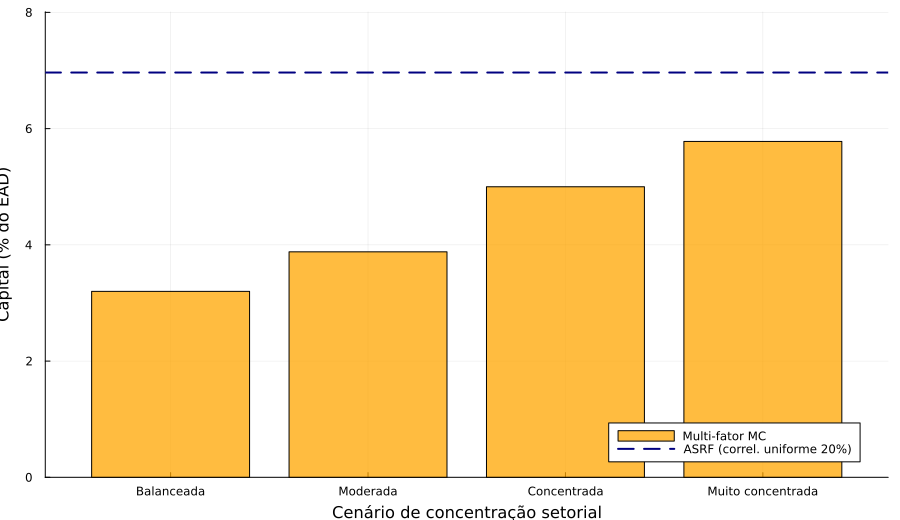

O terceiro bloco simula diretamente um modelo Gaussiano multi-fator com três setores, ρ intra de 20% e ρ inter de 8%, e estima o VaR 99,9% por Monte Carlo (40.000 cenários, 400 devedores por setor). O resultado acrescenta uma nuance que a narrativa simplificada omite. Numa carteira balanceada (pesos 33/33/33), o capital multi-fator fica cerca de 50% abaixo do que a fórmula ASRF com ρ uniforme de 20% prevê, porque a baixa correlação entre setores gera diversificação real. À medida que a concentração aumenta (50/30/20, depois 70/20/10, e finalmente 85/10/5), essa diversificação evapora e o capital multi-fator se aproxima do ASRF. Em carteira muito concentrada, os dois praticamente coincidem.

O famoso “+20% a +40%” da literatura não é um número único. Depende tanto do nível de concentração setorial da carteira quanto da calibração de ρ usada como referência, e carteiras bem distribuídas setorialmente podem até inverter o sinal da diferença em relação à fórmula supervisória IRB de um fator.

Quando o modelo não basta

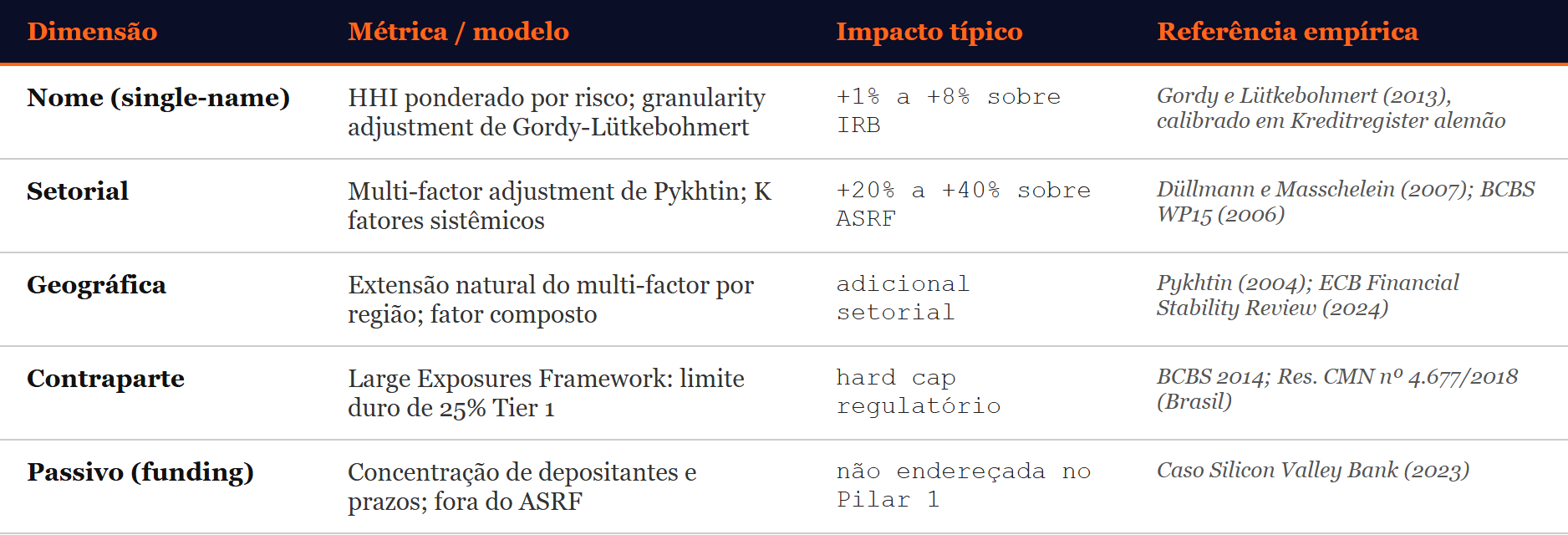

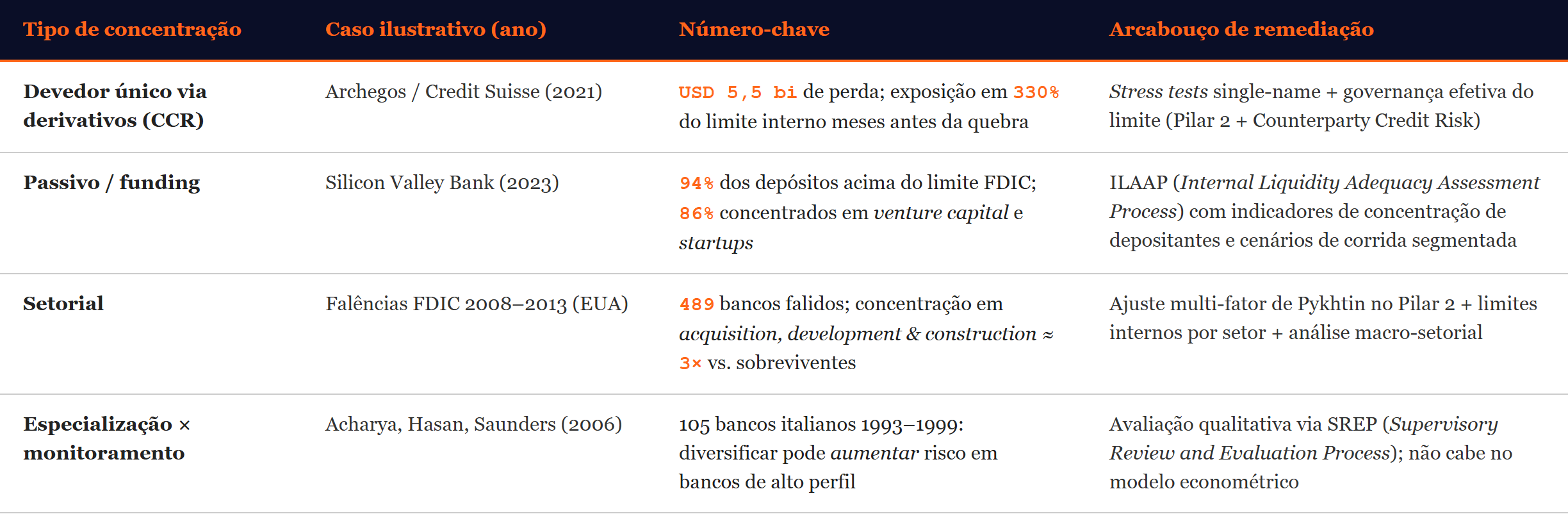

Evidência empírica e crises recentes confirmam que concentração é dimensão que modelos elegantes capturam parcialmente. Quatro episódios ajudam a enxergar onde a formulação ASRF se afasta da prática bancária, e cada tipo de concentração tem uma resposta regulatória própria, resumida abaixo.

Em três dos quatro casos, o arcabouço de medição já estava em pé quando a concentração virou crise. O Credit Suisse tinha limite interno para Archegos, o SVB tinha indicadores de duration mismatch e os supervisores americanos acompanhavam a concentração em ADC (Acquisition, Development, and Construction) nos anos que antecederam as falências. Mesmo assim, a métrica gerou sinal sem que o sinal virasse ação corretiva, razão pela qual capital de concentração no Pilar 2, sem enforcement organizacional, fica apenas no papel, pois o que decide a história é a cadeia que parte da métrica e chega à alçada de quem pode fechar exposição.

Nenhum desses episódios, por outro lado, envolveu concentração pura numa única dimensão. Archegos combinou concentração em poucas ações, em única contraparte e alavancagem em derivativos, de modo que o risco efetivo se multiplicou em relação à exposição nominal. No SVB, somaram-se concentração de funding, base demográfica correlacionada de depositantes (venture capital e startups) e mismatch de duration no ativo. Nas falências de ADC, por fim, concentração setorial e concentração geográfica se sobrepuseram, uma vez que imóveis residenciais são intrinsecamente regionais. Daí que capital econômico univariado perde o efeito de produto entre as dimensões, e o ajuste multi-fator de Pykhtin, combinado com ILAAP para o passivo e stress tests de contraparte, ganha sentido como resposta conjugada.

Há ainda a dimensão temporal, já que concentração tende a ser fenômeno de formação lenta e de revelação rápida. A exposição do Credit Suisse a Archegos cresceu ao longo de dois anos; a participação de ADC nos bancos falidos se acumulou na fase de alta do ciclo imobiliário; e a duration do ativo do SVB foi alongada durante o regime de taxa zero. Como em nenhum desses casos o desafio foi identificar a concentração no momento da crise, e sim antes, o monitoramento precisa de métricas de regime e de gatilhos preventivos, e não apenas de relatório no dia da inspeção supervisória.

Acharya, Hasan e Saunders (2006) documentam, além disso, um efeito de natureza distinta, relativo à qualidade do monitoramento bancário. Especialização reduz a concentração medida pelo modelo, ao mesmo tempo em que aumenta o conhecimento acumulado sobre cada contraparte. Diversificar um banco forte pode, por isso, piorar o seu perfil de risco, já que o dilui para fora do perímetro de expertise. Como se trata de efeito informacional que não aparece em HHI nem em correlação de ativos, só se acessa por avaliação qualitativa. Somando os quatro episódios, concentração só vira capital útil via Pilar 2 quando a cadeia de governança faz valer o limite resultante.

A moldura brasileira

No Brasil, concentração de crédito é tratada em dois níveis. No primeiro, em forma de limite prudencial, a Resolução CMN nº 4.677/2018, alterada pela 5.077/2023, estabelece o Large Exposures Framework brasileiro, limitando a exposição total a um mesmo cliente ou grupo econômico a 25% do Nível I do Patrimônio de Referência, em linha com o padrão do Comitê de Basileia de 2014.

O segundo é o ICAAP, instituído pela Resolução CMN nº 4.557/2017 (BANCO CENTRAL DO BRASIL, 2017). O artigo 21, parágrafo 3º, incisos I e VI, exige que o processo avalie explicitamente risco de concentração e risco de crédito da contraparte. Bancos S1 e S2 rodam ICAAP completo; S3 e S4, ICAAP simplificado. Para bancos médios brasileiros com carteiras corporativas típicas de 200 a 500 devedores relevantes, o ajuste de granularidade de Gordy-Lütkebohmert deixa de ser detalhe técnico e passa a compor o capital interno efetivo.

Os indicadores do próprio sistema bancário brasileiro contextualizam. O Relatório de Estabilidade Financeira do Banco Central de novembro de 2025 reporta que o RC4 do crédito, fração detida pelos quatro maiores conglomerados (Itaú, Banco do Brasil, Bradesco, Caixa), é de 57,9%. O Brasil está entre as economias do G20 com maior concentração bancária, característica que realimenta a concentração setorial das carteiras individuais. Tabak, Fazio e Cajueiro (2011), usando dados bancários brasileiros, documentam que concentração setorial reduz simultaneamente risco e retorno, ecoando o resultado de Acharya et al. em amostra local: especialização funciona aqui também, até onde o monitoramento consegue alcançar.

A Resolução BCB nº 229/2022, que moderniza o cálculo do RWA padronizado em convergência com Basileia III finalizado, não altera o tratamento de concentração como risco de Pilar 2. Mantém o desenho pelo qual Pilar 1 captura o componente sistêmico via ASRF, e Pilar 2 cobra o resíduo de concentração via ICAAP. Para o gestor de risco brasileiro, isso significa que a conta correta do capital econômico exige, por desenho regulatório, ir além da função supervisória IRB.

Conclusão

O experimento didático de Bolder (2022) entrega uma lição compacta. A intuição clássica de diversificação, que elimina o risco idiossincrático com algumas dezenas de ativos, simplesmente não opera no mesmo regime em crédito. O perfil assimétrico do retorno, as correlações que escalam em estresse e a raridade dos eventos de inadimplência empurram a fronteira de diversificação para milhares de devedores, e ainda assim deixam um componente sistêmico que nenhuma alocação consegue eliminar.

A formalização de Vasicek (2002) e o teorema de Gordy (2003) deram ao regulador uma fórmula que é politicamente defensável, porque invariante à composição da carteira, e computacionalmente tratável, porque aditiva por exposição. Não são, porém, a descrição mais acurada do mundo. Carteiras reais são finitas, e mundos reais têm múltiplos fatores sistêmicos. A distância entre o ASRF e o capital econômico correto é preenchida pelo ajuste de granularidade (GORDY; LÜTKEBOHMERT, 2013) e pelo ajuste multi-fator (PYKHTIN, 2004), que as evidências empíricas de Düllmann e Masschelein (2007) e do próprio Comitê de Basileia (BCBS, 2006) calibram em algo entre 20% e 40% de capital adicional em carteiras setorialmente concentradas.

As crises recentes acrescentam dimensões que nenhuma fórmula cobre com elegância. Archegos lembrou que concentração em contraparte via derivativos aloja-se em pontos cegos do limite tradicional. Silicon Valley Bank expôs que concentração de funding não é parte do ASRF. As falências americanas da década passada mostraram que concentração setorial em imóveis foi melhor preditor de quebra do que o nível agregado de risco. A literatura empírica sobre bancos especializados, representada por Acharya, Hasan e Saunders (2006), sugere que diversificação nem sempre é melhor do que o conhecimento profundo da própria carteira.

Para o quant brasileiro que desenha modelo interno de crédito ou compõe o ICAAP, vale substituir a contagem de devedores por outra pergunta, de escopo mais rico:

Quanto do risco total ainda é idiossincrático? Quanto depende de concentração setorial ou geográfica? Quanto escapa à fórmula por ficar no funding ou numa relação de contraparte alavancada?

O capital econômico que responde a essas três perguntas se distancia do capital regulatório mínimo, e é nessa distância que a gestão de risco ganha o sentido que o Pilar 1 não ambiciona cobrir.

Referências

ACHARYA, V. V.; HASAN, I.; SAUNDERS, A. Should banks be diversified? Evidence from individual bank loan portfolios. Journal of Business, v. 79, n. 3, p. 1355–1412, 2006.

BANCO CENTRAL DO BRASIL. Resolução CMN nº 4.557, de 23 de fevereiro de 2017. Dispõe sobre a estrutura de gerenciamento de riscos e de capital. Brasília: BCB, 2017.

BANCO CENTRAL DO BRASIL. Resolução CMN nº 4.677, de 31 de julho de 2018. Dispõe sobre os limites máximos de exposição por cliente. Brasília: BCB, 2018.

BASEL COMMITTEE ON BANKING SUPERVISION. An explanatory note on the Basel II IRB risk weight functions. Basel: BIS, 2005.

BASEL COMMITTEE ON BANKING SUPERVISION. Studies on credit risk concentration. BCBS Working Paper No. 15. Basel: BIS, 2006.

BOLDER, D. J. Modelling economic capital: practical credit-risk methodologies, applications, and implementation details. Cham: Springer, 2022.

DÜLLMANN, K.; MASSCHELEIN, N. A tractable model to measure sector concentration risk in credit portfolios. Journal of Financial Services Research, v. 32, n. 1, p. 55–79, 2007.

FEDERAL RESERVE. Review of the Federal Reserve’s supervision and regulation of Silicon Valley Bank. Washington: Board of Governors of the Federal Reserve System, 2023.

GORDY, M. B. A risk-factor model foundation for ratings-based bank capital rules. Journal of Financial Intermediation, v. 12, n. 3, p. 199–232, 2003.

GORDY, M. B.; LÜTKEBOHMERT, E. Granularity adjustment for regulatory capital assessment. International Journal of Central Banking, v. 9, n. 3, p. 33–71, 2013.

MARKOWITZ, H. Portfolio selection. Journal of Finance, v. 7, n. 1, p. 77–91, 1952.

PAUL WEISS. Credit Suisse Group Special Committee of the Board of Directors report on Archegos Capital Management. New York: Paul, Weiss, Rifkind, Wharton & Garrison LLP, 2021.

PYKHTIN, M. Multi-factor adjustment. Risk Magazine, v. 17, n. 3, p. 85–90, 2004.

TABAK, B. M.; FAZIO, D. M.; CAJUEIRO, D. O. The effects of loan portfolio concentration on Brazilian banks’ return and risk. Journal of Banking & Finance, v. 35, n. 11, p. 3065–3076, 2011.

VASICEK, O. A. The distribution of loan portfolio value. Risk, v. 15, n. 12, p. 160–162, 2002.