Construindo a estrutura a termo da taxa de juros (ETTJ) de maneira independente

ETTJ Pré em Reais: uma abordagem independente e detalhada com Julia

Introdução

Neste artigo, mostrarei como construir, de forma detalhada, uma curva de juros pré-fixada usando informações do Tesouro Direto. O processo envolve:

Coletar os dados dos títulos (preços unitários, datas de vencimento etc.)., já expliquei o passo a passo em Scraping de dados do Tesouro Direto.

Identificar títulos prefixados zero-cupom (que não pagam cupom semestral), construindo uma curva inicial.

Identificar títulos prefixados com cupom, cujo preço precisa de um método iterativo para se ajustar à curva.

Por fim, integrar tudo em uma curva “completa” que seja consistente para todos os prazos.

O código está escrito em Julia. Cada função será detalhada, do que faz até seus argumentos e retornos. Ao final, gero um gráfico da curva em uma data de referência escolhida. O código completo está em interest_rate_points.jl e possui como pré-requisito o código de scraping que citei acima.

Este estudo tem diversas utilidades para quem deseja se aprofundar na construção de uma curva de juros e entender melhor a formação da Estrutura a Termo da Taxa de Juros (ETTJ). Primeiramente, ele se propõe a ser uma alternativa prática ao uso de provedores de referência, como a Anbima, permitindo que o pesquisador ou investidor monte sua própria curva de juros a partir dos dados disponibilizados pelo Tesouro Direto. Dessa forma, é possível conduzir análises independentes, sem ficar restrito a informações pré-processadas ou pagas.

Além disso, ao detalhar o passo a passo de como lidar com títulos que pagam cupom semestral, este material contribui para a compreensão mais ampla do processo de precificação, destacando os ajustes iterativos necessários para chegar a uma curva consistente. Também exemplificamos o uso da biblioteca InterestRates.jl, que pode ser usada de maneira mais geral, já que fornece ferramentas para interpolação, cálculo de taxas zero-cupom entre outros.

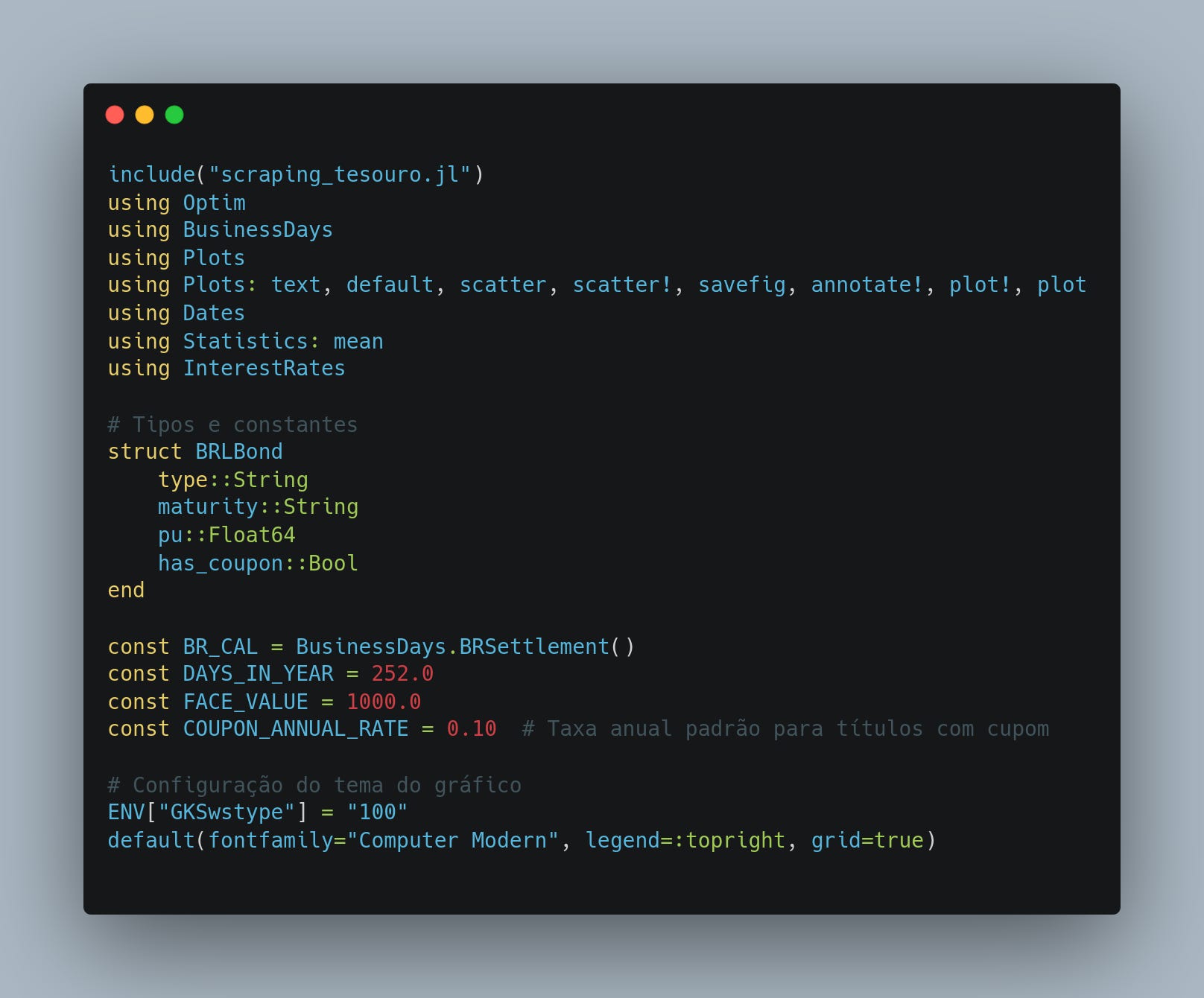

1. Dependências, tipos e constantes

BRLBondagrupa:type: tipo do título (por exemplo, “LTN”, “NTN-F”, “NTN-B Principal”, etc.).maturity: data de vencimento em string, como"01/01/2029".pu: preço unitário do título.has_coupon: se tem cupom ou não (títulos zero-cupom retornamfalse).

BR_CALé o calendário de negócios adotado (Brasil).DAYS_IN_YEARdefine 252 dias úteis por ano (convenção do mercado brasileiro).FACE_VALUEé o valor nominal de resgate do título, considerado R$1000.COUPON_ANNUAL_RATEé a taxa de cupom anual padrão que usaremos para os títulos que pagam juros semestrais (exemplo: 10% ao ano).

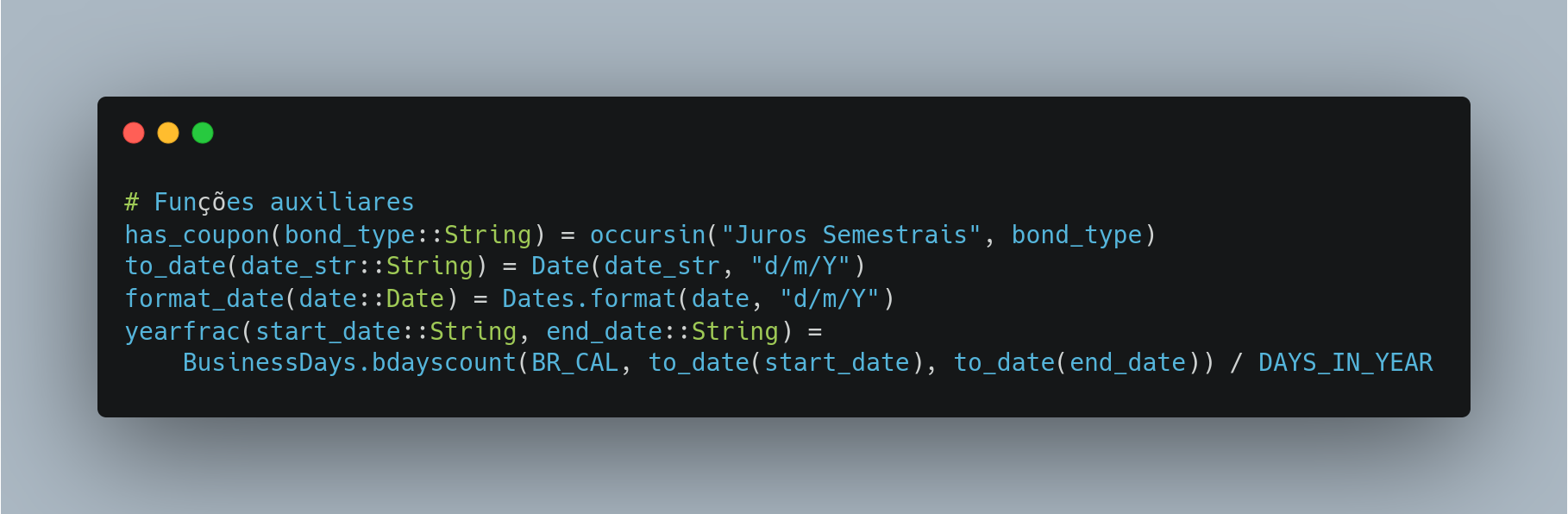

2. Funções auxiliares de conversão e datas

has_coupon(bond_type::String): identifica se o tipo do título contém “Juros Semestrais” no nome, indicando que ele paga cupom.to_date(date_str::String): converte uma string no formatod/m/Y(dia/mês/ano) para um objetoDatedo Julia.format_date(date::Date): faz a operação inversa, formatando umDatepara o padrão brasileirodd/mm/YYYY.yearfrac(start_date::String, end_date::String): calcula o fator de ano fracionário entre duas datas (dois strings), considerando apenas dias úteis (BusinessDays.bdayscount). Assim, o número final é dividido porDAYS_IN_YEAR(252).

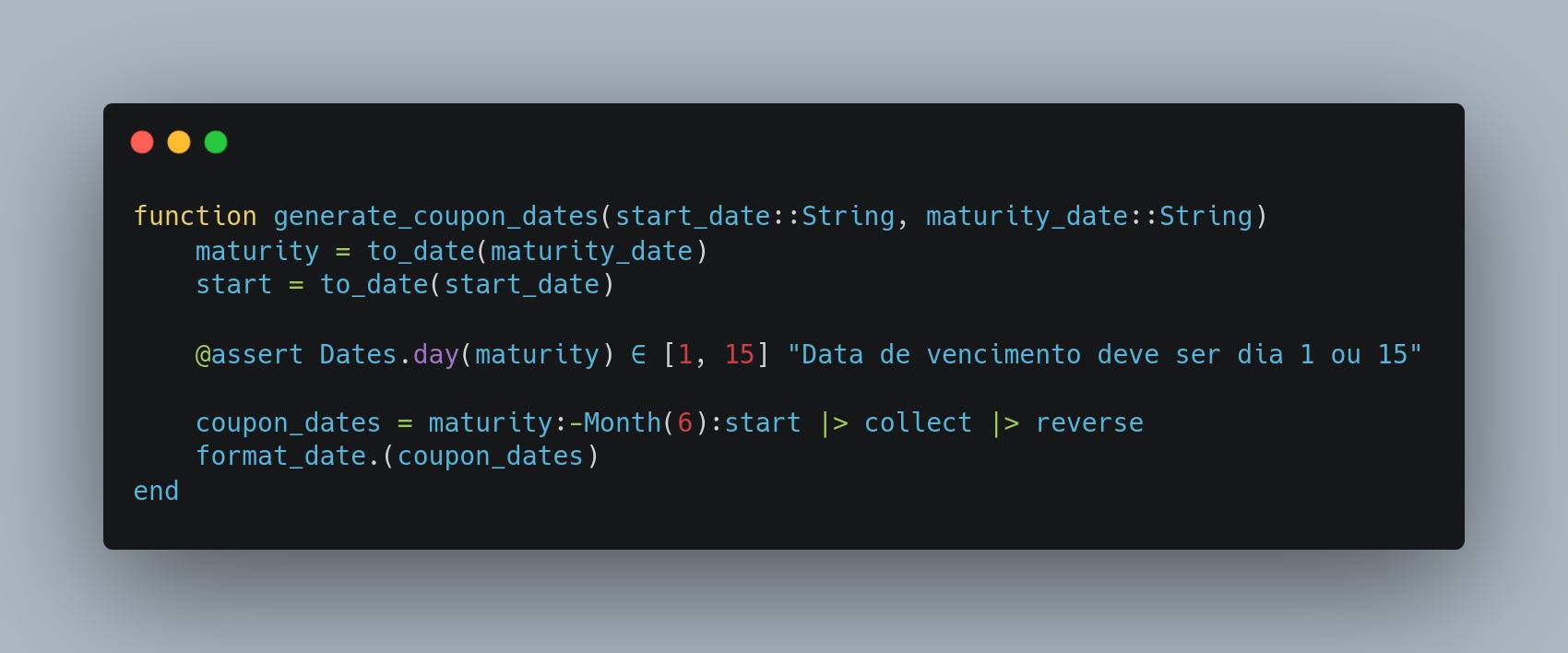

3. Geração de datas de cupom

Para títulos que pagam cupons semestrais, precisamos gerar as datas desses pagamentos entre a data de início (geralmente a data de compra ou a data de referência) e a data de vencimento.

Usamos um range reverso

maturity:-Month(6):startpara obter as datas de pagamento de cupom de 6 em 6 meses, indo do vencimento para trás até o início.Depois, invertimos (

reverse) essa lista para ficar em ordem cronológica e formatamos comformat_date.A assert (

@assert) garante que a data de vencimento seja dia 1 ou 15 (padrão Tesouro).

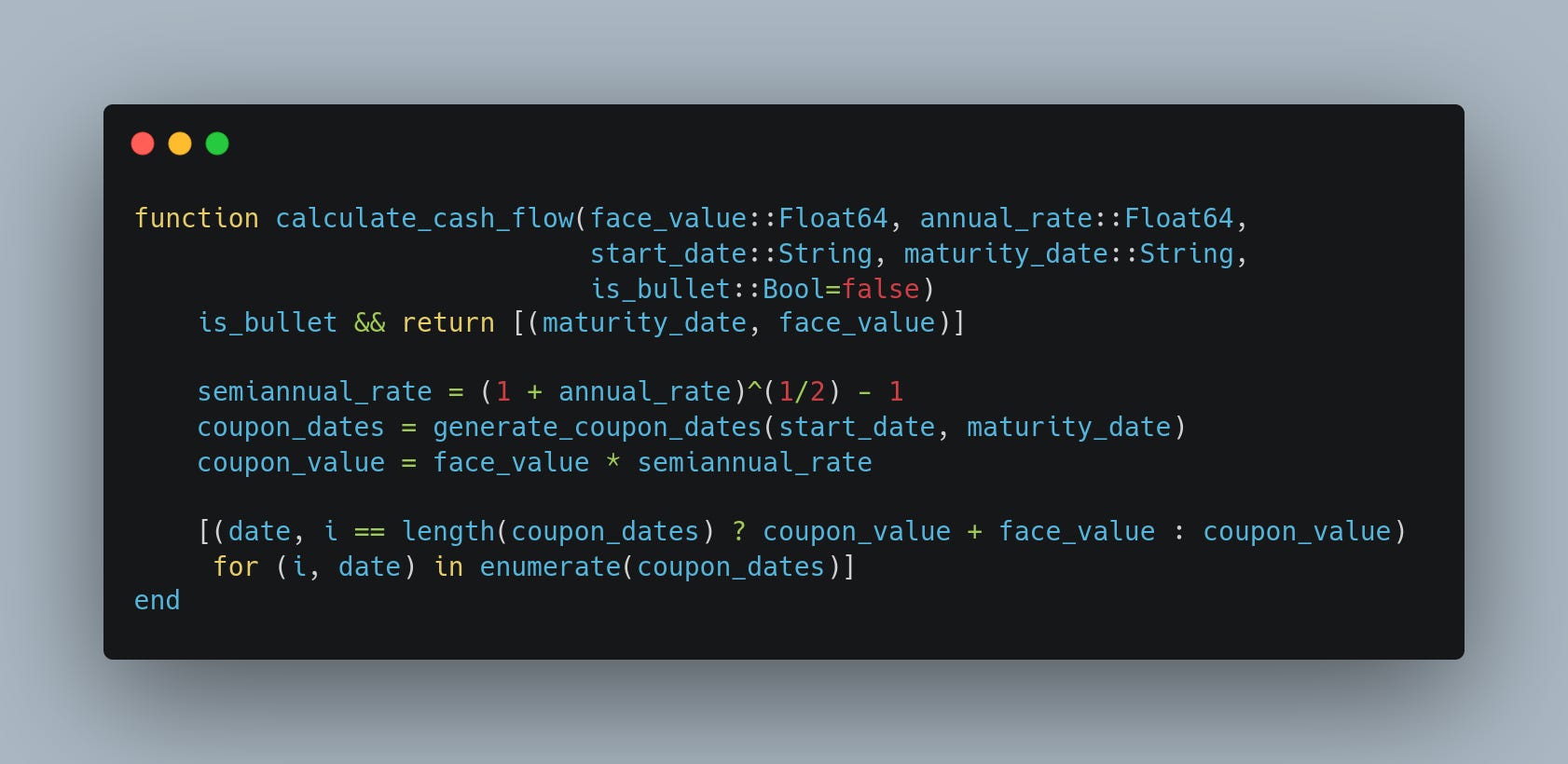

4. Cálculo de fluxo de caixa

Para precificar um título com cupom, precisamos saber quanto ele paga em cada data (fluxo de caixa). Títulos zero-cupom são mais simples: só pagam o valor de face no vencimento. Já os títulos com cupom pagam cupons semestrais e no último pagamento devolvem também o principal.

face_value: valor de face (R$1000).annual_rate: taxa anual do cupom.is_bullet::Bool: setrue, indica um título sem cupom (bullet), pagando tudo só no vencimento.semiannual_rateconverte uma taxa anual (ex.: 10%) para a taxa equivalente semestral.coupon_datesobtém as datas semestrais.A expressão

(coupon_value + face_value)ocorre somente no último pagamento (quandoi == length(coupon_dates)).

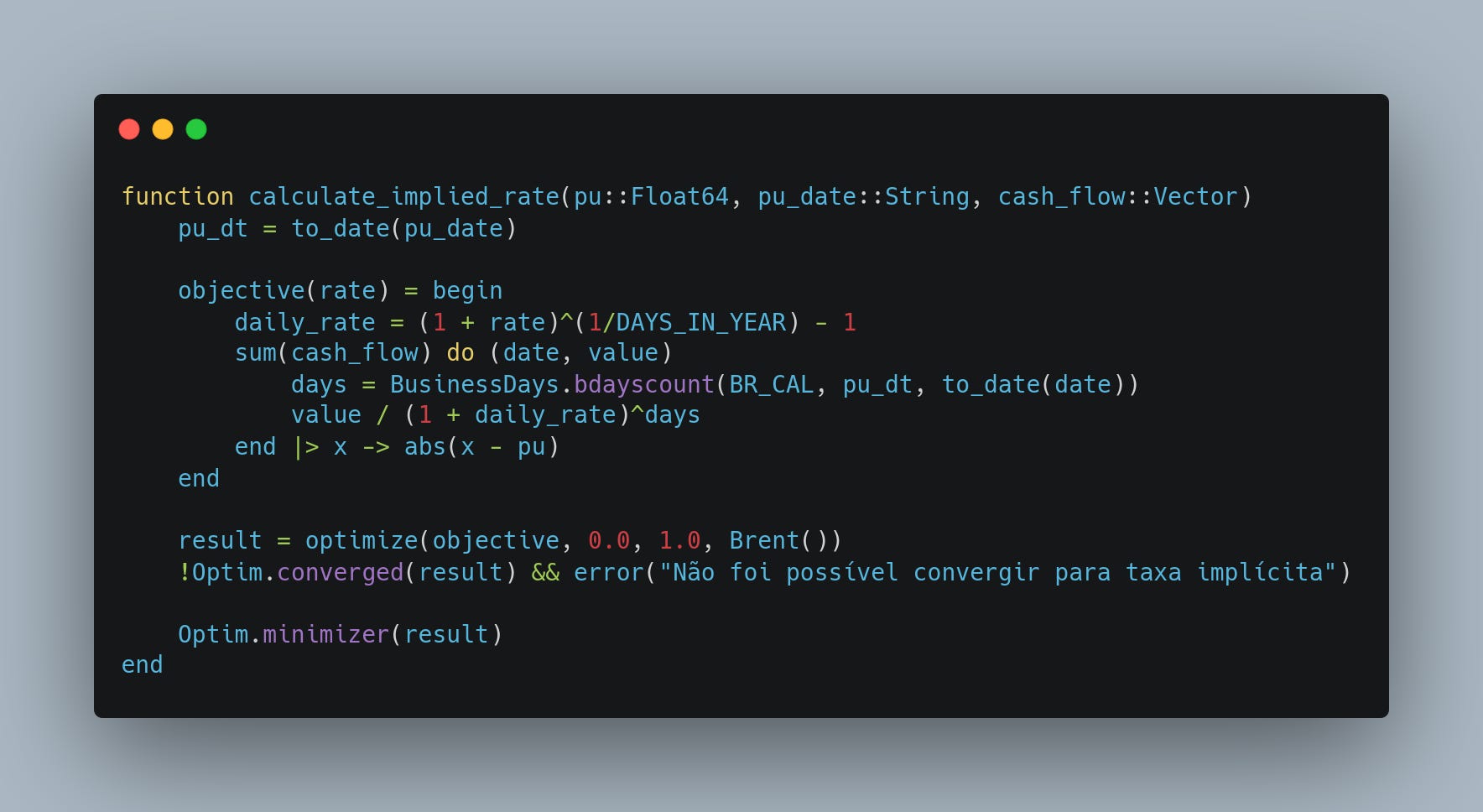

5. Cálculo da taxa implícita (para zero-cupom)

Para encontrar a taxa de juros implícita em um título zero-cupom, resolvemos o problema:

onde days(t_i) conta quantos dias úteis existem até cada t_i e d é a taxa de juros diária implícita. Mas, como trabalhamos no anual, assumimos:

Usamos o pacote Optim para encontrar a taxa que faz o preço presente igual ao PU de mercado.

pu: preço unitário do título (média de compra e venda, por exemplo).pu_date: data na qual o PU é válido (data de referência).cash_flow: vetor de tuplas(data_do_pagamento, valor_pago_nessa_data).objective(rate): define a função que calculamos para cada taxa candidata. A diferença (em valor absoluto) entre o fluxo descontado e o PU é o que queremos minimizar.optimize(...)usa o método Brent para buscar entre 0 e 100% de taxa (0,0 a 1,0) a que melhor se encaixa.

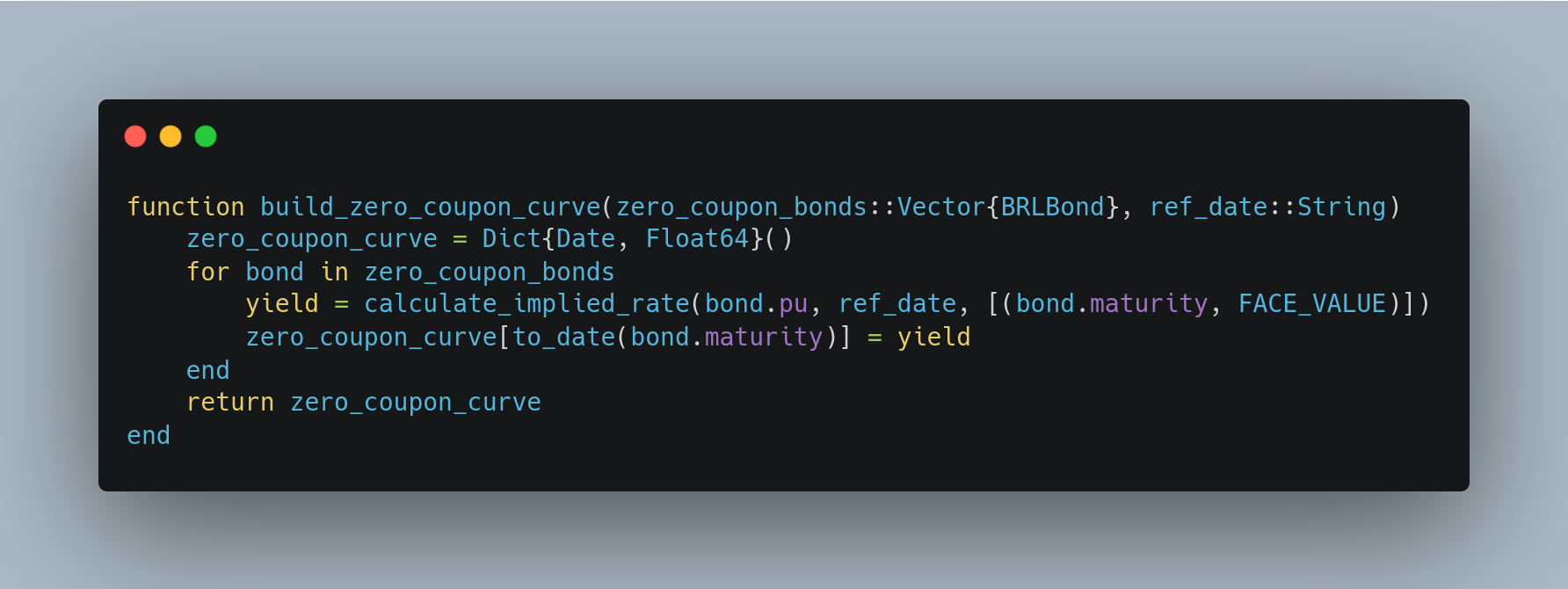

6. Construindo a curva zero-cupom

A curva zero-cupom é construída somente com títulos que não têm cupom. Para cada título zero-cupom, calculamos a taxa implícita e armazenamos num Dict{Date, Float64}, que mapeia data de vencimento → taxa anual.

zero_coupon_bondssão só os títulos sem cupom.Para cada

bond, chamamoscalculate_implied_ratepassando um fluxo de caixa que paga R$1000 apenas no vencimento ((bond.maturity, FACE_VALUE)).Preenchemos o dicionário com a data de vencimento como chave e a taxa calculada como valor.

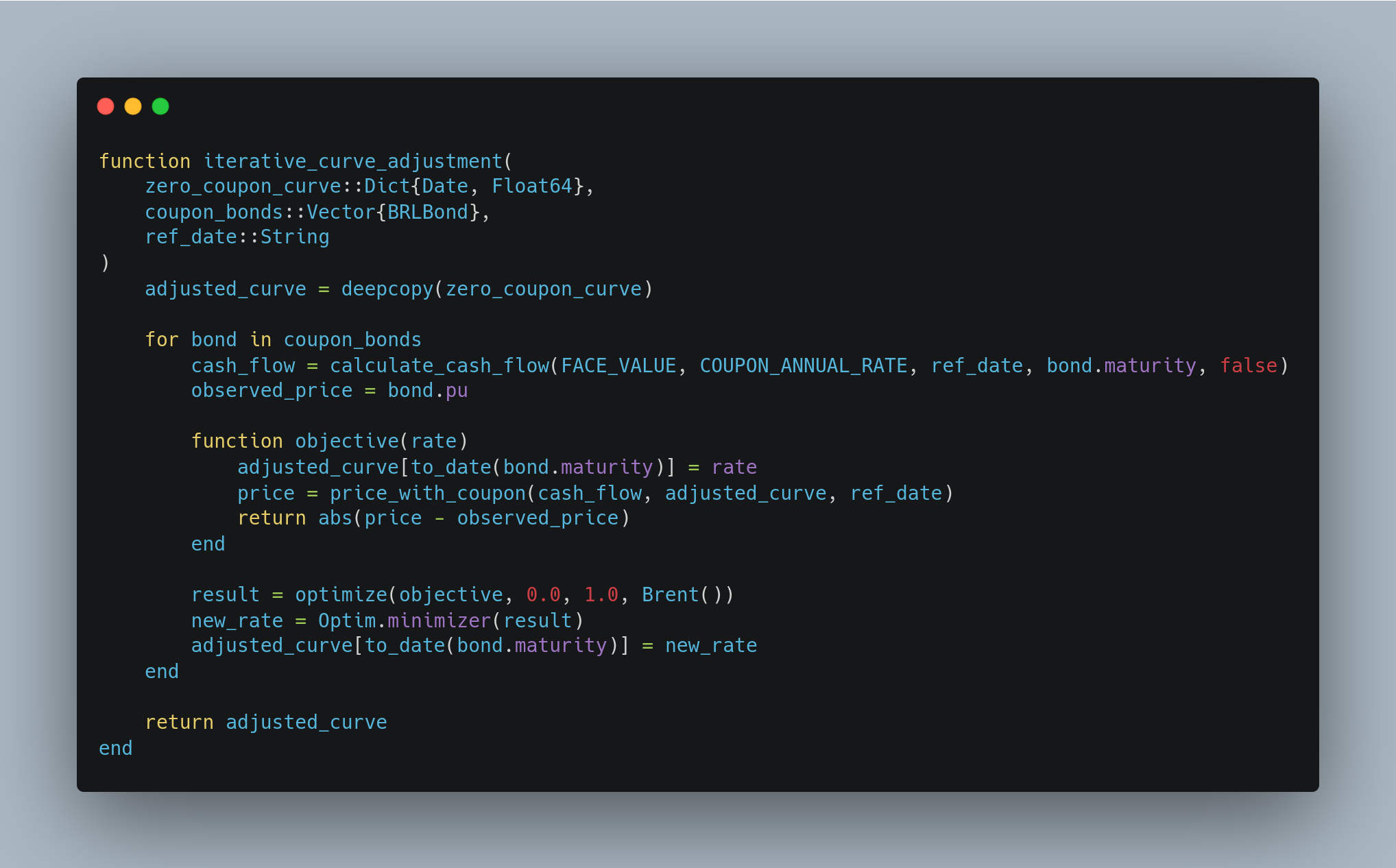

7. Ajuste iterativo (títulos com cupom)

Para os títulos que pagam cupom semestral, precisamos de um passo adicional. A taxa de cada título depende da curva – e a curva, por sua vez, depende das taxas de todos os títulos. Então, faz-se um ajuste iterativo:

Começamos com a curva zero-cupom como ponto de partida.

Para cada título com cupom, ajustamos a taxa de vencimento desse título para que o preço calculado (usando

price_with_coupon) case com o observado.Atualizamos a curva com essa nova taxa e passamos para o próximo título.

adjusted_curvecomeça como cópia da curva zero-cupom.Para cada título com cupom (isto é, que tenha

has_coupon == true):Gera-se o fluxo de caixa com

calculate_cash_flow.Define-se uma função

objective(rate)que:Insere

ratena curva no vencimento específico daquele título.Usa a função

price_with_couponpara precificar esse título com a curva momentaneamente ajustada.Calcula o desvio em relação ao preço de mercado (

observed_price).

Chama-se

optimize(objective, 0.0, 1.0, Brent())para encontrar a taxa que minimiza a diferença.Substitui-se na curva a nova taxa encontrada para aquele vencimento.

No final, adjusted_curve é retornada com as taxas de vencimento ajustadas para todos os títulos com cupom.

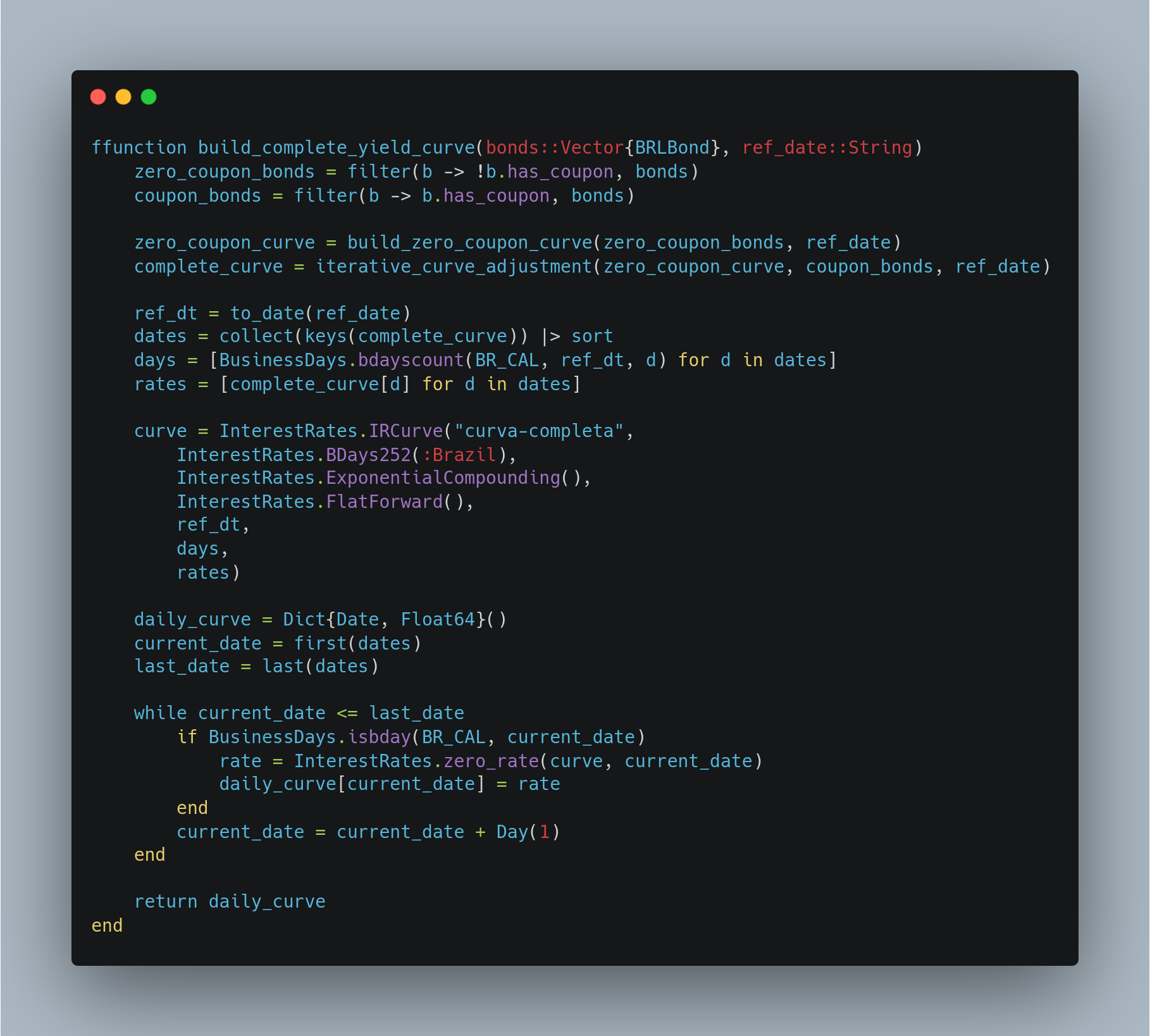

8. Construindo a curva completa (integra zero-cupom + cupom)

Nesta função, juntamos tudo. Dividimos a lista original de títulos entre zero-cupom e com cupom. Construímos a curva zero-cupom e depois chamamos o passo de ajuste iterativo para obter a curva final.

build_complete_yield_curve:

Separa os títulos em

zero_coupon_bondsecoupon_bonds.Constrói a

zero_coupon_curve.Ajusta iterativamente para cupom em

complete_curve.Cria um objeto

IRCurvedo pacoteInterestRates, fornecendo datas (em dias úteis), taxas e a convenção de capitalização (exponential compounding).Gera um dicionário diário (

daily_curve) para cada dia útil entre a primeira e a última data de vencimento, obtendo a taxa zero correspondente através deInterestRates.zero_rate(curve, current_date).

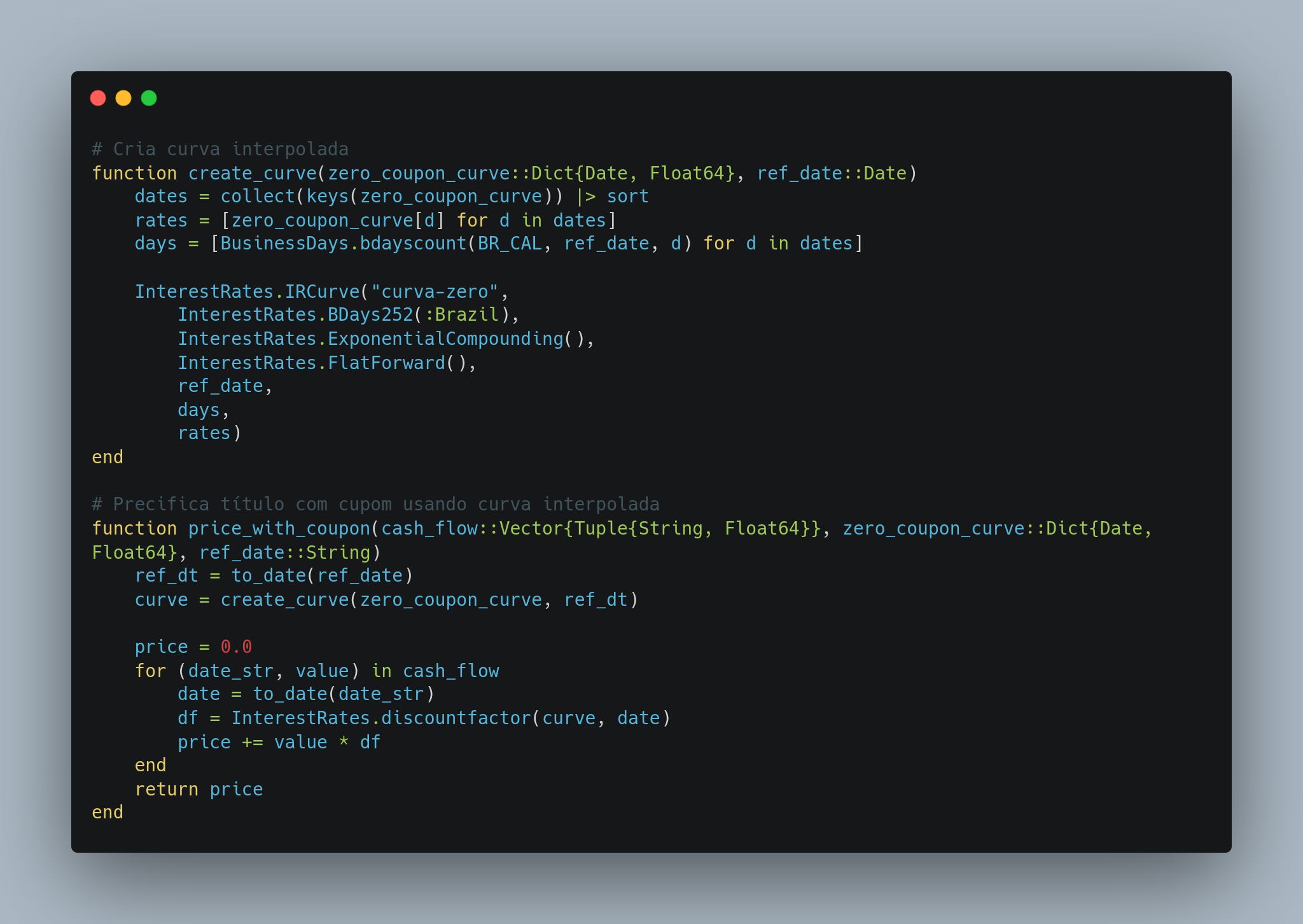

9. Interpolação e precificação de título com cupom

create_curverecebe oDictcom datas de vencimento → taxas e as converte em uma curva de juros (IRCurve).price_with_couponusa a curva criada para obter o fator de desconto (discountfactor) de cada data de pagamento e acumula o valor presente total.

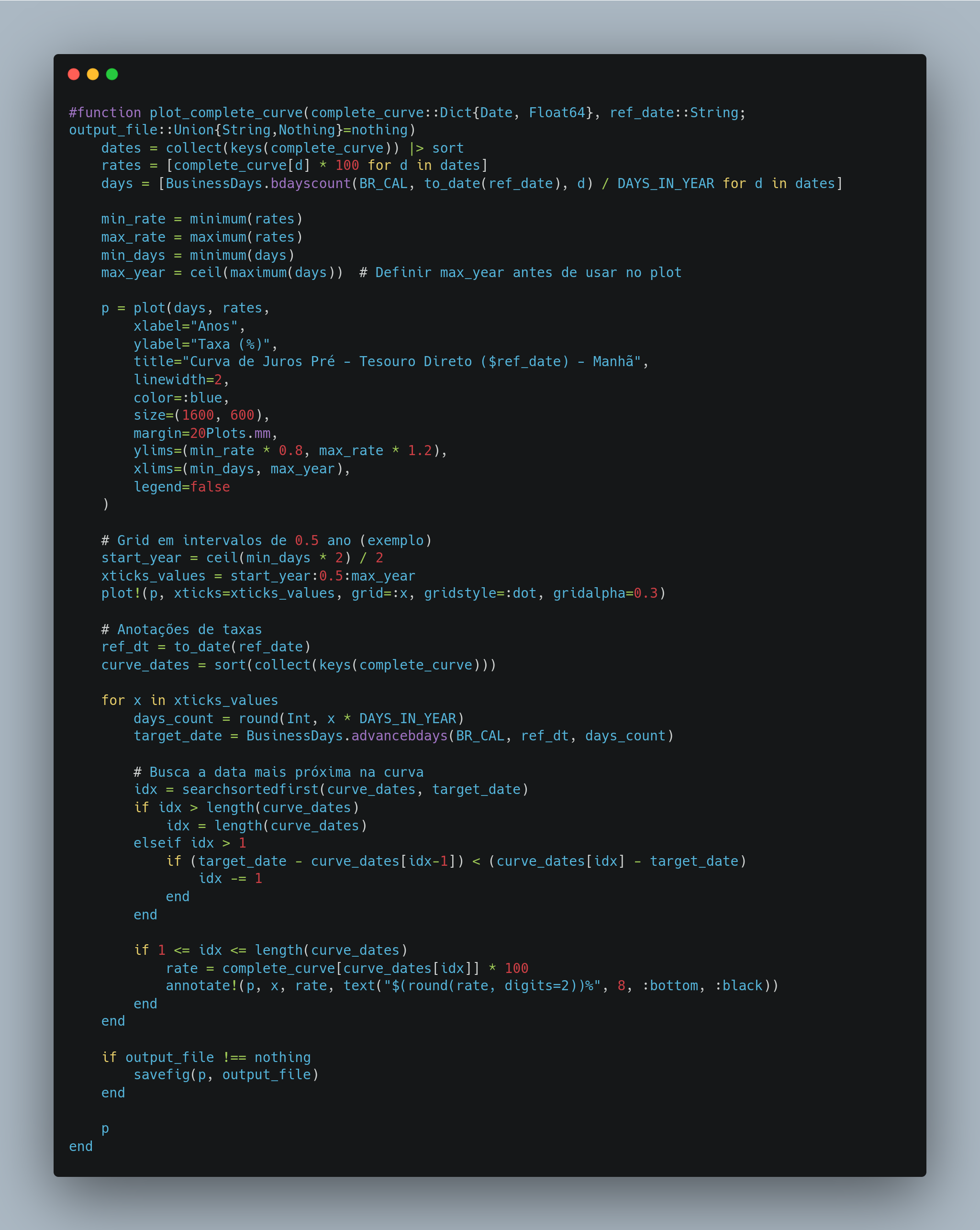

10. Plotando a curva completa

Por fim, vamos criar um gráfico para visualizar a curva. A função plot_complete_curve recebe nosso dicionário de data → taxa, converte tudo para anos (dividindo o número de dias úteis por 252) e plota a curva de yield contra o prazo.

Calculamos

dayscomo a diferença em dias úteis entre a data de referência e cada vencimento, depois dividimos porDAYS_IN_YEARpara transformar em frações de ano.A linha

plot(...)gera o gráfico.Adicionamos marcações (

annotate!) em cada intervalo de 0.5 ano, mostrando a taxa (em %) aproximada.Se

output_filenão fornothing, salvamos a figura.

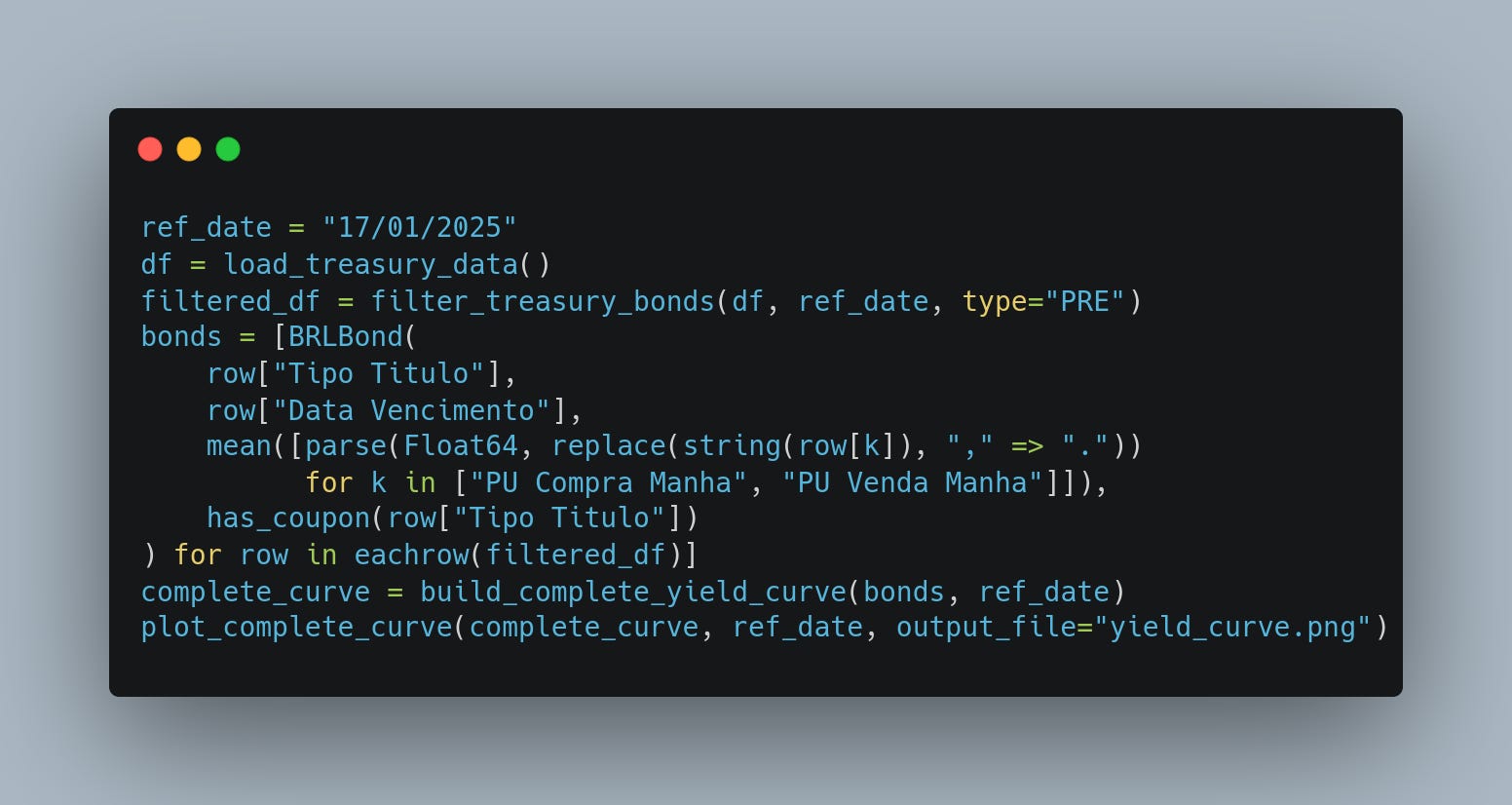

11. Executando tudo

Finalmente, escolhemos uma data de referência, carregamos dados reais do Tesouro (via função load_treasury_data(), que vem do arquivo scraping_tesouro.jl), filtramos para pegar apenas títulos pré-fixados e construímos a curva:

load_treasury_data()efilter_treasury_bonds(...)são funções do seu arquivo de scraping que retornam a tabela de preços do Tesouro em formato DataFrame.type="PRE"filtra apenas os títulos pré-fixados.Transformamos cada linha (

eachrow(filtered_df)) em umBRLBond. Para o PU, fazemos a média entre o “PU Compra Manha” e “PU Venda Manha”, convertendo vírgulas em pontos paraFloat64.Por fim, construímos a curva com

build_complete_yield_curvee a plotamos complot_complete_curve, salvando em “yield_curve.png”.

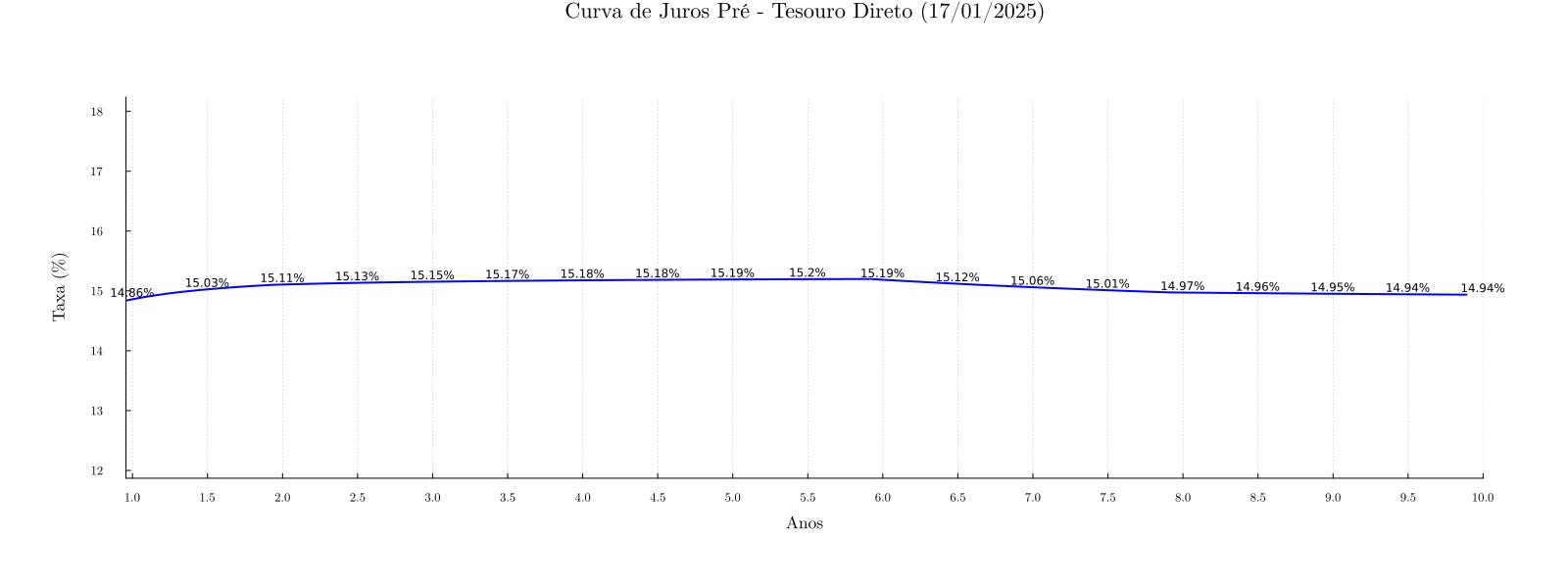

Abaixo, o resultado da curva para um dia específico (17/01/2025):

Vale também destacar as seguintes ressalvas:

Base de dados: Os preços e yields utilizados são os informados pelo Tesouro Direto na abertura (manhã), não refletindo o mercado secundário como no caso do utilizado pela Anbima.

Vértices de curto prazo: Podemos ter lacunas (falta de títulos com vencimentos próximos) e, consequentemente, pouca informação para a parte curta da curva.

Extrapolação: Não fazemos extrapolação para além das datas coletadas por segurança, evitando assumir comportamentos para os quais não há dados suficientes.

Até a próxima!