Corrida bancária sem fila: Diamond-Dybvig, liquidez e a regulação que ainda falta

Nas corridas de hoje, o estresse começa no funding de atacado, acelera nos aplicativos e expõe a distância entre a liquidez do balanço e o caixa que precisa sair em poucas horas.

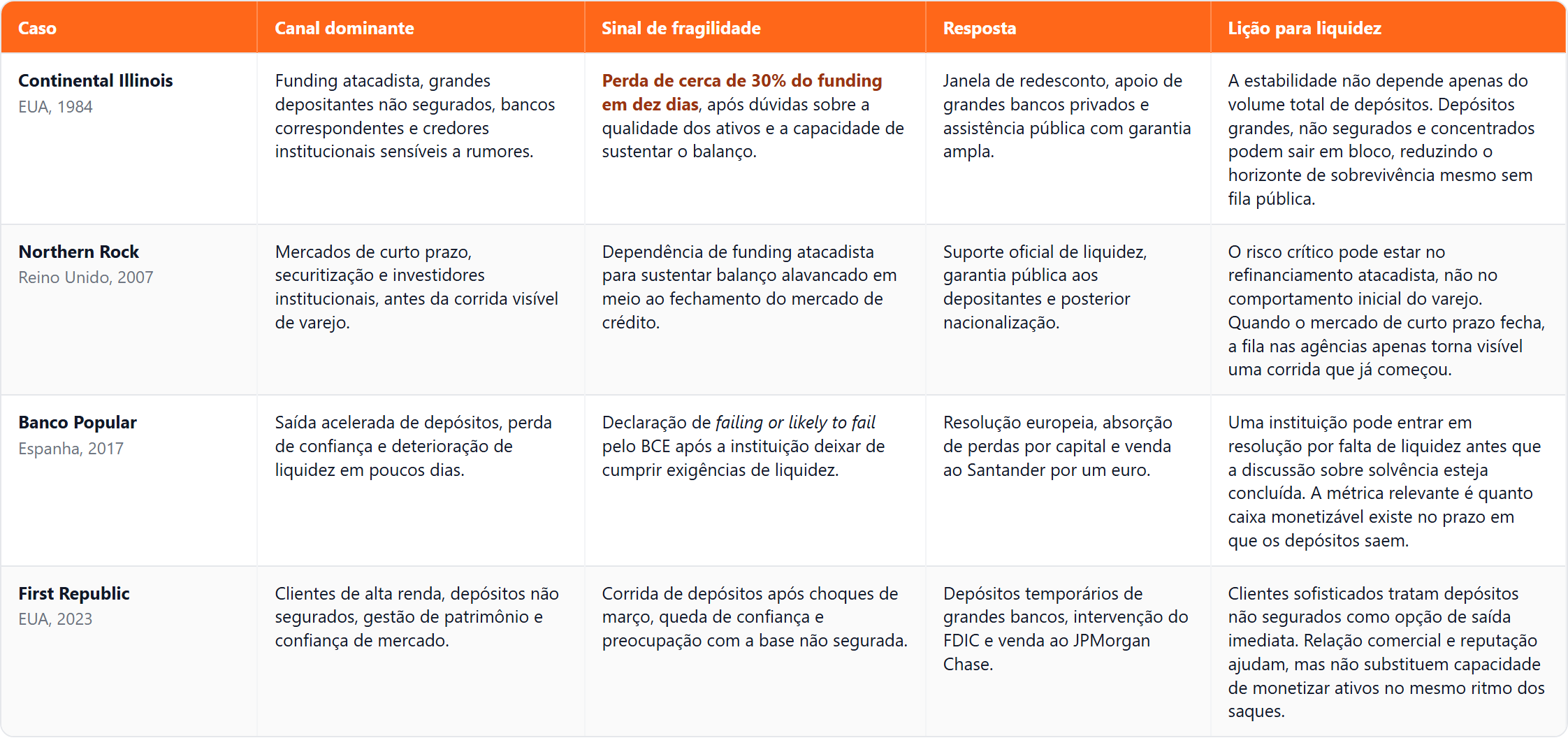

Em maio de 1984, o Continental Illinois, sétimo maior banco dos Estados Unidos e principal financiador corporativo do país à época, perdeu cerca de 30% do seu funding em dez dias. A cena não teve fila em porta de agência, câmera de televisão ou multidão exigindo cédulas. A corrida foi conduzida por grandes depositantes não segurados, bancos correspondentes e credores institucionais que moviam recursos pelos canais de atacado disponíveis.

A lógica é a mesma das corridas bancárias do século XIX e da Grande Depressão. Um banco transforma passivos curtos em ativos longos. Depositantes recebem liquidez sob demanda, a economia financia projetos de maturidade longa e o banco fica no meio dessa diferença. O arranjo é uma promessa que só funciona enquanto a maioria acredita que vai continuar funcionando.

O modelo de Diamond e Dybvig (DIAMOND; DYBVIG, 1983) trata o banco como solução para um problema de seguro contra choques idiossincráticos de liquidez, e o mesmo arranjo revela a corrida bancária como equilíbrio de coordenação. A turbulência bancária de 2023 deixou pendente uma agenda regulatória voltada a corridas digitais de alta velocidade e à fração do buffer de liquidez que fica indisponível sob estresse.

Quando o banco melhora o mundo

Diamond e Dybvig partem de uma economia deliberadamente simples. Há três datas, t = 0, 1, 2, um único bem e uma massa de consumidores idênticos antes de saberem suas necessidades futuras. Em t = 1, cada consumidor descobre seu tipo. Nesse sorteio, com probabilidade π1, torna-se impaciente e deseja consumir cedo. Já com probabilidade π2, permanece paciente e deseja consumir em t = 2.

O dilema aparece na escolha entre liquidez imediata e retorno de longo prazo. Guardar o bem de um período para o outro preserva uma unidade para consumo cedo. Investir em um projeto longo rende R > 1 em t = 2, mas paga apenas L < 1 se for liquidado prematuramente em t = 1. O projeto longo é socialmente produtivo e impõe custo individual a quem descobre cedo que precisa consumir.

Sem seguro, o agente escolhe sozinho quanto manter em uma aplicação líquida e quanto direcionar ao projeto longo. Essa autarquia é ineficiente porque cada pessoa precisa se proteger individualmente contra um choque que, no agregado, é previsível pela lei dos grandes números. O mercado financeiro melhora a alocação ao permitir trocas entre agentes impacientes e pacientes, mas ainda não entrega o seguro completo contra o risco de liquidez.

O banco resolve essa fricção emitindo um contrato de depósito. Todos depositam uma unidade em t = 0. O banco mantém uma fração líquida para atender os impacientes em t = 1 e investe o restante no projeto longo. Se apenas os impacientes sacam cedo, o contrato implementa a alocação de seguro, com consumo mais alto para quem precisa de liquidez cedo e retorno maior para quem espera. Nesse ponto do modelo, o banco é a instituição que torna possível compartilhar um risco que cada indivíduo enfrentaria sozinho.

Em notação compacta, o problema de seguro pode ser escrito como:

Nessa expressão, π₁ e π₂ são as probabilidades de o depositante ser impaciente ou paciente. A função u(.) mede utilidade do consumo, ρ desconta o consumo futuro, c₁ e c₂ são os consumos prometidos em t = 1 e t = 2, R é o retorno bruto do projeto longo e x é a fração dos recursos investida nesse projeto. As restrições dizem que o consumo dos impacientes vem da parcela líquida 1 − x e o consumo dos pacientes vem do investimento longo xR.

A condição de primeira ordem é:

Na condição de primeira ordem, u’ é a utilidade marginal. Os termos c₁bank e c₂bank são os consumos escolhidos pelo contrato bancário no ótimo. A igualdade resume a função econômica do banco, que transfere consumo entre estados da natureza e entre datas até equilibrar o ganho marginal de consumo cedo e o ganho descontado de preservar recursos no projeto longo. O depositante não sabe se será impaciente ou paciente, então valoriza um contrato que suaviza seu consumo contingente.

Quando o seguro vira corrida

A eficiência do contrato depende de uma crença simples: apenas quem realmente precisa consumir cedo sacará em t = 1. Se os pacientes acreditam que os demais pacientes aguardarão até t = 2, esperar é racional. O banco preserva os ativos longos, os impacientes recebem liquidez e os pacientes recebem o retorno do projeto longo. A fragilidade nasce porque essa crença coordena o comportamento dos pacientes e sustenta o próprio mecanismo.

O equilíbrio ruim surge quando os pacientes acreditam que outros pacientes sacarão cedo. Como o banco opera sob restrição de serviço sequencial, isto é, atende os pedidos por ordem de chegada, cada depositante teme ficar no fim da fila. Mesmo um paciente, que preferiria consumir em t = 2, passa a ter incentivo para sacar em t = 1. A crença coletiva torna verdadeira a escassez que ela antecipa.

O valor de liquidação do banco em t = 1, quando ativos longos precisam ser vendidos ou liquidados prematuramente, é menor que o consumo prometido aos pacientes em t = 2. Em notação compacta, Vl < c₂bank. A corrida destrói justamente os ganhos de seguro que justificavam o banco.

Diamond e Dybvig mostram, portanto, dois equilíbrios de Nash Pareto-ordenados. Em um equilíbrio de Nash, cada depositante escolhe a melhor resposta ao comportamento que espera dos demais, de modo que ninguém melhora sua situação mudando sozinho. A ordenação de Pareto diz que um desses equilíbrios deixa todos em situação melhor que o outro. Quando os pacientes esperam, o contrato preserva o seguro e todos ficam melhor. Quando todos correm, cada paciente também prefere sacar cedo, pois esperar sozinho aumenta o risco de ficar sem liquidez. O modelo não precisa de insolvência fundamental para gerar corrida, pois um sinal público arbitrário, sem conteúdo sobre a solvência do banco, pode fazer cada depositante acreditar que os demais correrão. Na literatura, esse coordenador externo de expectativas recebe o nome de sunspot (DIAMOND; DYBVIG, 1983).

A força do modelo também define seu limite. Ele isola a fragilidade essencial da reserva fracionária, mas trata o gatilho como externo, lacuna que a pesquisa posterior tentou preencher. Gorton associa pânicos bancários a sinais sobre fundamentos macroeconômicos e qualidade dos ativos (GORTON, 1988). Calomiris e Gorton mostram que muitos pânicos históricos contêm informação, ainda que imperfeita, sobre deterioração real dos balanços (CALOMIRIS; GORTON, 1991). Goldstein e Pauzner introduzem fundamentos no jogo e permitem falar em probabilidade de corrida, não apenas em multiplicidade de equilíbrios (GOLDSTEIN; PAUZNER, 2005).

A literatura enfraquece a separação rígida entre pânico e insolvência. Uma corrida puramente irracional pediria seguro de depósitos e liquidez emergencial, enquanto uma corrida puramente motivada por insolvência pediria capital. O mundo real fica no meio, com perdas não realizadas, concentração de funding, sinais públicos, redes sociais e dúvidas sobre liquidez se combinando para tornar racional a retirada individual.

A promessa de sacar quando quiser sobre ativos que o banco investe no longo prazo não é exclusiva do sistema bancário regulado. A FTX, plataforma de negociação e custódia de criptoativos que mantinha saldos de clientes, operava com a mesma transformação de maturidade. Clientes podiam sacar cripto a qualquer momento enquanto a empresa tomava posições ilíquidas com os ativos depositados. Em novembro de 2022, dúvidas sobre o balanço dispararam pedidos de saque que a operação não conseguiu honrar. A Circle, empresa emissora do USDC, prometia que cada unidade dessa moeda digital estável seria resgatável por um dólar, com lastro em reservas mantidas em bancos americanos. Em março de 2023, quando o Silicon Valley Bank (SVB), banco californiano com forte presença entre empresas de tecnologia, foi à quebra enquanto guardava parte dessas reservas, a paridade do USDC caiu cerca de doze por cento antes de ser restaurada por intervenção pública sobre o SVB. Em ambos os casos, a estrutura é a prevista pelo modelo Diamond-Dybvig, agora sem os dois amortecedores institucionais que o sistema bancário regulado construiu para conter corridas. Esses amortecedores são o seguro de depósitos, como o Fundo Garantidor de Créditos (FGC) no Brasil e a Federal Deposit Insurance Corporation (FDIC) nos Estados Unidos, e o lender of last resort, isto é, um banco central ou tesouro disposto a fornecer liquidez emergencial e a coordenar resoluções para que o pânico não se propague. A promessa de saída sob demanda colapsa quando muitos tentam exercê-la ao mesmo tempo, e em cripto não existe quem ampare o colapso.

A fila que não aparece

O Continental Illinois, já citado como caso americano de funding de atacado, o Northern Rock, credor hipotecário britânico, o Banco Popular, banco espanhol resolvido pelo mecanismo europeu, e o First Republic, banco regional americano com base concentrada de depósitos, mostram que a fila pública é apenas uma forma possível de corrida bancária. Em todos os casos, o mecanismo decisivo apareceu antes ou fora da agência, por meio de funding atacadista, grandes depositantes, deterioração rápida de liquidez ou perda de confiança de clientes sofisticados. A figura resume os quatro episódios.

Esses episódios deslocam a atenção da agência para o passivo. A corrida moderna pode começar fora do varejo, não aparecer nas imagens de televisão e atravessar a fronteira entre liquidez e solvência antes que a supervisão termine sua análise. Quando a base de funding é concentrada e capaz de sair em bloco, a promessa de liquidez sob demanda deixa de ser conveniência para o depositante e passa a ser opção contra o banco.

O índice de cobertura de liquidez (LCR) pergunta se o banco tem ativos líquidos de alta qualidade (HQLA) suficientes para cobrir saídas líquidas em 30 dias sob um cenário padronizado de estresse. A corrida sem fila muda o horizonte da pergunta. O banco consegue transformar esses ativos em caixa no mesmo ritmo dos saques, com depositantes grandes, coordenados e informados, sem que a monetização do buffer seja interpretada como confissão de fragilidade?

O artigo anterior sobre buffer de liquidez e capacidade de contrabalanço deixou esse ponto em aberto. HQLA, em sentido regulatório, já pressupõe ativos elegíveis, líquidos e em geral livres de ônus relevante. Depois dessa classificação, o gestor ainda precisa saber quanto do HQLA reportado pode ser transferido para a entidade certa, monetizado no prazo da corrida e usado sem produzir um sinal adverso ao mercado. A diferença entre elegibilidade regulatória e usabilidade sob estresse é justamente onde a corrida digital pressiona o LCR.

Como medir uma corrida digital

Uma corrida digital transforma o problema clássico de liquidez em um problema de intensidade. O analista deixa de perguntar apenas quanto pode sair em 30 dias e passa a estimar o ritmo de saída em janelas de horas. A variável crítica é o horizonte de sobrevivência intradia, definido como o primeiro instante τ em que o caixa cruza o piso mínimo do banco. Essa leitura é próxima da literatura de risco de liquidez de funding, que trata a incapacidade de levantar caixa como variável de estado, não apenas como consequência contábil de perdas (DREHMANN; NIKOLAOU, 2013).

Nessa formulação, inf seleciona o primeiro instante em que a desigualdade passa a valer. C₀ é o caixa inicial, Mₜ(HQLA) é a parcela do buffer que pode ser monetizada até o instante t, Iₜ representa entradas confirmadas, Oₜ representa saídas acumuladas e Bₜ é o colchão mínimo necessário para pagamentos, liquidez intradia e restrições internas. A diferença entre HQLA contábil e Mₜ(HQLA) é justamente o ponto que a corrida digital explora.

Nem todo depósito sai com a mesma facilidade. Depósitos segurados, pulverizados e transacionais comportam-se de forma diferente de depósitos não segurados, concentrados e administrados por tesourarias profissionais. O segundo bloco estima a probabilidade de saída a partir do que se sabe sobre cada cliente, como cobertura de seguro, concentração, relacionamento, diferencial de taxa, sinais de mercado e choques de notícia. A evidência recente sobre mídias sociais reforça essa dimensão informacional, pois exposição prévia a redes e intensidade de mensagens sobre bancos ajudam a explicar perdas de mercado durante corridas recentes (COOKSON et al., 2023).

A variável ΔDᵢ,ₜ mede a variação do depósito do cliente i no instante t, de modo que ΔDᵢ,ₜ < 0 indica saída de recursos. Λ é a função de ligação que transforma o escore linear em probabilidade, α é o intercepto do modelo e β₁ a β₅ são os pesos estimados de cada fator. Uᵢ mede a parcela não segurada do depósito, Sₜ resume sinais de estresse observáveis, Kᵢ mede concentração ou importância do cliente, Rᵢ,ₜ captura a relação econômica com o banco e Nₜ representa fluxo de notícias ou sinais públicos. O objetivo não é prever perfeitamente cada saque, mas separar depósitos que se comportam como funding estável daqueles que funcionam como opção de saída imediata.

O terceiro bloco é o que separa fluxo de cascata. Em uma corrida digital, um saque grande não fica isolado, pois revela informação, coordena expectativas e aciona decisões de comitês de tesouraria que estavam apenas observando. Cada evento empurra os próximos. A imagem mais palpável é uma fileira de dominós, em que a queda de um aumenta a chance e diminui o tempo até a queda do seguinte. A linguagem estatística para esse fenômeno é o processo de Hawkes (HAWKES, 1971), já consolidado em finanças para modelar eventos de alta frequência, contágio e dinâmica de livro de ofertas (BACRY; MASTROMATTEO; MUZY, 2015).

Nessa equação, λ(t) é a intensidade instantânea de saques no tempo t e cada tᵢ marca o horário de um saque já observado. O parâmetro μ mede o ritmo de fundo dos saques numa quinta-feira normal, o fluxo histórico de TED, PIX e mensagens internas que o sistema observa sem que ninguém estranhe. O parâmetro α mede o tamanho do empurrão de um saque sobre os seguintes, isto é, quanto um movimento visível arrasta tesourarias profissionais que estavam paradas. O parâmetro β mede a velocidade de dissipação desse empurrão, em horas nas corridas digitais e em dias nas corridas de varejo. A razão de ramificação α/β separa flutuação de corrida, porque cada saque gera, em média, α/β saques filhos. Quando essa razão se aproxima de um, o sistema sai do regime estável e entra em cascata.

α e β quase nunca são estimados a frio. São calibrados quando alguém na sala de tesouraria reconhece o padrão dos minutos anteriores e nomeia o que está acontecendo, e o Hawkes é a álgebra que arruma esse reconhecimento depois do fato.

O painel final combina horizonte de sobrevivência em horas, fração de depósitos não segurados e concentrados, razão entre HQLA monetizável no mesmo dia e HQLA reportado, e a razão de ramificação α/β do parágrafo anterior. Esses números complementam o LCR ao mostrar onde uma métrica de 30 dias pode chegar tarde.

O Brasil aprendeu com crises reais

O Brasil tem menos imagens clássicas de filas em agências do que os Estados Unidos, mas tem uma história rica de crises bancárias, intervenções e redesenho institucional. No início do Plano Real, a estabilização retirou uma fonte relevante de receita inflacionária dos bancos, elevou a disciplina de mercado e expôs fragilidades acumuladas. Banco Econômico, Banco Nacional e Bamerindus tornaram-se os casos emblemáticos.

Carvalho e Oliveira contestam a leitura simplificada de que a quebra desses bancos decorreu apenas de expansão acelerada de crédito após julho de 1994. A evidência de balanço sugere problemas anteriores, agravados pela dificuldade de adaptação ao novo regime de baixa inflação e pela política econômica restritiva de 1995 (CARVALHO; OLIVEIRA, 2002). O choque de credibilidade foi o mecanismo de corrida. Quando o nome do banco se deteriora, depositantes e investidores fogem.

A resposta institucional veio em duas frentes. O Programa de Estímulo à Reestruturação e ao Fortalecimento do Sistema Financeiro Nacional (PROER) buscou viabilizar a transferência de bancos problemáticos para instituições saudáveis e evitar uma liquidação desordenada que contaminasse o sistema. O FGC, autorizado em 1995, criou uma camada permanente de proteção a depositantes. O próprio FGC descreve sua missão como proteção de depositantes e minimização do risco de corridas bancárias, reconhecendo explicitamente a lógica Diamond-Dybvig no desenho institucional brasileiro (FUNDO GARANTIDOR DE CRÉDITOS, 2026).

O Banco Santos, em 2004, ilustra uma versão mais segmentada do problema. A intervenção do Banco Central decorreu de deterioração econômico-financeira, problemas de liquidez e irregularidades. A dissertação de Carlos Ahmar caracteriza o episódio como uma minicrise de liquidez em segmento delimitado do mercado bancário brasileiro, com análise de 84 instituições antes e depois da intervenção (AHMAR, 2006). A lição é que contágio de liquidez não precisa atingir todo o sistema para ser relevante. Ele pode se concentrar em bancos percebidos como parecidos.

A arquitetura brasileira posterior ficou mais robusta. O país adotou LCR para instituições do segmento prudencial S1, grupo que reúne os bancos de maior porte ou relevância sistêmica, consolidou exigências de gerenciamento de riscos na Resolução CMN 4.557/2017, exige plano de contingência de liquidez e acompanha o sistema por métricas como o Índice de Liquidez do Banco Central (BANCO CENTRAL DO BRASIL, 2017). O Relatório de Estabilidade Financeira do primeiro semestre de 2025 avaliou o sistema como capitalizado e líquido, sem risco relevante para a estabilidade financeira no agregado (BANCO CENTRAL DO BRASIL, 2025).

Essa robustez não elimina pontos de atenção. A composição brasileira de HQLA é concentrada em títulos públicos federais e reservas no Banco Central. Em condições normais, isso é uma vantagem porque reúne ativos de alta liquidez, mercado profundo e elegibilidade ampla. Em estresse fiscal severo, porém, o mesmo ativo conecta liquidez bancária, risco soberano e capital. A discussão brasileira sobre corrida bancária gira pela concentração de funding, velocidade de transferência, confiança no FGC, capacidade de intervenção tempestiva e cenários de liquidez envolvendo títulos públicos.

Onde a regulação ainda está lenta

A agenda recente não pede abandono de Basileia III. O LCR, o índice de financiamento estável líquido (NSFR), os testes de estresse e os planos de contingência melhoraram a resiliência bancária em relação ao mundo pré-2008. A pergunta mais precisa é quais partes do arcabouço foram calibradas para uma corrida mais lenta, menos digital e menos concentrada. O próprio Comitê de Basileia (BCBS) formalizou esse diagnóstico ao revisar a turbulência de março de 2023 (BCBS, 2023).

Granularidade temporal é o primeiro ajuste. Um requisito de 30 dias pode conviver com métricas intradia, de 1 dia, 5 dias e 10 dias para bancos com funding concentrado ou base relevante de depósitos não segurados. A regulação americana já trabalha com múltiplos horizontes para grandes instituições. O pós-2023 sugere que a segmentação deve depender do tamanho do ativo e da velocidade potencial do passivo.

As taxas de saída também precisam refletir concentração e cobertura de seguro. Depósitos não segurados e concentrados, como os observados em Continental Illinois, First Republic e outras instituições de funding sofisticado, têm dinâmica diferente dos depósitos corporativos médios. O FDIC avaliou três caminhos para reforma do seguro de depósitos, entre manter cobertura limitada, adotar cobertura ilimitada ou criar cobertura direcionada. A própria agência apontou a cobertura direcionada para contas transacionais de empresas como alternativa promissora, porque protege folhas de pagamento e meios de pagamento sem estender seguro irrestrito a depósitos de investimento (FDIC, 2023b).

Ativos mantidos até o vencimento (HTM) exigem tratamento mais realista de liquidez. Um título soberano pode ser HQLA em sentido jurídico e ainda assim ser difícil de monetizar sem cristalizar perda, sinalizar fraqueza ou consumir capital. O relatório de progresso do BCBS sobre liquidez registra que ativos HTM com perdas não realizadas podem tornar o acesso ao mercado privado de recompra, ou repo, menos confiável e fazer do banco central o canal efetivo de monetização (BCBS, 2024).

O estigma da liquidez oficial reduz o tamanho econômico do buffer. A janela de redesconto é a linha pela qual o banco central empresta liquidez a bancos solventes, normalmente contra garantias elegíveis, para atravessar uma pressão temporária de caixa. Bancos evitam usá-la quando temem que o mercado interprete o acesso como sinal de insolvência. O Group of Thirty (G30), fórum internacional de ex-reguladores, banqueiros centrais e executivos financeiros, enfatiza em relatório liderado por William Dudley a preparação prévia para uso de facilidades do banco central, pré-posicionamento de colateral e desenho de mecanismos que não transformem liquidez emergencial em anúncio público de fraqueza (GROUP OF THIRTY, 2024). Um buffer que o banco não ousa usar é menor do que parece.

Banco Popular mostrou que uma instituição pode ser empurrada para resolução por deterioração de liquidez antes que a discussão pública sobre capital esteja estabilizada. A mesma fragilidade aparece em conglomerados com liquidez presa por entidade jurídica, moeda ou jurisdição, quando o caixa existe no balanço consolidado mas não chega à unidade que precisa pagar. A Resolução CMN 4.557 já exige consideração de moedas, jurisdições e restrições de transferência, e a agenda concreta é tornar esse mapeamento mais granular, testado e acionável.

First Republic, Banco Popular e Banco Santos têm diferenças relevantes de jurisdição, porte e modelo de negócio, mas todos mostram que a janela entre perda de confiança e intervenção pode ser curta. Corridas digitais encurtam a distância entre encontrar uma deficiência e forçar sua correção, de modo que supervisão lenta perde valor quando a confiança se move em horas.

O Brasil já tem FGC, PROER como experiência histórica, LCR para bancos S1, plano de contingência e métricas proprietárias do Banco Central. O próximo ganho está em cenários de velocidade, concentração e comunicação. Um teste de estresse brasileiro deveria perguntar não apenas quanto sai em 30 dias, mas quanto pode sair em uma tarde se um grupo concentrado de clientes institucionais receber o mesmo sinal público.

A corrida não cabe em 30 dias

Diamond-Dybvig continua sendo o ponto de partida porque expõe a tensão que nenhuma regulação elimina por completo. Bancos existem porque transformam maturidade e seguram choques de liquidez. Corridas existem porque a promessa de liquidez individual depende de uma condição coletiva: nem todos podem exigir liquidez ao mesmo tempo.

A experiência brasileira associa estabilidade a credibilidade institucional. O PROER e o FGC surgiram em resposta a uma crise real e criaram mecanismos para absorver quebras sem transformar cada intervenção em pânico sistêmico. A estabilidade posterior do sistema brasileiro deve muito a essa capacidade.

Corridas recentes encurtaram o intervalo entre perda de confiança e saída de recursos. A fila virou transferência eletrônica, o boato virou sinal público em rede, o depositante não segurado virou tesouraria corporativa e o HQLA deixou de ser apenas numerador de uma razão regulatória. A próxima etapa da regulação de liquidez precisa medir a corrida no tempo em que ela acontece, reconhecer que depósitos concentrados não são funding estável e garantir que o buffer possa ser usado sem destruir a confiança que deveria preservar.

Referências

AHMAR, Carlos. Propagação e combate à crise de liquidez bancária: o caso da minicrise de liquidez de 2004. Dissertação (Mestrado em Administração) — Faculdade de Economia, Administração e Contabilidade, Universidade de São Paulo, São Paulo, 2006.

BACRY, Emmanuel; MASTROMATTEO, Iacopo; MUZY, Jean-François. Hawkes processes in finance. Market Microstructure and Liquidity, v. 1, n. 1, artigo 1550005, 2015.

BANCO CENTRAL DO BRASIL. Relatório de Estabilidade Financeira: primeiro semestre de 2025. Brasília: Banco Central do Brasil, 2025.

BANCO CENTRAL DO BRASIL. Conselho Monetário Nacional. Resolução CMN nº 4.557, de 23 de fevereiro de 2017. Brasília: Banco Central do Brasil, 2017.

BASEL COMMITTEE ON BANKING SUPERVISION (BCBS). Report on the 2023 banking turmoil. Basel: Bank for International Settlements, 2023.

BASEL COMMITTEE ON BANKING SUPERVISION (BCBS). The 2023 banking turmoil and liquidity risk: a progress report. Basel: Bank for International Settlements, 2024.

CALOMIRIS, Charles W.; GORTON, Gary. The origins of banking panics: models, facts, and bank regulation. In: HUBBARD, R. Glenn (org.). Financial markets and financial crises. Chicago: University of Chicago Press, 1991. p. 109-173.

CARVALHO, Carlos Eduardo; OLIVEIRA, Giuliano Contento de. Fragilização de grandes bancos no início do Plano Real. Nova Economia, Belo Horizonte, v. 12, n. 1, 2002.

COOKSON, J. Anthony; FOX, Corbin; GIL-BAZO, Javier; IMBET, Juan Felipe; SCHILLER, Christoph. Social media as a bank run catalyst. SSRN Working Paper, 2023.

DIAMOND, Douglas W.; DYBVIG, Philip H. Bank runs, deposit insurance, and liquidity. Journal of Political Economy, Chicago, v. 91, n. 3, p. 401-419, 1983.

DREHMANN, Mathias; NIKOLAOU, Kleopatra. Funding liquidity risk: definition and measurement. Journal of Banking & Finance, v. 37, n. 7, p. 2173-2182, 2013.

EUROPEAN CENTRAL BANK. ECB determined Banco Popular Español S.A. was failing or likely to fail. Frankfurt am Main: ECB Banking Supervision, 2017.

FEDERAL DEPOSIT INSURANCE CORPORATION (FDIC). Failed bank information for First Republic Bank, San Francisco, CA. Washington: FDIC, 2023a.

FEDERAL DEPOSIT INSURANCE CORPORATION (FDIC). Options for deposit insurance reform. Washington: FDIC, 2023b.

FEDERAL RESERVE HISTORY. Continental Illinois: a bank that was too big to fail. Washington: Federal Reserve History, 2023.

FUNDO GARANTIDOR DE CRÉDITOS. Quem somos. São Paulo: FGC, 2026.

GOLDSTEIN, Itay; PAUZNER, Ady. Demand-deposit contracts and the probability of bank runs. Journal of Finance, v. 60, n. 3, p. 1293-1327, 2005.

GORTON, Gary. Banking panics and business cycles. Oxford Economic Papers, Oxford, v. 40, n. 4, p. 751-781, 1988.

GROUP OF THIRTY. Bank failures and contagion: lender of last resort, liquidity, and risk management. Washington: Group of Thirty, 2024.

HAWKES, Alan G. Spectra of some self-exciting and mutually exciting point processes. Biometrika, v. 58, n. 1, p. 83-90, 1971.

JPMORGAN CHASE. JPMorgan Chase acquires substantial majority of assets and assumes certain liabilities of First Republic Bank. New York: JPMorgan Chase, 2023.

SHIN, Hyun Song. Reflections on Northern Rock: the bank run that heralded the global financial crisis. Journal of Economic Perspectives, v. 23, n. 1, p. 101-119, 2009.

SINGLE RESOLUTION BOARD. The Single Resolution Board adopts resolution decision for Banco Popular. Brussels: SRB, 2017.