TSFu e TSFCFu: alocando funding por maturidade sob estresse de rolagem

A construção formal da term structure of available funding em Castagna e Fede, aplicada a um banco brasileiro estilizado com poupança, CDB e Letras Financeiras.

Quando uma tesouraria capta recursos em prazos curtos para financiar ativos longos, cada data de rolagem da dívida vira um ponto frágil. Sob estresse, a captação não rola integralmente. Uma fração x% do montante anterior se perde e o gap precisa ser coberto por liquidez previamente alocada. Esse mecanismo simples gera uma estrutura matemática rica. O banco precisa decidir quanto do funding levantado pode ser comprometido a investimentos ilíquidos de longo prazo, e quanto precisa ser preservado em ativos líquidos para honrar as rolagens intermediárias. A resposta tem nome próprio na literatura. É a Term Structure of Available Funding (TSFu) formalizada por Castagna e Fede (2013).

O artigo de abertura da série sobre estruturas a termo de liquidez apresentou as curvas que diagnosticam o estado de liquidez do banco. A TSAA mostrou os ativos em posse, a TSLGC mostrou a capacidade de gerar caixa por venda, repo e captação unsecured, e a TSLe sintetizou o gap por horizonte. Esse aparato responde à pergunta “estou solvente em cada horizonte futuro?”. A TSFu responde uma pergunta complementar. Dado o funding levantado e o cenário de estresse adotado, como o montante deve ser alocado entre as maturidades para garantir que cada gap de rolagem seja coberto?

Este texto desenvolve a definição formal e aplica o aparato a um banco brasileiro estilizado com poupança, CDB, Letras Financeiras e capital próprio. O acompanhamento computacional está no pacote pq_tsfu, em código aberto, com testes que validam o cálculo numérico contra o exemplo canônico da referência principal.

O mecanismo de rolagem com gap estressado

O ponto de partida é o exemplo introdutório de Castagna e Fede. Um banco emite um título de dívida de valor K em t₀ com prazo τ, que vai sendo rolado até a data terminal Tᵦ. A cada data de rolagem, a hipótese de estresse postula que uma fração x% do montante a ser rolado não consegue ser refinanciada. O banco precisa cobrir esse gap com recursos próprios, e a única forma de fazê-lo sem improvisação é alocar parte do funding inicial em ativos líquidos que vencem exatamente nas datas de rolagem.

Para a primeira rolagem o gap é FG(1) = x%·K. Esse valor precisa estar disponível em forma líquida no momento da rolagem. Para a segunda, o saldo após a primeira rolagem é K(1−x%) e o gap correspondente é FG(2) = x%·K·(1−x%). O padrão se repete. Após N rolagens, o saldo residual disponível para investimento de prazo terminal é K·(1−x%)^N. Essa cascata determina exatamente como o K inicial deve ser fatiado entre as várias maturidades.

A intuição-chave é que cada fatia da TSFu corresponde a um investimento ilíquido que vence em uma data de rolagem específica para cobrir o gap previsto naquela data. O termo “available funding” no nome é literal. A TSFu enumera, maturidade por maturidade, quanto do funding levantado está disponível para ser comprometido a um ativo que vence naquele exato horizonte.

Definição formal multi-fonte

Castagna e Fede generalizam o mecanismo acima para um banco real, com M fontes de captação distintas, cada uma com seu prazo típico τₘ e sua taxa de gap xₘ%. Sob a hipótese simplificadora de que cada fonte é levantada em t₀ e segue um ciclo regular de rolagens, o número de rolagens da fonte m no horizonte é

e o gap previsto na n-ésima rolagem é

Esse gap precisa ser provisionado, e a decisão central da tesouraria é em qual ativo alocar a parcela do funding que cobre cada rolagem. A fonte m está do lado do passivo do balanço. O parâmetro β define em que ativo o banco compra a posição que pré-posiciona caixa nas datas de rolagem, não classifica a captação em si. Uma fração β ∈ [0, 1] do gap fica em ativos genuinamente líquidos com mercado secundário robusto, e a fração complementar (1−β) é investida em ativos ilíquidos vencendo exatamente na data da rolagem, produtivos mas dependentes do vencimento contratual para liberar caixa. No mercado brasileiro, a parcela líquida tipicamente corresponde a LFT, NTN-B curta, NTN-F ou compromissadas com lastro em títulos públicos federais, todos componentes Nível 1 do HQLA. A parcela ilíquida pode ser crédito imobiliário, CCB, financiamento de veículo ou crédito empresarial, sempre com vencimento casado à data da rolagem. O β reflete o trade-off entre retorno, em que a parcela ilíquida paga mais, e certeza de execução na data, em que a parcela líquida não depende de pontualidade do devedor nem de condições de mercado secundário. Para o restante do artigo, focamos na parcela ilíquida, que é a porção produtiva do balanço:

O saldo terminal em Tᵦ, que sobreviveu a todas as rolagens, é alocado integralmente a um investimento ilíquido de longo prazo:

Agregando todas as M fontes, a Term Structure of Available Funding é o vetor das contribuições AVL por maturidade:

da elemento da TSFu é positivo por definição, pois resulta de fração não-negativa de um gap não-negativo. A soma das contribuições ilíquidas mais a parcela líquida iguala o funding total levantado em t₀, refletindo a conservação de fundos do balanço inicial. Esta exposição segue a formulação multi-fonte de Castagna e Fede, focando na parcela ilíquida do AVL (denotada AVLₙₗ pelos autores). A parcela líquida AVLₗ = β·FG cumpre o papel complementar de garantir disponibilidade imediata no instante da rolagem. A forma agregada por maturidade é simétrica, e o pacote pq_tsfu também a calcula.

Aplicação em banco brasileiro estilizado

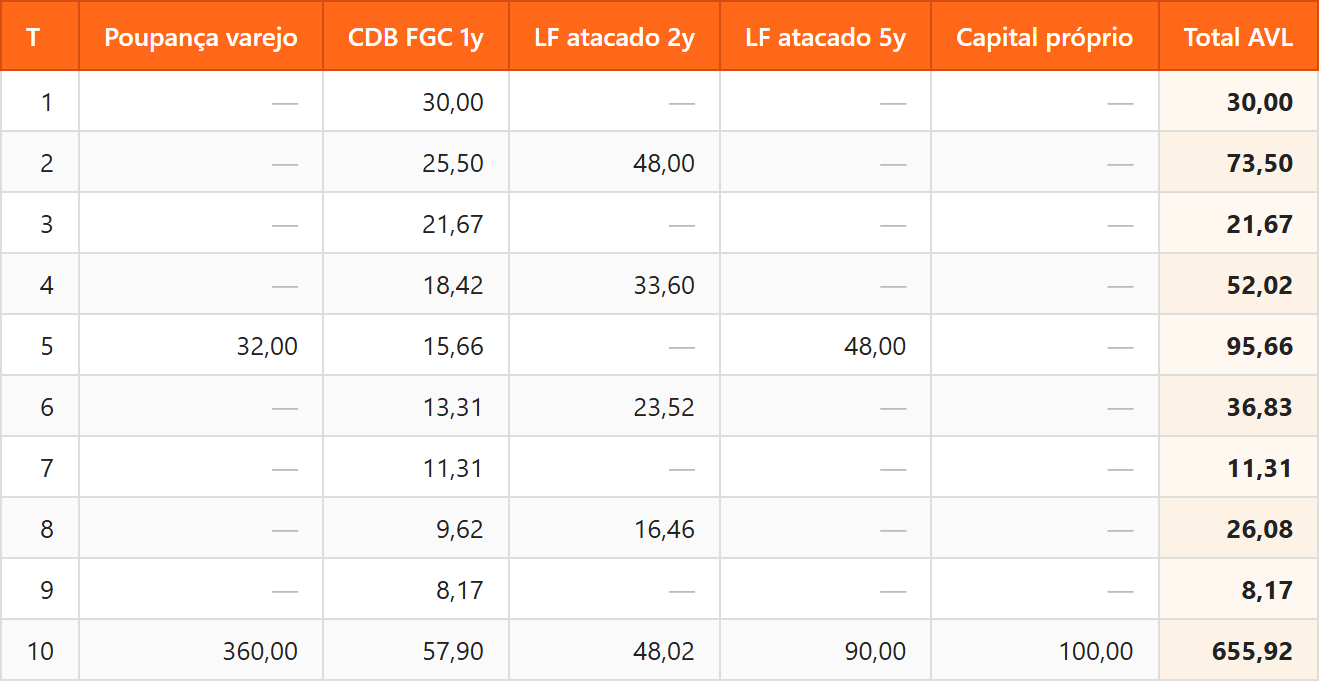

O preset principal do pacote calibra o aparato a um banco S1 brasileiro estilizado, com cinco fontes de captação representativas da realidade local. A poupança de varejo aparece com prazo típico de 5 períodos e gap baixo de 10%, refletindo a estabilidade comportamental da base segurada pelo Fundo Garantidor de Créditos. O CDB de 1 ano com FGC tem gap intermediário de 15%. Letras Financeiras de atacado de 2 e 5 anos aparecem com gaps mais elevados (30% e 40%), capturando a sensibilidade da captação não-segurada a episódios de estresse, em linha com a evidência empírica de Northern Rock, SVB e Credit Suisse sistematizada no levantamento pós-crise do Financial Stability Institute (BIS, 2024). O capital próprio entra como fonte de gap zero e prazo igual ao horizonte. A preferência por liquidez é β = 20%, valor típico da indústria. Como a fonte representa o passivo, ao olhar a contribuição da “LF atacado 5y” na coluna T = 5 da tabela seguinte, o leitor deve ler como “este é o tamanho do ativo (LFT/NTN para a parcela β ou crédito imobiliário casado para a parcela 1−β) que o banco precisa carregar para honrar a rolagem da LF de 5 anos sob estresse de 40%”.

Aplicando as fórmulas da seção anterior com horizonte de 10 períodos, obtém-se a contribuição de cada fonte em cada maturidade. A poupança de varejo, com apenas uma rolagem no horizonte (em t=5), contribui 32,00 na rolagem e 360,00 no terminal. O CDB FGC, com nove rolagens, distribui contribuições decrescentes em todas as maturidades de 1 a 9 e ainda contribui 57,90 no terminal. As Letras Financeiras de 2 anos têm quatro rolagens, contribuindo nas maturidades pares, enquanto a LF de 5 anos contribui em t=5 (rolagem) e t=10 (terminal). O capital próprio aparece apenas no terminal com 100,00.

Maturidades intermediárias com múltiplas rolagens coincidentes (2, 4, 5) recebem contribuições agregadas relevantes. A maturidade 5, combinando rolagens de poupança e da LF de 5 anos com a rolagem 5 do CDB, atinge AVL agregado de 95,66. A maturidade 10 é o terminal de todas as fontes e recebe 655,92, parcela majoritária do funding total levantado, dominada por poupança e capital próprio. Esse perfil é consistente com a disclosure de Pillar 3 dos grandes bancos brasileiros, em que o terminal de longo prazo é sustentado por fontes estáveis enquanto os horizontes intermediários dependem de captação wholesale com runoff mais agressivo sob estresse.

O cumulado forward TSFCFu

A TSFu por maturidade responde à pergunta “quanto posso investir em um ativo ilíquido vencendo exatamente em Tᵢ?”. Há uma pergunta gerencial relacionada mas distinta. Se o banco quer comprometer recursos com um investimento maturando em Tᵢ, o teto agregado de comprometimento não é apenas a TSFu naquela data. Funding alocado a maturidades posteriores também pode ser usado para um investimento de prazo menor, porque o recurso existe e está disponível independentemente do horizonte para o qual havia sido planejado. Castagna e Fede formalizam essa ideia com a Term Structure of Forward Cumulated Funding (TSFCFu).

Para a fonte m, a liquidez disponível cumulada de Tᵢ até Tᵦ é a soma das contribuições AVL ao longo das maturidades posteriores:

Agrupando todas as M fontes, a TSFCFu é o vetor das somas cumuladas em cada vencimento:

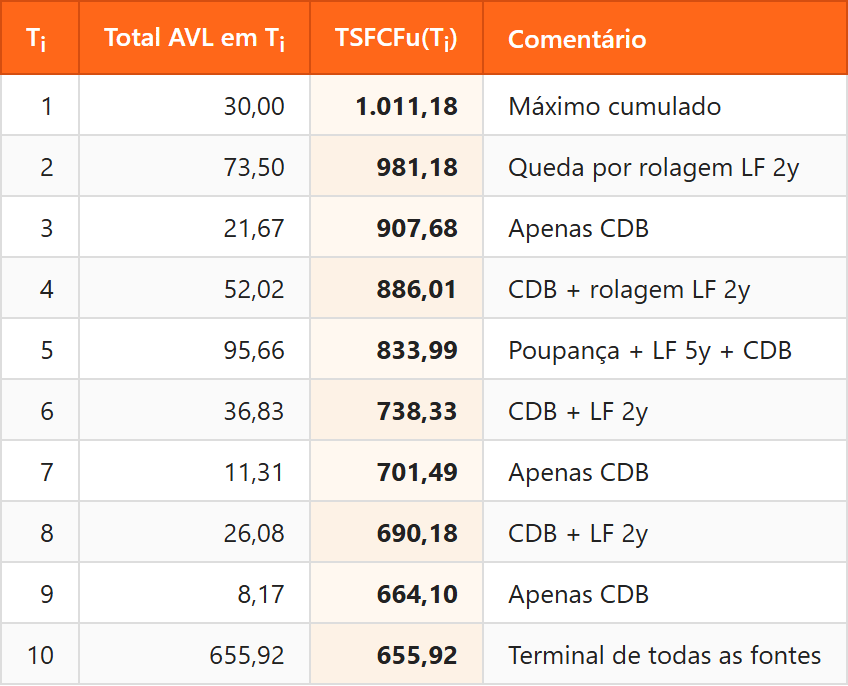

A TSFCFu em Tᵢ representa o orçamento agregado de comprometimento em qualquer investimento ilíquido com maturidade igual ou superior a Tᵢ. A curva é monotonicamente não-crescente em maturidade porque, à medida que Tᵢ avança, parte do funding já foi consumida em alocações de prazo anterior e sobra menos para alocações de prazo posterior.

Para o banco brasileiro estilizado, a TSFCFu começa em 1011,18 em T₁ (cumulado de toda a TSFu) e decresce até 655,92 em Tᵦ = 10, valor que coincide com a contribuição terminal agregada. As quedas são desiguais. Entre T₄ e T₆ a curva cai de 886,01 para 738,33, refletindo a alocação simultânea de poupança e LFs em t = 5. A leitura gerencial é que comprometer recursos em ativo ilíquido de 5 anos consome muito do orçamento disponível, justamente por concentrar uma janela de rolagens estressadas das fontes mais voláteis.

O uso conjunto de TSFu e TSFCFu na tesouraria materializa o trade-off entre alocar liquidez para um investimento maturando em Tᵢ e reservar a mesma liquidez para horizontes posteriores. Quando o banco compromete um valor N em um ativo vencendo em Tᵢ, esse N é deduzido de todas as entradas da TSFCFu nos vencimentos posteriores. Castagna e Fede ilustram essa mecânica com decisões alternativas que deformam a TSFCFu residual de formas distintas, dependendo do prazo do comprometimento e da participação na curva cumulada.

Para experimentar o efeito de cada parâmetro sobre as duas curvas, há uma calculadora interativa em andrecamatta.github.io/pq_tsfu. A página carrega o preset brasileiro acima, um preset que replica o exemplo canônico de Castagna e Fede e um banco didático mínimo, permite editar fontes de captação e o parâmetro β, e atualiza a TSFu e a TSFCFu em tempo real.

NSFR, ILE e a restrição regulatória

Além do uso gerencial, o aparato TSFu/TSFCFu é o objeto sobre o qual incide a restrição mais relevante da regulação de Basileia III pós-crise, o Net Stable Funding Ratio. O NSFR, definido pelo BCBS em seu documento d295 de 2014, exige que a Available Stable Funding seja maior ou igual à Required Stable Funding em horizonte de 1 ano, com fatores ASF e RSF graduados por maturidade residual. O fator ASF é 100% para capital e funding com prazo superior a 1 ano, 95% para depósitos varejo estáveis, 50% para depósitos atacado de relação corrente e 0% para demais depósitos atacado com prazo inferior a 6 meses. A restrição NSFR ≥ 100% torna-se efetivamente um limite inferior sobre a soma da TSFuₙₗ nas maturidades superiores a 12 meses.

No Brasil, a regulação foi implementada pela Resolução CMN 4.616, de 30 de novembro de 2017, e pela Circular BCB 3.869, de 19 de dezembro de 2017, com vigência a partir de 1º de outubro de 2018, formalizada como Indicador de Liquidez Estrutural (ILE). A exigência de ILE mínimo de 100% aplica-se às instituições financeiras do Segmento S1, atualmente seis IFs. A Resolução CMN 4.557, de 23 de fevereiro de 2017, estabelece a estrutura integrada de gerenciamento de riscos e capital, equivalente local ao ICAAP/ILAAP descrito pelo guia da União Europeia (ECB, 2018). Seus arts. 37 a 39 exigem plano de contingência de liquidez, perfil de funding adequado e diversificação de fontes, demandas que se traduzem em monitoramento contínuo da TSFu por maturidade e da TSFCFu agregada.

O Banco Central publica semestralmente o Relatório de Estabilidade Financeira (REF), que reporta o ILE do sistema. Segundo o REF de novembro de 2025 (vol. 24, n. 2, dados até junho de 2025), a mediana do ILE permaneceu em torno de 1,2, com a “ampla maioria das instituições” mantendo níveis adequados. O documento sinaliza apenas pequena piora nas faixas mais altas da distribuição. A trajetória vinha estável nesse patamar desde dezembro de 2023. A folga do sistema brasileiro reflete tanto a robustez da composição do HQLA (quase 100% Nível 1, dominado por LFT, NTN e reservas no Banco Central) quanto a estrutura conservadora de captação dos bancos S1, com peso elevado de poupança e CDB com cobertura do Fundo Garantidor de Créditos. A leitura via TSFu mostra por que essa folga é estrutural. O terminal da curva é dominado por fontes de gap baixíssimo, deixando margem considerável acima do piso regulatório.

Implementação Julia

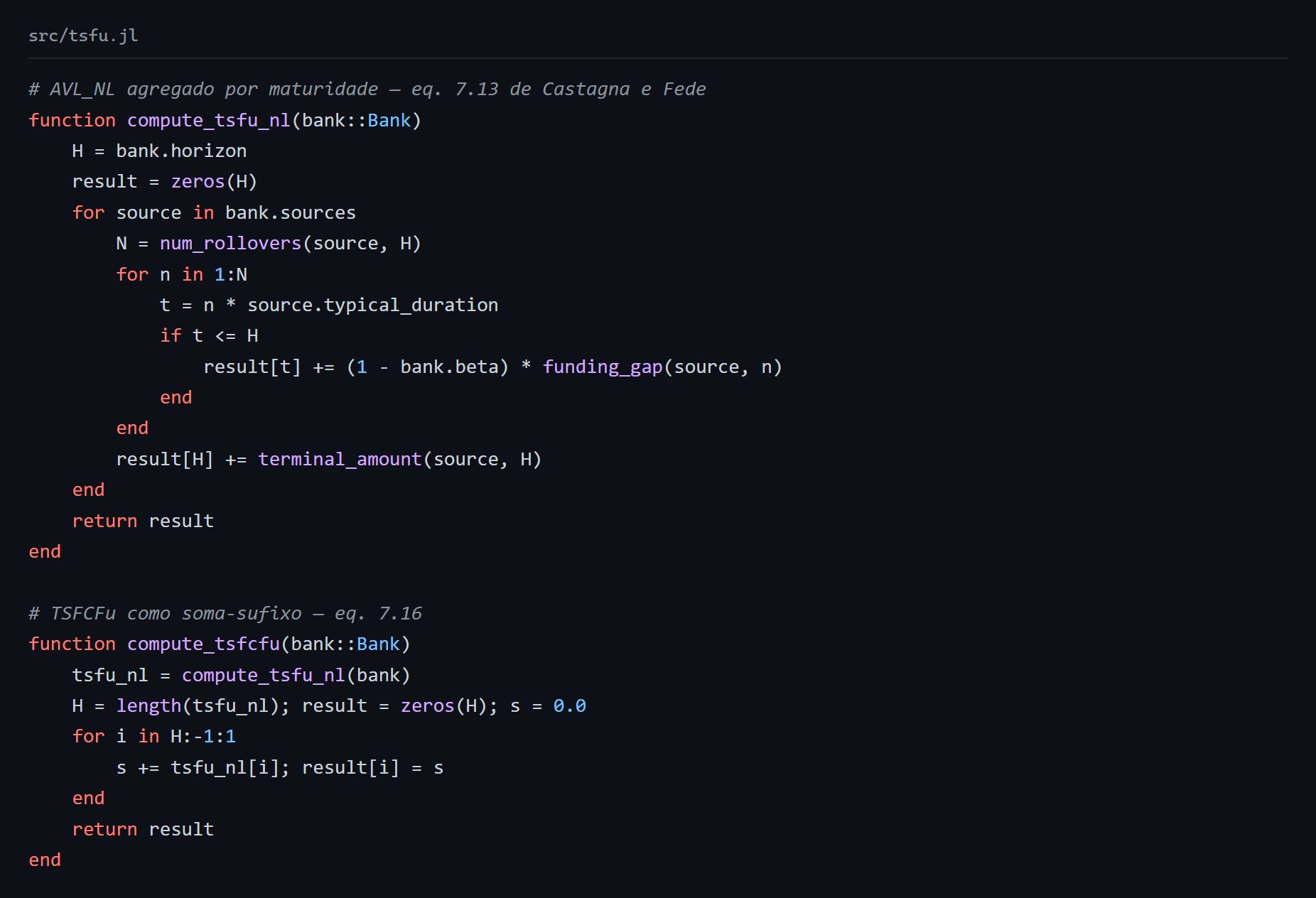

O pacote pq_tsfu implementa em Julia 1.10+ o aparato apresentado no artigo. O módulo principal expõe os tipos FundingSource e Bank, e as funções funding_gap, num_rollovers, terminal_amount, compute_tsfu_nl, compute_tsfu_l e compute_tsfcfu.

A função compute_tsfu_nl(bank) percorre cada fonte de captação, computa o gap em cada data de rolagem e agrega a contribuição AVLₙₗ na maturidade correspondente. O terminal em Tᵦ recebe a soma dos saldos residuais das fontes. A função compute_tsfcfu(bank) realiza uma soma-sufixo da TSFuₙₗ, produzindo o vetor cumulado forward em uma única passada O(Tᵦ). Os tipos são imutáveis para garantir reprodutibilidade, e os 75 testes do pacote validam os valores contra os exemplos numéricos da referência principal com tolerância inferior a 0,05.

Conclusão

A TSFu responde à pergunta de como alocar o funding levantado entre maturidades distintas, dado o cenário de estresse adotado. Cada elemento da curva é a fração do funding total disponível para um investimento ilíquido vencendo exatamente naquela data, computada pela cascata de rolagens e gaps. A TSFCFu complementa a visão fornecendo o orçamento cumulado de comprometimento agregado, ancorando decisões de investimento por prazo no contexto do balanço inteiro. Juntas, as duas curvas fecham o ciclo entre diagnóstico de liquidez e plano de alocação que organiza as estruturas a termo no arcabouço de Castagna e Fede.

A disponibilidade pública do código-fonte e a calculadora interativa permitem ao leitor verificar diretamente o efeito de cada parâmetro do modelo, reproduzir os números do exemplo canônico do arcabouço e adaptar a calibração a contextos específicos. Para tesourarias brasileiras, isso oferece um caminho de incorporação gradual do aparato em rotinas de planejamento de captação que complementa, sem substituir, a estrutura regulatória de ILE e os exercícios de teste de estresse internos do ICAAP.

A restrição regulatória do NSFR, implementado no Brasil como ILE pela Resolução CMN 4.616/2017, impõe um piso inferior sobre a integral da TSFu no horizonte de 12 meses. O sistema brasileiro mantém ILE confortavelmente acima do mínimo, ainda que a estrutura de captação concentrada em prazos curtos com cobertura do FGC limite a margem para crescimento de crédito de prazo muito longo sem captação adicional via Letras Financeiras. O ferramental do pacote pq_tsfu oferece reprodutibilidade da arquitetura para tesourarias, áreas de risco e pesquisadores que queiram instrumentalizar o aparato de Castagna e Fede em código aberto.

Referências

BANCO CENTRAL DO BRASIL. Conselho Monetário Nacional. Resolução CMN nº 4.557, de 23 de fevereiro de 2017. Brasília: BCB, 2017.

BANCO CENTRAL DO BRASIL. Conselho Monetário Nacional. Resolução CMN nº 4.616, de 30 de novembro de 2017. Brasília: BCB, 2017.

BANCO CENTRAL DO BRASIL. Relatório de Estabilidade Financeira. v. 24, n. 2. Brasília: BCB, novembro de 2025.

BANCO CENTRAL DO BRASIL. Circular BCB nº 3.869, de 19 de dezembro de 2017. Brasília: BCB, 2017.

BASEL COMMITTEE ON BANKING SUPERVISION. Basel III: the net stable funding ratio. BCBS d295. Basel: Bank for International Settlements, 2014.

BANK FOR INTERNATIONAL SETTLEMENTS. Financial Stability Institute. Liquidity stress tests for banks: range of practices and possible developments. FSI Insights, n. 59. Basel: BIS, 2024.

CASTAGNA, Antonio; FEDE, Francesco. Measuring and Managing Liquidity Risk. Chichester: Wiley Finance, 2013.

EUROPEAN CENTRAL BANK. ECB Guide to the internal liquidity adequacy assessment process (ILAAP). Frankfurt: ECB Banking Supervision, 2018.