O custo do buffer de liquidez sob spread de captação

Por que o estoque pré-posicionado de liquidez tem custo zero em uma economia sem default e vira custo irredutível quando o banco paga spread sobre a taxa livre de risco

Considere um banco que financia ativos longos com passivos de vencimento mais curto. A captação média pode parecer barata e parte do buffer pode render próximo à taxa livre de risco. Ainda assim, a transformação de prazos cria uma necessidade objetiva de liquidez pré-posicionada. A pergunta tem dois lados quantitativos, o tamanho do estoque líquido necessário para absorver a parcela dos passivos que não será renovada em estresse e o custo de carregar esse estoque, que precisa aparecer no Funds Transfer Pricing (FTP).

As definições de buffer de liquidez (LB) e capacidade de contrabalanço (CBC) dão o ponto de partida, pois o LB organiza a necessidade de liquidez pré-posicionada, enquanto a CBC descreve os instrumentos capazes de gerar caixa em estresse. A questão aqui é o custo. Se o buffer existe porque o banco transforma prazos curtos em prazos longos, qual é o custo dessa transformação? E quem deve pagá-lo?

A distinção central é entre custo contábil, custo de funding e custo de oportunidade. O buffer aparece como consequência lógica do descasamento de prazos, e não como escolha discricionária da tesouraria. Em uma economia idealizada sem risco de default, ele tem custo zero sobre uma taxa livre de risco e fornece um benchmark conceitual. No mundo real, spreads de captação (funding spreads), comportamento de saída diferenciado dos passivos (runoff), limites regulatórios e custo de oportunidade transformam esse estoque líquido em uma fricção que precisa aparecer no FTP.

O caso canônico

O exemplo central do artigo é um banco que financia um ativo único de prazo TA = 3 períodos com um único passivo de prazo TL = 1 período. Como o passivo vence antes do ativo, ele precisa ser renovado em t = 1 e em t = 2. A cada renovação, em cenário de estresse, uma fração x% do passivo vincendo não é renovada. Para honrar o pagamento aos credores que saem, o banco precisa ter pré-posicionado um estoque líquido no início, com tamanho suficiente para cobrir essa perda de funding ao longo do horizonte do ativo.

Antes dos números, a notação separa funding disponível, gap de captação e buffer inicial, porque cada termo responde a uma etapa do problema. O funding disponível mede quanto do passivo sobrevive às renovações sob estresse, o gap aparece em cada data em que parte do passivo não rola, e o buffer em t = 0 cobre a soma desses gaps. A taxa livre de risco e o spread de captação entram depois, quando a pergunta deixa de ser “quanto de liquidez preciso?” e passa a ser “quanto custa carregar essa liquidez?”.

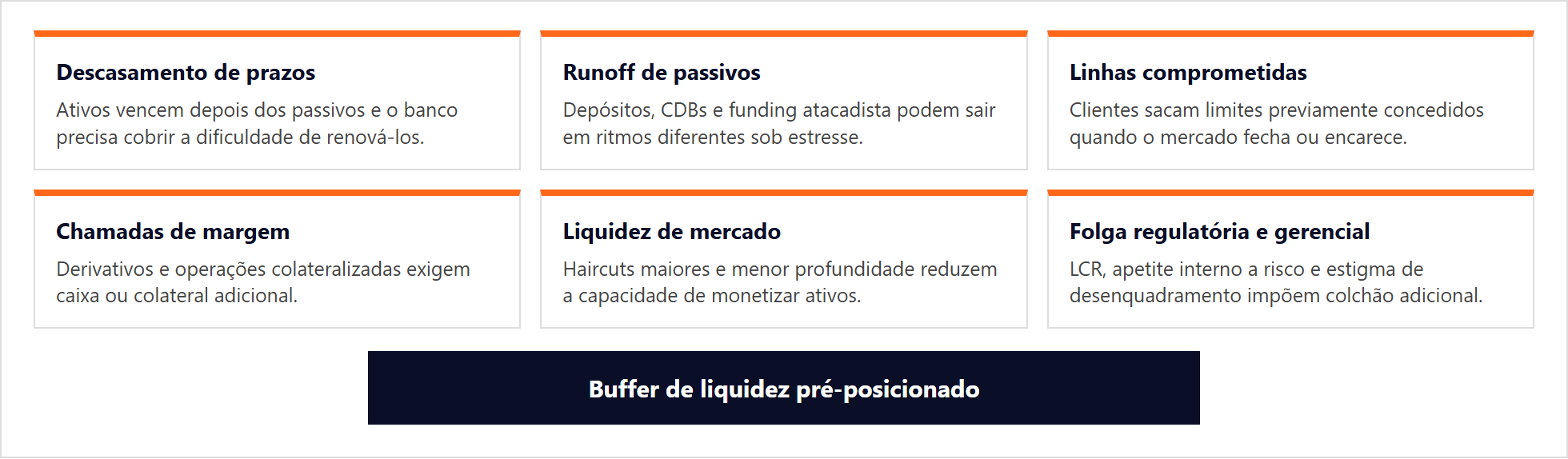

O diagrama abaixo organiza as principais fontes dessa necessidade. O descasamento de prazos é o canal modelado no caso canônico, mas um sistema de FTP completo precisa reconhecer também passivos comportamentais, compromissos contingentes, chamadas de margem, liquidez de mercado e folga regulatória ou gerencial.

O tamanho do buffer não é arbitrado. Ele é determinado pela combinação do horizonte do ativo, do prazo do passivo e do parâmetro de estresse. A necessidade de buffer surge sempre que o ativo tem maturidade maior que o passivo que o financia. É consequência aritmética da transformação de prazos, e não uma decisão isolada de apetite a risco. A função do tesoureiro deixa de ser apenas captar recursos e passa a incluir o dimensionamento do estoque líquido compatível com a transformação de prazos que a frente comercial pretende fazer.

A construção do buffer e a equação central

Definição. Available liquidity (AVL). AVL(0, T) é a parcela do funding originalmente levantado em t = 0 que ainda está disponível na data T depois de sucessivas renovações sob estresse. Mede a capacidade de funding que sobrevive à dificuldade de renovar os passivos, e não o caixa em balanço no instante inicial.

Se o banco começou financiando um ativo de nominal K e AVL(0, T) < K, a diferença K − AVL(0, T) precisa ser coberta por um buffer pré-posicionado (CASTAGNA; FEDE, 2013).

Em qualquer data futura tn, o nominal do passivo que sobrevive a sucessivas renovações sob estresse é:

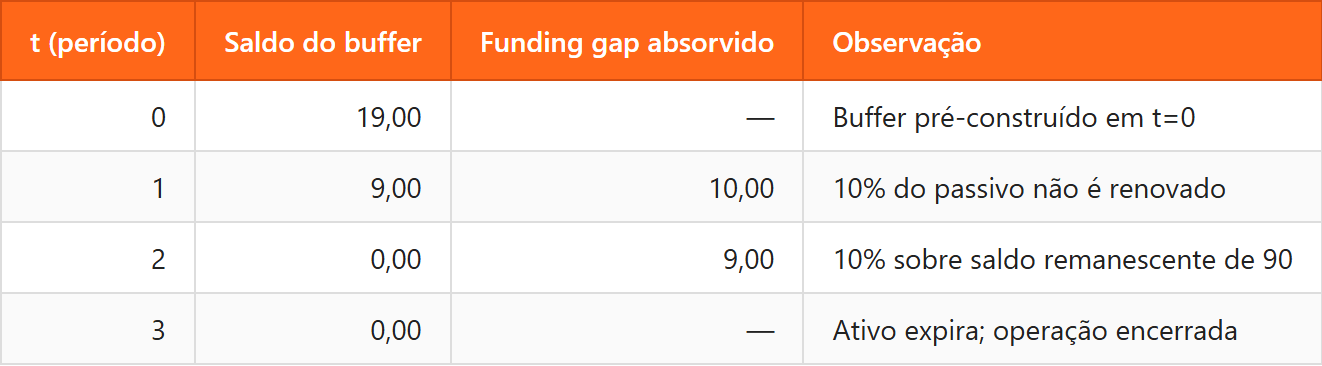

Aqui, n é o número de renovações entre t = 0 e tn. Como apenas a fração (1 − x%) consegue ser renovada em cada evento, a redução se acumula de modo multiplicativo. Para o caso canônico com K = 100 e x% = 10%, há duas renovações antes do vencimento do ativo, então AVL(0, 3) = 100 · 0,9² = 81. De cada 100 unidades de funding necessárias para sustentar o ativo até T = 3, apenas 81 continuam disponíveis depois de duas renovações sob estresse. As 19 unidades faltantes precisam ser pré-financiadas.

Definição. Buffer de liquidez (LB). O LB em t = 0 é o complemento da available liquidity (AVL) ao longo do horizonte do ativo: LB(0) = K − AVL(0, TA). Quanto menor a parcela de funding que sobrevive ao estresse, maior o estoque líquido que precisa existir desde t = 0.

Em forma fechada:

Aqui, N é o número total de renovações no horizonte do ativo. Equivalentemente, o buffer é a soma dos gaps de captação em cada data de renovação, denotados por FG(k), abreviação de funding gap:

Essa é uma medida inicial, vista a partir de t = 0. O modelo não supõe que todo o LB(0) fique intacto até o vencimento do ativo. Cada parcela do buffer corresponde a um gap futuro e só precisa ser carregada até a data em que esse gap aparece. Sem reposição do estoque, o saldo do buffer cai ao longo do tempo conforme essas parcelas são usadas.

No caso canônico, o mesmo x% é aplicado a todas as renovações para manter o foco na mecânica da transformação de prazos. Em uma tesouraria real, o parâmetro de saída deveria variar por tipo de passivo, prazo, contraparte, perfil do depositante, elegibilidade de colateral e regime de mercado. Um Certificado de Depósito Bancário (CDB) de varejo tende a ter comportamento de saída diferente de funding atacadista curto, uma Letra Financeira ou uma operação de repo. Essa distinção não altera a mecânica desta seção, mas será necessária adiante, quando o comportamento de saída por fonte virar insumo do programa linear de mix de funding.

A trajetória resultante para o caso canônico está sintetizada abaixo. O buffer é construído integralmente em t = 0, no tamanho LB(0) = 19, e cai conforme cada gap é absorvido nas datas de renovação.

Benchmark sem default e spread marginal

Até aqui, o argumento mediu a quantidade de liquidez. A próxima etapa é medir o custo de carregá-la. Em uma economia idealizada sem risco de default, com o banco e os emissores de ativos pagando exclusivamente a taxa livre de risco rf, o buffer de liquidez tem resultado contábil (profit and loss, P&L) zero. A taxa livre de risco não altera o LB(0) = 19 do caso canônico, porque o tamanho físico do buffer foi definido pelos gaps gerados pela dificuldade de renovar os passivos. Ela entra apenas na comparação financeira entre o custo de captar o buffer e o rendimento do ativo em que esse buffer fica investido.

Se o banco capta o estoque que formará o buffer pagando rf e investe esse mesmo estoque em ativo livre de risco que rende rf, o carrego líquido é zero. Esse benchmark isola dois efeitos. O buffer continua consumindo espaço no balanço, porque cada ativo longo exige liquidez pré-posicionada e isso limita o volume de ativos que o banco consegue carregar. Mas, nesse mundo sem default, o estoque líquido reservado para o buffer rende exatamente o mesmo que custa captar.

O custo aparece quando o banco capta acima da taxa livre de risco. Esse spread combina risco de crédito do próprio banco, liquidez do instrumento e condições de mercado para substituir ou alongar funding. No uso econômico da fórmula, sB deve ser lido como spread marginal de captação ou reposição de funding no prazo relevante, e não como custo médio contábil da base inteira de passivos. O custo médio ajuda a explicar a margem agregada do banco, mas não disciplina a decisão de originar uma nova operação que consome liquidez. Para FTP, a tesouraria precisa estimar a que spread o banco consegue sustentar aquele estoque líquido incremental.

Para várias fontes de funding, o custo incremental do buffer pode ser escrito como:

Na expressão, j indexa a fonte de funding, D(0, tj,k) é o fator de desconto livre de risco, sBj(tj,k) é o spread marginal de captação daquela fonte no prazo relevante, FGj(k) é o gap de funding que aparecerá na data tj,k, e tj,k é o tempo durante o qual essa fatia precisa estar pré-financiada. O banco constrói o LB(0) em t = 0, mas cada pedaço do buffer será consumido em uma data de renovação diferente. Portanto, o custo não trata o buffer como um bloco estático carregado integralmente até TA. O custo de cada pedaço é o spread pago para carregá-lo até a data em que ele cobre o gap.

Essa cobrança é incremental. Ela não representa o custo total de funding do ativo, pois o banco já precisaria financiar o ativo mesmo sem buffer de liquidez. O que a fórmula mede é o custo adicional de manter liquidez pronta para substituir a parte do passivo que não será renovada em estresse.

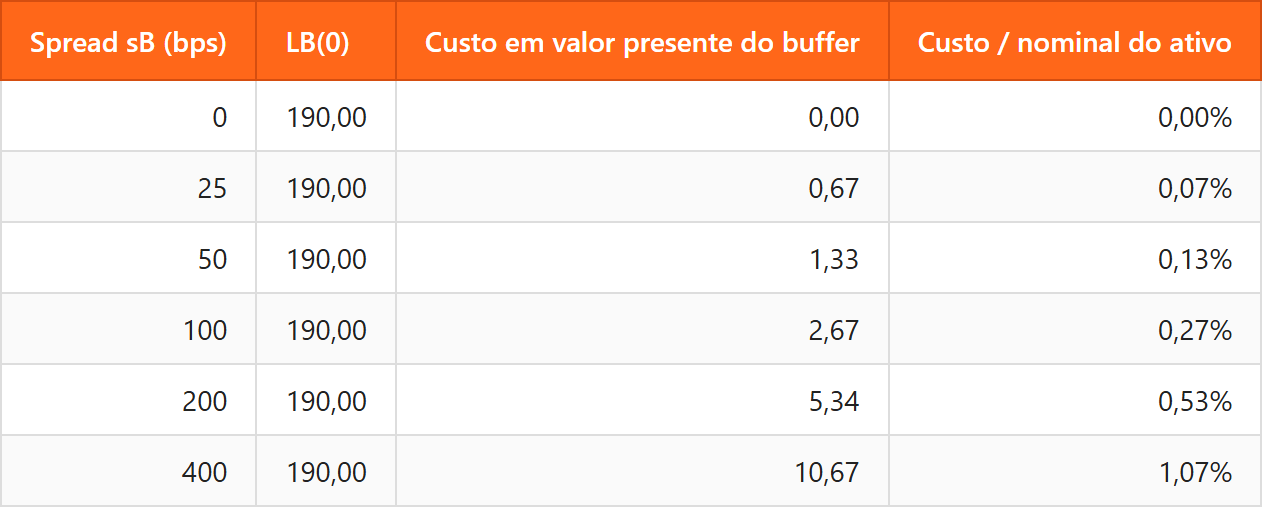

O experimento numérico no exemplo default_economy.jl do pacote pq_lb_cost mostra a relação linear entre sB e o custo incremental do buffer para um banco com K = 1.000:

A relação é linear em sB porque, nesse experimento, o tamanho dos gaps está fixo. A tabela explicita a ordem de grandeza e mostra que spreads marginais maiores elevam o encargo que o FTP precisa atribuir à operação que consome liquidez.

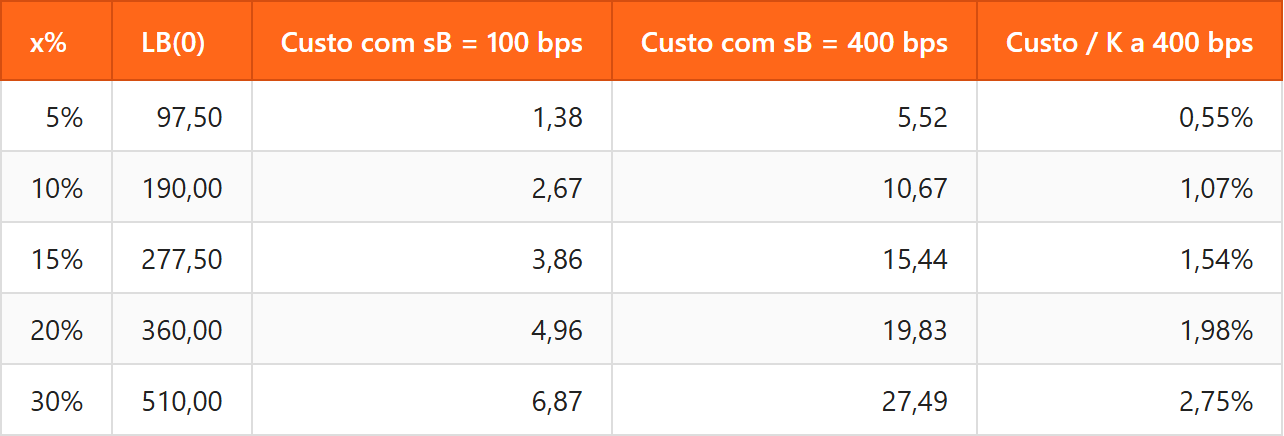

A interação entre estresse de renovação dos passivos e spread de captação aparece quando os dois parâmetros variam juntos. O recorte abaixo mostra que o efeito não vem de um único canal. O estresse aumenta o tamanho do buffer, enquanto o spread aumenta o custo de carregar cada fatia desse estoque.

Essa conclusão não muda se o buffer for aplicado em ativo com spread de crédito. Suponha que o banco compre um ativo que paga rf + sA, onde sA é o spread de crédito do emissor desse ativo. Em termos de retorno bruto, a operação parece gerar sA − sB, mas essa diferença não é lucro econômico livre, pois o spread do ativo compensa a perda esperada e o prêmio de risco do emissor. Em valor esperado ajustado ao risco, o retorno líquido do ativo continua sendo próximo de rf.

O motivo é que sA e sB remuneram riscos diferentes. O sA é recebido pelo banco como compensação pelo risco de default do emissor do ativo, risco que o banco absorve quando compra esse ativo. O sB é pago pelo banco para captar ou repor funding e combina risco de crédito do próprio banco, liquidez do instrumento e condições de mercado. Trocar uma exposição de sA por outra de sB apenas substitui riscos, sem cancelar o custo. O custo líquido em valor esperado continua sendo sB, porque o ativo, em equilíbrio sem fricções, entrega seu prêmio de crédito e nada mais.

A mesma intuição está no núcleo do aparato posterior do Funding Value Adjustment (FVA), desenvolvido em artigos da Iason a partir de 2011. O sB pago pelo banco no funding nunca é totalmente recuperado pelo retorno esperado, ajustado ao risco, do investimento do buffer. Por isso o buffer permanece oneroso mesmo quando o ativo comprado para carregá-lo paga spread de crédito.

Mix de funding como programa linear

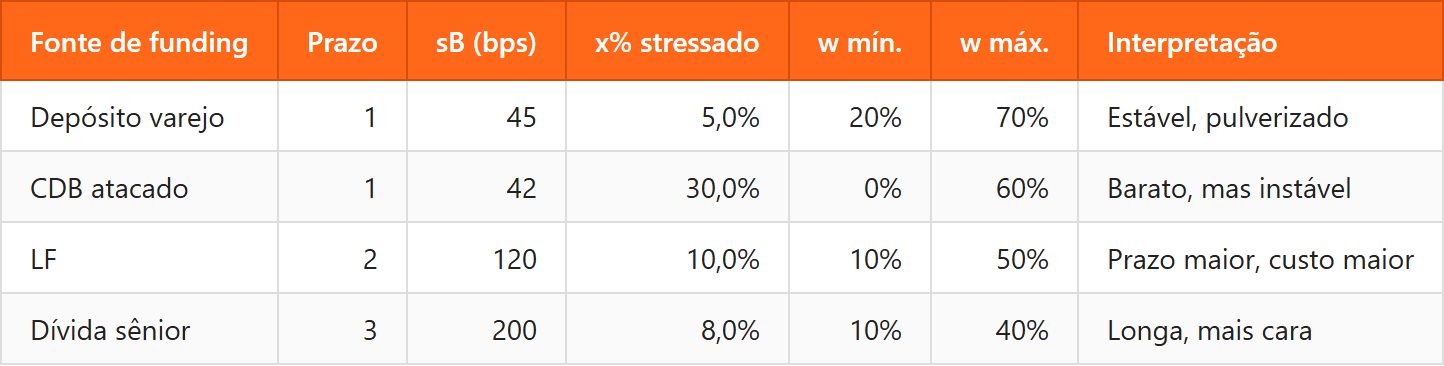

O caso canônico usa um único passivo para deixar a mecânica visível. Em situações reais, a tesouraria financia o balanço com uma mistura de depósitos, CDBs, letras financeiras, dívida sênior e instrumentos colateralizados. Cada fonte tem custo, prazo e estabilidade próprios. A decisão da tesouraria não é apenas encontrar o funding de menor spread, mas escolher uma composição que minimize o custo total de sustentar o ativo, incluindo o custo do buffer exigido pela instabilidade dessa composição.

A tabela abaixo define os parâmetros de entrada usados no programa linear. O depósito de varejo apresenta saída menor em estresse por ser mais estável, enquanto o CDB atacadista tem spread direto ligeiramente menor mas saída muito maior. Os limites mínimo e máximo de participação representam restrições de concentração e de acesso a cada fonte de funding.

Com esses parâmetros, a escolha do mix vira um programa linear. Para uma carteira de ativos dada, a tesouraria escolhe os pesos wj de cada fonte de captação. O custo direto de funding é definido como o valor presente dos spreads marginais projetados sobre cada fonte:

Em que Fj(tj,k) é o saldo projetado da fonte j no intervalo k. No programa linear, esse cálculo é convertido em cfundingj, o custo direto por unidade alocada à fonte j. O custo do buffer entra como cbufferj, calculado pela fórmula de LBC(0) definida acima para uma unidade dessa mesma fonte. O programa resolvido no exemplo optimize_funding_mix.jl, implementado com JuMP e HiGHS, é:

O parâmetro λ liga ou desliga o custo do buffer na função objetivo. Em λ = 0, a tesouraria minimiza apenas o custo direto de funding e ignora o efeito do mix sobre o estoque líquido necessário, enquanto em λ = 1 ela internaliza o buffer e captura o trade-off entre spread direto e instabilidade do passivo. Em uma implementação de tesouraria, os termos cfundingj e cbufferj deveriam usar curvas futuras de spread, limites por fonte, maturidade mínima, concentração, apetite de liquidez e restrições regulatórias. O exemplo mantém esses elementos fixos para isolar o efeito do buffer.

A mesma lógica temporal vale para a otimização. O que entra na função objetivo não é o saldo estático LB(0), mas o custo unitário cbufferj, que já agrega os gaps futuros FGj(k), seus prazos tj,k, os fatores de desconto e os spreads da fonte. Depois desse cálculo, o programa fica estático apenas nos pesos wj. Se a tesouraria quiser permitir recomposição do buffer, mudança de mix a cada data ou decisões condicionais a cenários, o modelo deixa de ser esse programa linear simples e passa a exigir uma formulação multi-período com variáveis de estado para saldos de funding e buffer.

Essa formulação tem uma limitação importante, pois o programa linear não modela diretamente o risco de custo de funding (funding cost risk) discutido no artigo Risco de liquidez: da taxonomia dos fluxos de caixa à capacidade de geração de liquidez. Naquele arcabouço, o risco está na possibilidade de o banco precisar captar no futuro a spreads acima do esperado. Aqui, os spreads sBj(t) entram como parâmetros determinísticos ou como cenário escolhido pela tesouraria. O modelo mede como esses spreads e as saídas estressadas afetam o mix ótimo e o peso do buffer, mas não atribui distribuição de probabilidade aos spreads futuros.

Buffer regulatório e buffer gerencial

As seções anteriores tratam o buffer como estoque necessário para sobreviver a um cenário de dificuldade de renovação dos passivos. Na gestão de balanço, esse estoque conversa com o Liquidity Coverage Ratio (LCR) de Basileia III, mas o LCR não é a melhor métrica para medir o peso econômico do buffer no balanço. Como o denominador do LCR são as saídas líquidas de caixa em 30 dias, duas instituições podem ter o mesmo LCR e consumir parcelas diferentes do ativo total com ativos líquidos de alta qualidade (High-Quality Liquid Assets, HQLA). As diretrizes do CEBS (2009) sobre buffers de liquidez e períodos de sobrevivência já tratavam justamente da composição do buffer e do horizonte de sobrevivência que ele precisa cobrir.

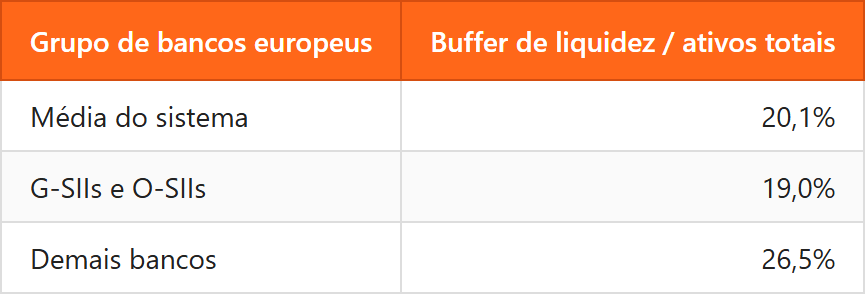

Para ligar o modelo ao custo de oportunidade, a métrica mais informativa é o buffer de liquidez como percentual dos ativos do sistema. No relatório de liquidez da European Banking Authority (EBA, 2024), a diferença entre grupos de bancos tem conteúdo econômico. Instituições menores, com acesso menos estável a funding atacadista e menor capacidade de substituir passivos rapidamente, tendem a carregar mais liquidez por unidade de ativo.

Essa leitura aproxima o LCR do problema de FTP. Um banco que mantém algo como um quinto do ativo em HQLA está escolhendo uma composição de balanço mais resiliente, mas também menos rentável do que uma carteira equivalente em crédito. A folga gerencial acima do piso regulatório reduz risco de desenquadramento, volatilidade intradia e estigma de mercado, mas ocupa capacidade de balanço. O custo desse espaço precisa aparecer no preço interno das operações que consomem liquidez.

Quem absorve o custo do buffer

Uma vez medido o custo, resta decidir quem o absorve. A literatura de FTP pós-2008 estabeleceu que o custo do buffer precisa ser visível na tesouraria, sob pena de gerar subsídio cruzado entre áreas do banco. A escolha é entre cobrar o mesmo encargo de todas as operações ou diferenciar a cobrança pelas características da operação que efetivamente gera a necessidade de buffer.

Cobrança uniforme

A cobrança uniforme, herdada do método de pool único de antes da crise, carrega todo empréstimo e todo depósito com a mesma taxa interna, derivada do custo médio de funding do banco. Com essa taxa plana, empréstimos longos pagam pouco pelo descasamento que provocam, depósitos estáveis recebem pouco pelo benefício que entregam, derivativos com colateral diário não são taxados pela exposição a chamadas de margem, e linhas de crédito comprometidas não pagam pela contingência de saque. A correção do desvio é uma cobrança calibrada por característica.

Prazo e características

O primeiro atributo é o prazo. O método de casamento marginal de prazos (matched-maturity marginal), popularizado pela cartilha de Grant (2011) para o Financial Stability Institute do Bank for International Settlements (BIS), atribui a cada operação a taxa marginal de captação de prazo casado. Em forma híbrida, esse princípio aparece nas Guidelines on Liquidity Cost Benefit Allocation do CEBS (2010) e no SR 16-3 do Federal Reserve (2016). Cadamagnani, Harimohan e Tangri (2015) descreveram a tesouraria como um banco dentro do banco, decompondo a taxa interna em quatro componentes (livre de risco, spread de captação, prêmio de liquidez e encargo de capital). Choudhry (2018) defende a posição minoritária de que o FTP precisa carregar apenas o prêmio de prazo, deixando o resto embutido na margem comercial.

A maturidade contratual é apenas uma das características relevantes. Operações com o mesmo prazo podem implicar necessidades de buffer muito diferentes. A primeira dimensão adicional é a exposição a chamada de margem em derivativos colateralizados e operações de repo. Esses contratos podem demandar liquidez intradia em movimentos de mercado e exigem encargo sensível à dinâmica da exposição a fatores de risco, em vez de apenas à duração do contrato (Andersen, Duffie e Song, 2019). A segunda é a contingência de saque em linhas de crédito comprometidas e cartas de crédito, com probabilidade de uso correlacionada com o estresse do próprio banco, conforme a evidência empírica de Acharya e Mora (2015).

A terceira dimensão é o comportamento de saída dos depósitos sem vencimento contratual. A vida efetiva desses depósitos é determinada pela estabilidade comportamental do depositante e não pelo prazo legal de saque, o que exige crédito FTP pela vida econômica. A quarta é a elegibilidade do ativo como High-Quality Liquid Assets (HQLA). Empréstimos não elegíveis para o numerador do LCR exigem buffer adicional quando comparados a títulos públicos federais.

O encargo de liquidez tem, portanto, múltiplos componentes. A fórmula da seção anterior captura o componente de prazo. Os componentes de chamada de margem aparecem na literatura de ajustes de valor de derivativos (valuation adjustments, XVA), em particular nos modelos de FVA pós-crise (Andersen, Duffie e Song, 2019). Os componentes de contingência e de saída comportamental aparecem em modelos de tesouraria, e a literatura regulatória estruturante é o documento BCBS 144 do Basel Committee on Banking Supervision (2008). Em produção, sistemas como Moody’s RiskAuthority, Wolters Kluwer OneSumX e FIS Ambit Liquidity implementam variantes calibradas desses componentes.

O encargo unificado sobrevive em bancos pequenos por simplicidade, e em alguns casos é uma forma legítima quando a carteira é homogênea. Em bancos com varejo, corporate, derivativos e asset management na mesma carteira, o encargo plano tende a gerar distorção mensurável de pricing e de retorno econômico por linha de negócio.

Evidência e regulação

Acharya e Mora (2015) analisaram microdados de bancos americanos durante a crise de 2007-2009 e testaram a hipótese de Kashyap, Rajan e Stein (2002). A hipótese é que depósitos e linhas de crédito comprometidas podem ser parcialmente compensadores, porque, em condições normais, os saques de depósitos e os saques dessas linhas não precisam ocorrer no mesmo momento. A leitura implica que o banco poderia compartilhar o mesmo estoque de liquidez entre essas duas fontes de saída. A evidência de crise, porém, mostrou o oposto, bancos com mais linhas de crédito comprometidas também sofreram saídas de depósitos, e a função de provedor de liquidez foi sustentada apenas por intervenção governamental. Para o FTP, isso significa cobrar uma taxa que reconheça a correlação positiva entre essas saídas em estresse, em vez de usar apenas o spread médio observado em condições normais.

Tirole (2011) e Diamond e Rajan (2011), do lado teórico, argumentaram que o buffer privadamente ótimo é sistematicamente menor que o socialmente ótimo, por causa de externalidades de venda forçada (fire-sale) e de comportamento de retenção de liquidez (liquidity hoarding) em estresse. Essa é a justificativa econômica para o LCR e o Net Stable Funding Ratio (NSFR) de Basileia III. A regulação obriga cada banco a carregar mais liquidez do que escolheria sozinho, porque a falta de liquidez de uma instituição pode impor perdas ao restante do sistema. O custo do regime regulatório recai sobre alguma combinação do acionista (via menor retorno sobre patrimônio), do tomador de crédito (via maior spread em empréstimos) e do depositante de varejo (via menor taxa em depósitos estáveis), na proporção que depende da estrutura competitiva de cada mercado.

Conclusão

O buffer não é apenas estoque físico de HQLA, e tem uma mecânica de dimensionamento e uma mecânica de custo que precisam aparecer separadamente no preço interno do banco. Em economia idealizada sem risco de default o buffer não tem custo contábil, caso que serve de referência contra a qual se mede o custo no mundo real. No mundo real, o spread de captação do banco é a fonte de custo irredutível, e a literatura sobre custo de liquidez adiciona componentes não lineares e estado-dependentes (Brunnermeier e Pedersen, 2009, e He e Krishnamurthy, 2013), além de externalidades sistêmicas (Tirole, 2011, e Diamond e Rajan, 2011) que ampliam o problema para além da fórmula fechada do caso canônico.

O FTP é o canal pelo qual esse custo chega às áreas de negócio do banco. A literatura pós-2008 convergiu para uma posição híbrida, em que tanto ativos quanto passivos absorvem componentes do custo, com cláusulas adicionais para compromissos contingentes como linhas de crédito comprometidas. Extensões naturais do arcabouço apresentado incluem estruturas a termo de funding disponível, tratamento dos depósitos sem vencimento contratual e integração com a regulação Basel III LCR e NSFR.

Referências

ACHARYA, Viral V.; MORA, Nada. A Crisis of Banks as Liquidity Providers. The Journal of Finance, v. 70, n. 1, p. 1-43, 2015.

BASEL COMMITTEE ON BANKING SUPERVISION. Principles for Sound Liquidity Risk Management and Supervision. BCBS 144. Basel: Bank for International Settlements, 2008.

BRUNNERMEIER, Markus K.; PEDERSEN, Lasse Heje. Market Liquidity and Funding Liquidity. The Review of Financial Studies, v. 22, n. 6, p. 2201-2238, 2009.

CADAMAGNANI, Fabrizio; HARIMOHAN, Rashmi; TANGRI, Kumar. A bank within a bank: how a commercial bank’s treasury function affects the interest rates set for loans and deposits. Bank of England Quarterly Bulletin, v. 55, n. 2, p. 153-164, 2015.

CASTAGNA, Antonio; FEDE, Francesco. Measuring and Managing Liquidity Risk. Chichester: Wiley Finance, 2013.

CHOUDHRY, Moorad. The Principles of Banking. 2. ed. Chichester: John Wiley & Sons, 2018.

COMMITTEE OF EUROPEAN BANKING SUPERVISORS. Guidelines on Liquidity Buffers and Survival Periods. London: CEBS, 2009.

COMMITTEE OF EUROPEAN BANKING SUPERVISORS. Guidelines on Liquidity Cost Benefit Allocation. London: CEBS, 2010.

KASHYAP, Anil K.; RAJAN, Raghuram G.; STEIN, Jeremy C. Banks as Liquidity Providers: An Explanation for the Co-Existence of Lending and Deposit-Taking. The Journal of Finance, v. 57, n. 1, p. 33-73, 2002. DOI: 10.1111/1540-6261.00415.

DIAMOND, Douglas W.; RAJAN, Raghuram G. Fear of Fire Sales, Illiquidity Seeking, and Credit Freezes. The Quarterly Journal of Economics, v. 126, n. 2, p. 557-591, 2011.

EUROPEAN BANKING AUTHORITY. Report on Liquidity Measures under Article 509(1) of the CRR. Paris: EBA, 2024.

FEDERAL RESERVE SYSTEM. Interagency Guidance on Funds Transfer Pricing Related to Funding and Contingent Liquidity Risks. SR 16-3. Washington: Board of Governors of the Federal Reserve System, 2016.

GRANT, Joel. Liquidity Transfer Pricing: A Guide to Better Practice. FSI Occasional Paper, n. 10. Basel: Bank for International Settlements, 2011.

HE, Zhiguo; KRISHNAMURTHY, Arvind. Intermediary Asset Pricing. American Economic Review, v. 103, n. 2, p. 732-770, 2013.

ANDERSEN, Leif; DUFFIE, Darrell; SONG, Yang. Funding Value Adjustments. The Journal of Finance, v. 74, n. 1, p. 145-192, 2019.

TIROLE, Jean. Illiquidity and All Its Friends. Journal of Economic Literature, v. 49, n. 2, p. 287-325, 2011.